農産物包装市場:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Produce Packaging - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)

- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 1910636

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

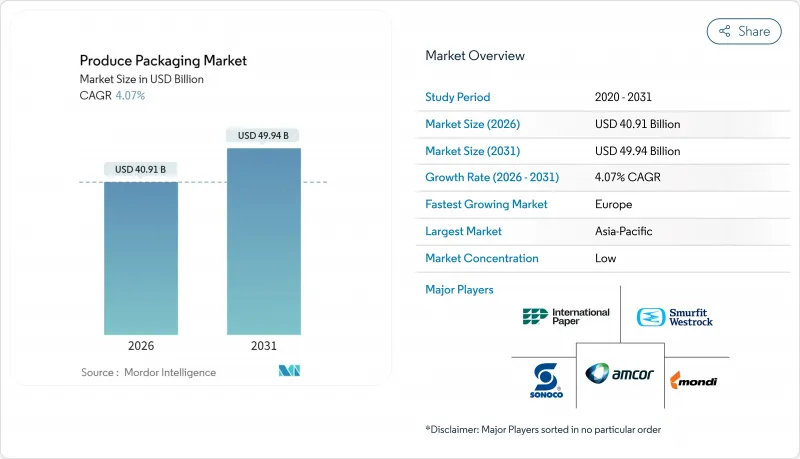

農産物包装市場は2025年に393億1,000万米ドルと評価され、2026年の409億1,000万米ドルから2031年までに499億4,000万米ドルに達すると予測されています。

予測期間(2026年~2031年)におけるCAGRは4.07%と見込まれます。消費者の新鮮でトレーサビリティのある農産物への需要の高まりと、厳格な持続可能性要件が相まって、素材の選択は紙、板紙、次世代バイオプラスチックへと向かっています。

小売業者は、保存期間の延長、食品廃棄物の削減、そして世界の食糧安全保障への取り組みを支援する、能動的かつインテリジェントなソリューションを優先しています。柔軟な包装形態は、高いバリア性能を低材料強度で実現するため、引き続き注目を集めています。一方、自動化とロボット技術は、樹脂や繊維の価格変動にもかかわらず、生産者が単位コストを管理するのに役立っています。持続可能性に焦点を当てた新興企業が循環型素材を導入し、農産物包装市場の既存リーダーに課題しているため、競争企業間の敵対関係が激化しています。

世界の農産物包装市場の動向と洞察

利便性を重視した生鮮農産物需要の急増

包装済み生カットサラダ、スライスフルーツカップ、スナック用野菜パックは、2024年以降、ニッチ市場から主流の小売棚へと急速に拡大しました。調整雰囲気包装袋による7~10日間の保存期間延長により、スーパーマーケットは鮮度を損なうことなく地理的流通範囲を拡大できます。再封可能な抗菌フィルムは開封後の腐敗を抑制し、廃棄を懸念する少人数世帯の関心を集めています。利便性重視SKUの粗利益率はバルク形式より15~25%高く、コンバーターが精密バリア技術への投資を促進する要因となっています。ECチャネルでは、損傷防止包装で保護された注文の再購入率が40%上昇しており、包装性能がブランドロイヤルティを直接強化することを実証しています。小売業者と生産者が収益性の高い成長を追求する中、これらの要因が総合的に農産物包装市場を牽引しています。

調整雰囲気包装と抗菌フィルムの急速な普及

野菜の種類に合わせて調整されたガス透過性フィルムは、葉物野菜の呼吸速度を60%低減し、長期陳列期間中のビタミン含有量を維持します。FDAは2024年に12種類の新たな天然抗菌剤を承認し、化学防腐剤を使用せずに微生物増殖を抑制する安全な手段を包装業者に提供しました。アジアのメーカーは、周囲環境の変化に応じて透過性を調整し結露を最小限に抑える温度応答性フィルムの開発を主導しています。高級有機品やエキゾチック品がこれらのソリューションをいち早く採用しています。なぜなら、材料コストの上昇を、保存期間の延長によって相殺できるからです。採用の加速は、生産者が腐敗リスクからこれまで輸出対象外とされていた時期をターゲットにできるため、農産物包装市場を強化します。

変動するポリマー・紙原料価格

原油価格の変動により、2024年には樹脂価格が最大35%上昇し、紙板は繊維不足により22%値上がりしました。ヘッジ手段や大量購入契約を持たない小規模加工業者は利益率の圧縮に直面し、業界再編の波を引き起こしました。頻繁な価格改定は生産者・包装業者間の契約を混乱させ、材料費高騰を伴う新包装の導入を遅らせました。通貨変動は、ユーロや米ドルで原材料を購入しながら現地通貨で販売する輸出業者にとって不安定性を悪化させました。大規模多国籍企業は規模の経済で変動を乗り切りますが、持続的な価格変動は農産物包装市場における持続可能なイノベーションへの投資を抑制しています。

セグメント分析

紙・板紙は2025年、農産物包装市場シェアの25.15%を維持しました。これは耐水性コーティングの改良により、乾燥農産物以外の用途拡大が寄与した結果です。本セグメントは、プラスチックとのコスト差を縮小させるリサイクル義務化政策の恩恵を受けております。バイオプラスチックは業界最速の12.72%のCAGRを記録し、PLAやPHAの研究開発進展により、従来PETのみが達成していた引張強度や透明性の基準値に匹敵する性能を実現しました。堆肥化性の向上は、廃棄物ゼロ目標を掲げるブランドメッセージを後押しし、高級有機製品ラインでの採用を促進しております。

高い耐衝撃性が求められる用途では、プラスチック容器が依然として主流です。特に長距離輸送されるブドウやトマトのクラムシェル容器が該当します。段ボール箱は急成長するEC農産物配送の需要を獲得しており、温度安定化のための相変化インサートを組み込むケースが増加しています。フィルム蓋材とラミネート包装は優れたガス制御性により高付加価値ベリー類の差別化を継続し、成形繊維トレイは小売業者がカーブサイドリサイクル対応形態を求める際にプラスチック代替品として進展しています。性能・規制適合性・ブランディングの相互作用が、農産物包装市場における素材選択のダイナミズムを維持しています。

フレキシブルパウチ、フローラップ、フォーム・フィル・シール包装は、2025年に農産物包装市場規模の31.76%を占めました。これは、硬質包装に比べて60~70%少ない材料使用量に支えられたものです。軽量構造は貨物輸送時の排出量を削減し、企業のカーボン目標に沿っています。レーザーカット開口部やジップトラック閉鎖機構が、バリア性能を損なうことなく利便性を提供したことで、採用がさらに進みました。

半硬質のサーモフォーム容器は、デリケートな核果類やブルーベリーを保護します。その緩衝特性が、コールドチェーン輸送時の振動による傷みを軽減します。積載性と改ざん防止機能が必要な大型小売店向け包装では、硬質容器の需要が継続しておりますが、デジタル印刷や穿孔技術の革新により、軟質包装がその領域に食い込んでおります。循環型社会に対応した単一素材フィルムが商業規模に達する中、ブランドオーナーは軟質包装をリサイクル基準達成の要と位置付け、農産物包装市場における成長軌道を強化しております。

地域別分析

アジア太平洋地域は2025年に世界価値の33.85%を占め、各国政府が年間150億米ドル以上をコールドチェーン強化に投入しました。中国の厳格化された食品安全基準ではQRコードベースのトレーサビリティが義務化され、消費者アプリと連携するスマートラベルの需要が高まっています。インドの電子食料品ブームは、熱帯気候に特化した湿度調節パレットやパウチに依存する温度管理ハブの建設を促進しました。タイを中心とした東南アジアの輸出業者は、長距離輸送用の衝撃吸収繊維トレイを採用し、デリケートなドリアンやマンゴスチンを保護。これにより包装果実の輸出価値は18%増加しました。

欧州はEUのPPWR(包装廃棄物指令)がリサイクル可能・堆肥化可能な包装形態への転換を推進する中、地域別で最も高い8.78%のCAGRを記録すると予測されています。ドイツとオランダのコンバーターは、湿潤環境下でも繊維包装の強度を維持しつつ再生パルプ化が可能な水性分散コーティング技術を先導しています。北欧のマルチステークホルダー・ループでは使用済み農産物包装が製紙工場へ戻され、材料循環が実現されています。小売業者は、廃棄物削減効果の証明と直接連動する場合、包装コストの20~30%のプレミアムを容認しており、これが農産物包装市場の成長を後押ししています。

北米では、成熟した自動化技術と密な流通ネットワークを基盤に、着実な進展が見られます。米国およびカナダの消費者は、家庭での鮮度保持に効果的な再封可能なパウチに対し、進んでプレミアム価格を支払っています。メキシコの輸出志向型農場では、国境を越えた輸送中にベリー類を保存するMAPライナーを導入しています。一方、カナダの食料品店では、全国的な食品廃棄物削減目標の一環として、堆肥化可能なオプションを推進しています。堅調なリサイクル能力が繊維および単一素材フィルムの成長を支えており、この地域の農産物包装市場は安定しつつも進歩的な軌道をたどっていることを示しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 利便性を重視した生鮮食品需要の急増

- 調整雰囲気包装フィルムおよび抗菌フィルムの急速な普及

- 世界生鮮食品Eコマース及びコールドチェーン物流の拡大

- 持続可能性の要請が紙ベースおよび堆肥化可能な形態を促進

- より厳格な食品安全およびトレーサビリティ規制

- 自動化とロボティクスによる生産者向け包装単価の低減

- 市場抑制要因

- 変動しやすいポリマー及び紙の原材料価格

- 使い捨てプラスチックに対する規制上の禁止措置および課税

- 次世代持続可能素材および機械設備の高額な資本コスト

- 包装仕様の誤りによる収穫後損失リスク

- 業界バリューチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- 包装材料の種類別

- プラスチック容器

- 紙および板紙

- 段ボール箱

- 袋およびパウチ

- フィルム蓋およびラミネート

- トレイ

- バイオプラスチック

- 包装タイプ別

- 硬質

- セミリジッド

- フレキシブル包装

- 用途別

- 果物

- 野菜

- 生鮮カット野菜・果物

- 有機農産物

- エキゾチック・スペシャルティ農産物

- 技術別

- 調整雰囲気包装

- 能動的・インテリジェント包装

- 抗菌包装

- 食用および生分解性コーティング

- 真空スキン包装

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- その他欧州地域

- アジア太平洋地域

- 中国

- インド

- 日本

- 韓国

- オーストラリア

- その他アジア太平洋地域

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他中東

- アフリカ

- 南アフリカ

- ナイジェリア

- その他アフリカ

- 中東

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Amcor plc

- International Paper Company

- Smurfit Westrock plc

- Mondi plc

- Sonoco Products Company

- Sealed Air Corporation

- Coveris Holding SA

- Reynolds Consumer Products Inc.

- Huhtamaki Oyj

- Graphic Packaging Holding Company

- Printpack Inc.

- Anchor Packaging Inc.

- Pactiv Evergreen Inc.

- Packaging Corporation of America

- Constantia Flexibles Group

- Silgan Holdings Inc.

- Linpac Senior Holdings Ltd.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日