生鮮食品包装:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Fresh Food Packaging - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 1910522

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

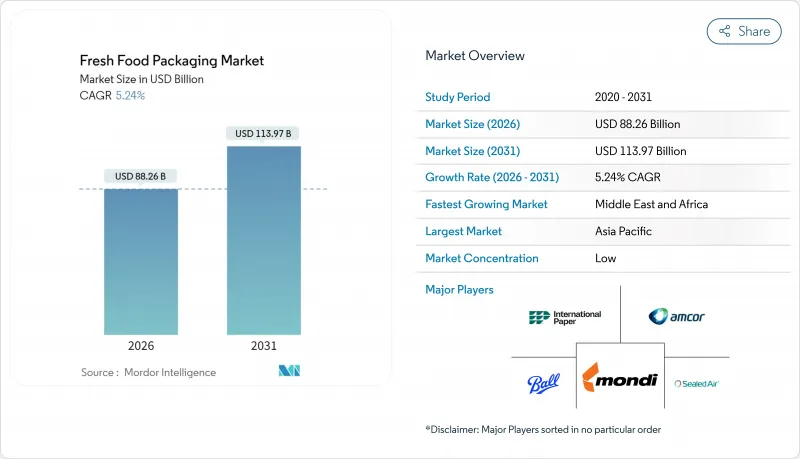

生鮮食品包装市場は、2025年の838億7,000万米ドルから2026年には882億6,000万米ドルへ成長し、2026年から2031年にかけてCAGR5.24%で推移し、2031年までに1,139億7,000万米ドルに達すると予測されております。

電子食料品取引量の増加、食品安全規制の強化、使い捨てプラスチックに対する監視の強化により、腐敗を抑制し持続可能性目標を達成するスマートな包装への需要が高まっています。また、オーストラリア政府が記録した年間約38億米ドルに上ると推定されるコールドチェーン食品損失の削減において、本セグメントが果たす役割も成長の基盤となっています。同時に、規制当局によるペルフルオロアルキル物質(PFAS)および再生材使用義務への圧力強化が、高度なバリア紙、堆肥化可能フィルム、化学的リサイクルソリューションへの転換を加速させています。アジア太平洋地域は、オンライン食料品流通の普及、乳製品の近代化、コールドチェーンの拡充による規模の経済効果が発揮される中、引き続き成長の原動力となります。既存企業が垂直統合とデジタル追跡を組み合わせる一方、中堅専門企業が廃棄物削減による投資回収期間短縮を実現する抗菌性、活性、バイオプラスチック技術を推進するにつれ、競争は激化しています。

世界の生鮮食品包装市場の動向と洞察

電子商取引食料品プラットフォームの急増が求める常温保存可能農産物

アジアにおけるオンライン食料品市場の成長は、ラストマイル配送の長期化や保管温度変動下でも農産物を新鮮に保つ包装の高度化を推進しています。インド食品安全基準局は現在、オンライン生鮮食品に対し改ざん防止シールと温度記録を義務付けており、これによりサプライヤーは温度異常を検知するインテリジェントフィルムの採用を促されています。中国の加工メーカーは、特定の果物においてコールドチェーン依存度を最大40%削減する高バリア常温フィルムの商業化を進めており、プラットフォームは品質を維持しながら物流コストを削減できます。こうした改良は、二桁成長を続ける電子食料品市場を支え、プレミアム生鮮カテゴリーにおける重要なセールスポイントであるサプライチェーンの透明性を強化します。

ラテンアメリカ産輸出向け生鮮食品におけるMAPの急速な普及

ラテンアメリカの輸出業者は、北米および欧州市場での棚確保にMAPを頼りにしており、5~7日間の追加販売期間を獲得することで高価格実現を支えています。ブラジルの農産物輸出額は2024年に1,598億米ドルに達し、生鮮食品の割合が増加しています。施設レベルでのMAP導入投資(5万~10万米ドル)は、15~25%の品質プレミアムと不良率低減により投資回収が可能です。真空スキン包装の先駆者であるコロンビアの花卉輸出業者は、花瓶寿命を40%延長し、生鮮食品基準の広範な普及と地域設備需要の喚起に貢献しました。

中国輸入禁止後の再生樹脂価格の変動

中国が輸入を停止して以来、再生PET価格は四半期ごとに40~60%変動し、北米および欧州のコンバーターは食品グレードの原料確保に奔走しています。米国環境保護庁(EPA)の試算では、国内生産能力は需要に対して30%不足しています。樹脂特性のばらつきにより、高速ラインでの生産廃棄物とダウンタイムが最大20%増加する一方、欧州における拡大生産者責任(EPR)費用の変動により、再生材含有率の低い包装材は不利な扱いを受けます。二重調達とバッファ在庫は運転資金需要を高め、長期的な工場アップグレードを阻害します。

セグメント分析

プラスチックは優れた酸素・湿気バリア性と低単価により2025年売上高の61.70%を占めておりますが、規制強化とEPR費用により、研究開発予算は堆肥化可能樹脂や化学的再生グレードへ移行しつつあります。バイオベースポリマーは急速に成長しているもの、原材料コストが30~40%高く、特殊な加工設備を必要とするため、主に消費者が価格差を吸収するプレミアム用途に限定されています。紙・板紙は、欧州小売業者の「ペーパー化」戦略に後押しされ、結露防止の水性バリアコーティング技術により乾燥食品包装分野でシェアを拡大しています。金属缶・トレイは、光や酸素による品質劣化リスクがある長期保存タンパク質製品ラインを支え、ガラスは再利用性と優れた不活性性を活かすニッチな高級乳製品・調味料分野で存在感を維持しています。

薄肉PETと堆肥化可能層を複合化したハイブリッド素材は、試験段階から商業規模へ移行しつつあり、従来プラスチックと同等の取り扱い性能と改良された廃棄物処理特性を両立させます。主要樹脂メーカーによる化学的リサイクル能力の拡充は、食品グレードPET・PEの循環型システム構築を目指し、スーパーマーケットが掲げる「2030年までに再生材25%使用」の公約に対応するものです。今後5年間は、コスト削減と明確なインフラ整備の道筋が、持続可能性への意図を大規模な素材転換へと転換できるか否かの試金石となるでしょう。

柔軟な包装形態は、輸送重量の削減と、混雑した生鮮食品売り場で際立つオンデマンド印刷の美観により、2025年には売上高の53.78%を占めました。袋入りボックスサラダやスタンドアップパウチは、再封可能性と分量管理を重視する消費者の支持を得て、CAGR6.98%で成長しています。ラミネート技術の進歩により、加工性を損なうことなくQRコードや近距離無線通信(NFC)タグを埋め込むことが可能となり、ブランドオーナーは産地情報、レシピ、廃棄物分別ガイドを伝達できるようになりました。高透明収縮フィルムとMAPバルブの組み合わせは、高級タンパク質製品の視認性を高め、見栄えと保存期間延長を両立させます。

成形パルプ製パネットなどの硬質容器は、特にベリー類やミニトマトにおいて、プラスチック削減と積載強度維持を両立させたい小売業者のニーズを満たします。輸出用カートンでは段ボール箱が依然として不可欠ですが、複数回の再利用サイクルで輸送コストを削減する再利用可能なプラスチッククレートとの競合に直面しています。軟質と硬質の境界はさらに曖昧化しており、インライン段ボール製造機では繊維シェルを薄いプラスチックライナーにラミネートすることで、全体的なポリマー使用量を削減しながら剛性とバリア性を両立させています。

地域別分析

アジア太平洋地域は2025年も売上高の42.21%を占め、中国とインドの電子食料品プラットフォームが気密性・改ざん防止機能を備えた包装の需要を拡大させました。政府主導の乳製品コールドチェーン、水産物輸出拠点、農産物集荷センターへの資金支援が、熱帯環境下でも機能するMAP装置や高バリアフィルムの受注基盤を強化しています。日本では東洋製罐がNFC対応トレイを導入し、高級果物ギフトボックスの温度データをブロックチェーン台帳にアップロードするなど、インテリジェント包装の展開を主導しています。

欧州は成熟市場ながら革新を推進する領域として後塵を拝しています。ここではPFAS規制とカーボンフットプリント開示が材料選択を左右します。ドイツやオランダの小売業者は現在、包装のリサイクル可能性スコアでサプライヤーを監査し、ライフサイクル分析によるCO2削減量を定量化するコンバーター企業を優遇しています。北欧の魚介類輸出業者は厳格な透明性法に対応するため原産地認証タグを埋め込み、冷蔵物流に適した真空スキン包装の採用を促進しています。

北米地域は樹脂価格の変動や継続的な関税の逆風と対峙しつつも、スーパーマーケットの地域調達化や包装軽量化の動きから恩恵を受けております。レイノルズ・コンシューマー・プロダクツをはじめとする主要ブランドオーナーは、食品グレードのPCR(ポストコンシューマ再生材)供給源を確保するため、化学的リサイクル提携へ資本を集中させております。南米では輸出主導の成長を活用し、ブラジルとチリの農産物輸送業者が14日間の大洋横断航海に対応するためMAP(改質雰囲気包装)を標準化しています。中東・アフリカ地域は2031年までに7.86%という最速のCAGRで推移する見込みで、湾岸諸国の加工能力拡大と、高温気候に適応したカットフルーツ・レディミール包装施設への投資を促進する汎アフリカ自由貿易回廊が成長を牽引しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- アジアにおける電子商取引食料品プラットフォームの急増が、常温保存可能な生鮮食品の需要を高めています

- ラテンアメリカからの輸出向け生鮮食品におけるMAPの急速な普及

- 欧州における小売業者のプライベートブランド拡大に伴い、ブランドに配慮した持続可能な包装が求められています

- 政府支援によるコールドチェーンの拡充がインドの包装生乳流通量を押し上げる

- 北欧諸国におけるシーフードトレーサビリティ規制が真空スキン包装の普及を加速

- 北米における食品廃棄物削減のための抗菌フィルムの統合

- 市場抑制要因

- 中国輸入禁止後の再生樹脂価格の変動性

- EUにおけるPFAS規制強化がバリア紙の採用を抑制

- 米国におけるバイオプラスチック普及の障壁となる限られた堆肥化インフラ

- アフリカにおける中小企業向け高酸素MAPラインの設備投資コストの高さ

- サプライチェーン分析

- テクノロジーの展望

- 規制の見通し

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 買い手の交渉力/消費者の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- 素材タイプ別

- プラスチック

- 紙および板紙

- 金属

- ガラス

- 生分解性/バイオベース素材

- パッケージングタイプ別

- フレキシブル包装

- 袋とバッグ

- フィルムおよびラップ

- 硬質包装

- 箱およびカートン

- パネット

- パレットおよび木箱

- その他の硬質包装

- フレキシブル包装

- 用途別

- 果物と野菜

- 食肉、鶏肉、卵

- シーフード

- 乳製品

- サラダとグリーン

- 技術別

- 調整雰囲気包装(MAP)

- 真空スキン包装

- 能動的かつインテリジェントな包装

- 食用および抗菌コーティング

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他欧州地域

- アジア太平洋地域

- 中国

- インド

- 日本

- 韓国

- オーストラリアおよびニュージーランド

- その他アジア太平洋地域

- 中東・アフリカ

- 中東

- アラブ首長国連邦

- サウジアラビア

- トルコ

- その他中東

- アフリカ

- 南アフリカ

- ナイジェリア

- エジプト

- その他アフリカ

- 中東

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Amcor plc

- Reynolds Consumer Products LLC

- Sealed Air Corporation

- Mondi plc

- Smurfit Westrock Plc

- International Paper Co.

- Sonoco Products Co.

- ProAmpac LLC

- StePac L.A. Ltd

- Huhtamaki Oyj

- Graphic Packaging International LLC

- CCL Industries Inc.

- Tetra Pak International S.A.

- Anchor Packaging Inc.

- Coveris Holdings S.A.

- Printpack Inc.

- Pactiv Evergreen Inc.

- Cascades Inc.

- ITC PACKAGING, SLU

- Saica Group

- Shanghai Zijiang Enterprise Group

- Crawford Packaging

- DBS Packaging PVT. LTD.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日