経営コンサルティングサービス:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Management Consulting Services - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 149 Pages

- 納期

- 2~3営業日

- 商品コード

- 1910635

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

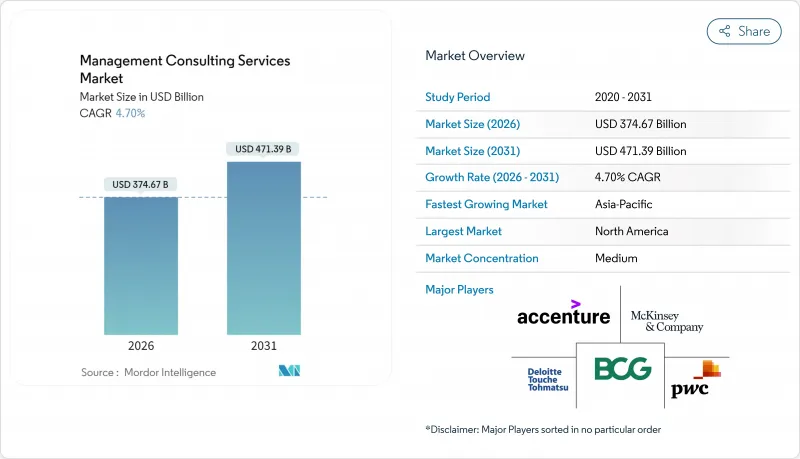

経営コンサルティングサービス市場は、2025年に3,578億5,000万米ドルと評価され、2026年の3,746億7,000万米ドルから2031年までに4,713億9,000万米ドルに達すると予測されています。

予測期間(2026年~2031年)におけるCAGRは4.70%と見込まれています。

デジタルトランスフォーメーション、リスク管理、業務効率化における外部専門知識への堅調な需要が、この着実な成長軌道を支えています。世界中の企業はAI、クラウド、サステナビリティプログラムの拡大を継続しており、能力ギャップの解消、ベストプラクティスの標準化、実行の迅速化のためにコンサルタントに依存しています。特にESG規制を中心とした継続的な規制変化は、イノベーションを阻害せずにコンプライアンスを達成するためのガイダンスを求める企業にとってさらなる推進力となっています。同時に増加するリモートファースト型デリバリーモデルは、エンゲージメントコストを低減させると同時に、対応可能な顧客層を拡大し、マクロ経済の不確実性の中でも市場の回復力を強化しています。

世界の経営コンサルティングサービス市場の動向と洞察

デジタルファースト変革への需要

組織はAI統合、クラウド移行、データ中心アーキテクチャに過去最高の予算を割り当てています。テクノロジーコンサルティング支出は2025年に4,000億米ドルを超える見込みであり、デジタル改革に着手した企業の87%が現在外部アドバイザーに依存しています。主要企業における新規契約の最大40%を生成AIプロジェクトが占めており、コンサルタントは複数年にわたる契約において、相互に関連する技術ロードマップ、変更管理プログラム、従業員の再スキル化パッケージの提供を迫られています。金融サービスと医療分野が焦点となっているのは、規制当局の監視が導入の複雑さを増幅させるためです。その結果、短期的な効率性と長期的な近代化目標のバランスを取る持続的なパイプラインが形成されています。

規制とリスク管理の複雑性

拡大するESGおよびデータプライバシー規制は、コンプライアンスアドバイザリーへの需要を増幅させています。EUの企業サステナビリティ報告指令(CSRD)だけでも、年間約20億米ドルのコンサルティング機会を生み出すと推定されています。銀行や保険会社は、リスク評価フレームワークと報告自動化を必要とする、資本規制、コンダクト規制、サイバーレジリエンス基準といった多層的な規制に直面しています。エネルギーおよびヘルスケア事業者は、安全性と環境開示に関連する並行した義務に直面しています。コンサルタントは、監査対応可能な調査手法、RegTech統合スキル、国境を越えた政策知見を提供し、コンプライアンスをコストセンターから構造化された変革支出の推進力へと転換しています。

人材不足と高い離職率

コンサルティング企業では離職率が15~20%近くに達する一方、人材不足が深刻化する中で専門サービス利用率は低下しています。AIや高度な分析技術の専門家は高額な報酬を要求するため、利益率が圧迫されています。企業は昇進の加速化、柔軟な勤務形態、OB・OGの再雇用プログラムに投資していますが、慢性的な人材不足は解消されていません。プロジェクトの厳選入札やリソース配分の厳格化により当面のキャパシティ不足は緩和されるもの、人材パイプラインが成熟するまでは市場全体の拡大が制約される可能性があります。

セグメント分析

2025年、経営コンサルティングサービス市場においてオペレーションズコンサルティングが29.15%を占めました。これは、クライアントがコスト管理とプロセスの厳格化に継続的に注力していることを反映しています。リーン調査手法、サプライチェーン診断、パフォーマンスベンチマーキングにおける本セグメントの深い知見が、継続的な業務獲得を可能にしています。デジタルトランスフォーメーションコンサルティングは、AIとクラウド導入の加速に後押しされ、2031年までCAGR13.13%で拡大し、主要な成長エンジンとなる見込みです。クライアントが技術アップグレードとワークフロー再設計を統合する中、これらのセグメントは相互補完的な価値提案を形成します。戦略コンサルティングは市場拡大とポートフォリオ再調整において重要性を維持し、人事・財務アドバイザリーコンサルティングは労働力再編成とESG関連報告ニーズの増加から恩恵を受けています。

業務とデジタル化の要請が融合し、コンサルタントがAI対応分析をプロセス改善ロードマップに組み込むハイブリッド型サービスが生まれています。例えば産業クライアントは、従来のスループット分析に加え予測保全モデルを期待し、二桁の効率向上を実現しています。こうした学際的アプローチにより、企業は高単価を提示でき、専門分野に特化した新興企業からクライアント関係を守れます。その結果、収益構成はテクノロジーを融合したサービスへとシフトを続け、デジタル人材プールを早期に拡大したプロバイダーの長期的な優位性を強化しています。

金融サービス分野は2025年時点で経営コンサルティング市場全体の23.85%を占め、デジタルバンキング、資本効率化プログラム、コンプライアンス変革が牽引役となりました。この分野では、基幹システムの近代化、リスクモデルの検証、フィンテック提携戦略の構築においてコンサルタントの役割が不可欠です。ヘルスケア・ライフサイエンス分野は、デジタルヘルス導入と規制強化を背景に、2031年までCAGR11.55%で拡大が見込まれます。製造業クライアントはインダストリー4.0ロードマップを求め、エネルギー企業は送電網近代化と持続可能性指標の策定でアドバイザーを活用しています。

サイバーセキュリティ、データガバナンス、ESG報告といった業界横断的テーマが、各セクター固有の課題と統合されることで、専門的で学際的なチームへの需要が高まっています。実際、金融機関では現在、AI不正検知、気候リスクモデリング、顧客体験再設計を包括したパッケージ型ソリューションを導入しています。ドメインエキスパートと技術アーキテクトを統合するコンサルタント企業は、これにより複数年にわたる契約を獲得し、収益の見通しを確保するとともに、クライアントの切り替えコストを高めています。

経営コンサルティングサービス市場レポートは、業界をサービスタイプ別(戦略コンサルティング、業務コンサルティング、人事コンサルティングなど)、エンドユーザー業界別(IT・通信、医療・ライフサイエンスなど)、組織規模別(大企業、中小企業)、提供モデル別(オンサイトコンサルティング、オフサイトコンサルティング、ハイブリッドコンサルティング)、地域別にセグメント化しております。

地域別分析

北米は、堅調な企業向け技術支出と、銀行、医療、エネルギー分野における規制環境の厳格化を背景に、2025年においても経営コンサルティングサービス市場シェアの37.45%を維持しました。生成AIプロジェクトの需要は新規契約の最大40%を占め、コモディティ化された成果物から高付加価値のアドバイザリー業務への移行により、コンサルタント1人あたりの収益が向上しています。連邦政府機関はデジタルサービスの調達を拡大し、民間企業クライアントはESGおよびサイバーレジリエンス施策を強化しています。同地域におけるハイブリッド型エンゲージメントモデルへの移行により、企業はマージンを損なうことなく世界の子会社へのサービス提供が可能となり、予測期間を通じてリーダーシップを維持しています。

アジア太平洋地域は2031年までCAGR10.55%の見通しで最も急速に成長する地域であり、急速なデジタル化、インフラ整備、多国籍企業による地域投資が牽引しています。コンサルティング支出は金融サービスの近代化、医療のデジタル化、製造業の生産性向上に集中しています。インドや東南アジア各国政府はスマートシティ構想や公共部門近代化調査を委託し、対応可能な需要を拡大しています。現地のコンサルティング企業の課題は、文化への理解と低コスト基盤を強みとしており、複雑な越境取引や高度な技術スキルにおいては世界の企業が優位性を維持していることです。

欧州では、ESGコンプライアンス義務と高度なデータプライバシー規則を基盤とした着実な拡大が見られます。EU企業サステナビリティ報告指令はサステナビリティ報告分野での企業案件を促進し、エネルギー転換政策はドイツ、フランス、北欧諸国における送電網近代化コンサルティングを喚起しています。金融機関はオープンバンキング基準対応のためデジタルコアシステムのアップグレードを優先。データ主権への懸念から、地域ホスティングパートナーや専門ガバナンス枠組みを有するアドバイザーの活用が進み、ニッチな規制専門知識への需要が高まっています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- デジタルファースト変革の需要

- 規制およびリスク管理の複雑性

- 戦略および業務運営の専門知識の外部委託

- 新興市場における企業成長

- ESG連動型コンサルティング業務委託

- AI「コンサルティング・アズ・ア・サービス」モデル

- 市場抑制要因

- 人材不足と高い離職率

- 低コストのフリーランスプラットフォームの台頭

- 成果連動型報酬への圧力

- データ主権の実現における制約

- 重要な規制枠組みの評価

- バリューチェーン分析

- テクノロジーの展望

- ポーターのファイブフォース

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

- 主要利害関係者への影響評価

- 主要使用事例と事例研究

- 市場のマクロ経済的要因への影響

- 投資分析

第5章 市場セグメンテーション

- サービスタイプ別

- 戦略コンサルティング

- オペレーションズ・コンサルティング

- 人事コンサルティング

- 財務アドバイザリーコンサルティング

- デジタルトランスフォーメーションコンサルティング

- リスク・コンプライアンスコンサルティング

- その他のサービス種別

- エンドユーザー業界別

- ITおよび通信

- ヘルスケアおよびライフサイエンス

- 金融サービス(BFSI)

- 製造業および産業

- エネルギー・公益事業

- 政府および公共部門

- 不動産・建設

- 小売・消費財

- メディア、エンターテインメント、スポーツ

- ホスピタリティ・旅行

- その他の産業

- 組織規模別

- 大企業

- 中小企業

- 提供モデル別

- 現地コンサルティング

- リモート/バーチャルコンサルティング

- ハイブリッドコンサルティング

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- 北欧諸国

- その他欧州地域

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他中東

- アフリカ

- 南アフリカ

- エジプト

- ナイジェリア

- その他アフリカ

- 中東

- アジア太平洋地域

- 中国

- インド

- 日本

- 韓国

- ASEAN

- オーストラリア

- ニュージーランド

- その他アジア太平洋地域

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Accenture plc

- Deloitte Touche Tohmatsu Limited

- PricewaterhouseCoopers LLP

- KPMG International Limited

- Ernst and Young Global Limited

- McKinsey and Company Inc.

- Boston Consulting Group Inc.

- Bain and Company Inc.

- IBM Consulting(International Business Machines Corp.)

- Booz Allen Hamilton Holding Corp.

- Gartner Inc.

- Tata Consultancy Services Limited

- Capgemini SE

- FTI Consulting Inc.

- Oliver Wyman Group(Marsh McLennan)

- Roland Berger Holding GmbH

- Alvarez and Marsal Holdings LLC

- LEK Consulting LLC

- Kearney Inc.

- CGI Inc.

- Capco(Wipro Ltd.)

- Wikistrat Inc.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 149 Pages

- 納期

- 2~3営業日