|

市場調査レポート

商品コード

1906243

インドの経営コンサルティングサービス:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)India Management Consulting Services - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| インドの経営コンサルティングサービス:市場シェア分析、業界動向と統計、成長予測(2026年~2031年) |

|

出版日: 2026年01月12日

発行: Mordor Intelligence

ページ情報: 英文 120 Pages

納期: 2~3営業日

|

概要

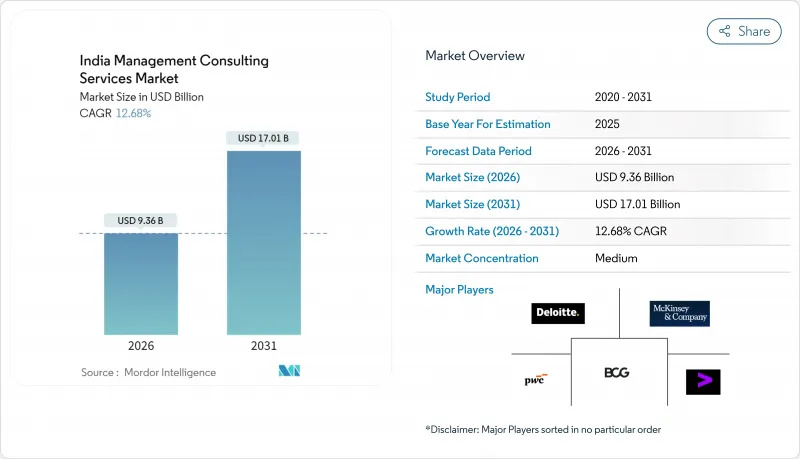

インドのマネジメントコンサルティングサービス市場は、2025年に83億1,000万米ドルと評価され、2026年の93億6,000万米ドルから2031年までに170億1,000万米ドルに達すると予測されています。

予測期間(2026年~2031年)におけるCAGRは12.68%と見込まれます。

大企業における強力なデジタル変革プログラム、SEBI(証券取引委員会)のビジネス責任・サステナビリティ報告(BRSR)規則の段階的導入、人工知能(AI)導入への持続的な投資が、技術、戦略、コンプライアンスの専門知識を融合したアドバイザリープロジェクトに対する持続的な需要を生み出しています。ESG開示の義務化により、アドバイザリーサービスの対象企業は上位150社から、2026-27年度までに上場企業1,000社全体へと拡大します。並行して、現在1,580拠点を超える世界の・ケイパビリティ・センター(GCC)が460億米ドルの収益を生み出し、実装の深みを伴うハイブリッド型エンゲージメントモデルを必要とする動きも勢いを増しています。ITサービス大手が低価格のアドバイザリーを実装契約に組み込むことで競合激化が進み、純粋なコンサルティング企業は差別化と価値の明確化を迫られています。

インドのマネジメントコンサルティングサービス市場の動向と洞察

インド大企業によるデジタル変革投資の加速

コスト効率化を超えた利益獲得を目指し、インドの大企業は中核プロセスの近代化に向け、AI、機械学習、クラウドネイティブアーキテクチャへの予算拡大を進めています。コンサルティング契約は現在、デザイン思考ワークショップ、人材の再スキル化、データガバナンス設計図など、従来のITアップグレードをはるかに超えた領域をカバーしています。「デジタル・インディア」や「スマートシティ構想」に基づく取り組みは、市民サービス自動化や都市インフラ分析などの分野でプロジェクトパイプラインを拡大しています。企業がパイロットプロジェクトから大規模導入へ移行するにつれ、ビジネスケースの厳密性と実践的な導入監督を両立できるアドバイザリーパートナーへの需要が高まっています。その結果、技術コンサルティング料はプレミアムを維持しており、コモディティ化されたアドバイザリー分野における価格圧縮を相殺しています。

SEBI BRSR導入後の必須ESG報告に関するアドバイザリーニーズ

SEBIのBRSR義務化により、上位1,000社の上場企業は9つの国家原則に沿ったESG指標の開示が義務付けられ、データアーキテクチャ、ガバナンス、保証に関する専門的アドバイザリーの必要性が高まっています。上位150社への第三者検証と、残る850社の段階的適用により、継続的なコンサルティング収益が拡大します。データ品質の格差は依然として存在し(エネルギー使用量を開示している企業は96%のみ)、カーボンアカウンティングシステムの設計やバリューチェーンパートナー監査の需要を牽引しています。コンプライアンスの仕組みと持続可能な戦略ロードマップを融合させるアドバイザリー企業は、報告を業務上の利益に転換しようとするクライアントから、より大規模な業務委託を獲得しています。

ITサービス大手による「無料」コンサルティングのバンドル化による持続的な価格圧力

大規模なテクノロジー統合企業は、戦略的アドバイザリーサービスを幅広い導入契約に低率で組み込むケースが増加しており、単独コンサルティングの価値認識を低下させています。中堅企業顧客はこうしたバンドル提案を受け入れるため、純粋なアドバイザリー企業の利益率への圧迫が強まっています。プレミアム価格を維持するため、コンサルティング企業は現在、差別化された洞察、業界横断的なベンチマーク、デリバリー中心の提案では提供できない経営幹部レベルのステュワードシップを強調しています。

セグメント分析

2025年、インドのマネジメントコンサルティングサービス市場収益の77.62%を大企業が占めました。これはESGやデジタル化要請に関連する多層的な変革プログラムに支えられたものです。業務範囲は取締役会レベルの戦略策定、運営モデルの再設計、事業部門横断的なコンプライアンス統合に及ぶことが頻繁です。一方、中小企業(SME)は成長の牽引役として、2031年までにCAGR12.79%を記録する見込みです。この成長曲線は、ベンチャーキャピタルによる資金調達と、小規模予算でも利用しやすいモジュール型コンサルティング提供によって支えられています。

中小企業は成果連動型価格設定、標準化されたツールキット、プロジェクト期間とコストを圧縮するリモートアドバイザリーセッションを好みます。政府のシード資金・信用保証プログラムは、特にフィンテック、エドテック、SaaS(サービスとしてのソフトウェア)分野において、潜在的な顧客層を拡大しています。コンサルティング提供企業にとって、この二極化した需要パターンには、セグメント特化型の市場参入モデルが求められます。大企業向けには経営幹部層に特化したチームを、急成長スタートアップ向けには仮想チームによるスケーラブルなプレイブックの提供が有効です。

2025年時点でオペレーションコンサルティングが36.10%と最大のシェアを占めておりますが、テクノロジーコンサルティングは15.92%のCAGRを見込んでおり、AIとクラウド導入の緊急性を反映してこの分野内で最も高い成長率を示します。インドのマネジメントコンサルティングサービス市場において、テクノロジー関連案件の規模は最も急速に拡大すると予測されております。これは、クライアントが単発の導入アドバイスから、データサイエンスの加速器を組み込んだ継続的改善の要請へと軸足を移しているためです。

人事、マーケティング、サプライチェーンプロセスにおける生成AIのパイロット導入は、実験的予算を生み出し、それがしばしば複数年にわたる変革ロードマップへと発展します。戦略、人的資本、リスクコンサルティングは安定した需要を維持しつつ、デジタルテーマとの結びつきを強めています。ESG戦略にはカーボンデータプラットフォームが組み込まれ、人事変革プログラムにはAIを活用した人材分析が統合されます。古典的な問題解決手法を維持しつつ深い技術的パートナーシップを育むプロバイダーが、クロスセリングにおいて最も有利な立場にあります。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- インドの大手企業によるデジタル変革投資の加速

- SEBI BRSR導入後の必須ESG報告アドバイザリーニーズ

- ハイブリッド型コンサルティング契約を求める世界のケイパビリティ・センター(GCC)の台頭

- ベンチャーキャピタル支援による中小企業の急速な拡大には、成長戦略コンサルティングが求められます

- 地方都市におけるアウトソーシング型共有サービス最適化プロジェクト

- 市場抑制要因

- ITサービス大手による「無料」アドバイザリーをバンドルした持続的な価格圧力

- 製品管理部門やベンチャーキャピタル(VC)エコシステムへの人材流出

- ビッグフォーの独立性に対する規制当局の監視がクロスセルを制限

- サプライチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- 組織規模別

- 大企業

- 中小企業

- サービスタイプ別

- 戦略コンサルティング

- 業務コンサルティング

- 人事コンサルティング

- テクノロジーコンサルティング

- その他のサービス種別

- 提供形態別

- オンサイトコンサルティング

- リモート/バーチャルコンサルティング

- エンドユーザー業界別

- ITおよび電気通信

- ヘルスケア・ライフサイエンス

- 金融サービス(BFSI)

- 製造業・産業

- エネルギー・公益事業

- 政府・公共部門

- 不動産・建設

- 小売・消費財

- メディア、エンターテインメント、スポーツ

- ホスピタリティ・旅行

- その他のエンドユーザー産業

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- McKinsey & Company Inc.

- Boston Consulting Group Inc.

- Bain & Company Inc.

- Deloitte Touche Tohmatsu India LLP

- PricewaterhouseCoopers Services LLP

- Ernst & Young LLP

- KPMG Assurance and Consulting LLP

- Accenture Solutions Pvt. Ltd.

- IBM India Pvt. Ltd.

- Infosys Consulting Ltd.

- Tata Consultancy Services Ltd.

- Cognizant Technology Solutions India Pvt. Ltd.

- Wipro Consulting Services Ltd.

- LTI Mindtree Ltd.

- Grant Thornton Bharat LLP

- BDO India LLP

- Alvarez & Marsal India Pvt. Ltd.

- Protiviti Member Firm(India)Pvt. Ltd.

- Roland Berger Pvt. Ltd.

- Kearney India Pvt. Ltd.

- Frost & Sullivan India Pvt. Ltd.