|

市場調査レポート

商品コード

1910590

欧州のマネジメントコンサルティングサービス:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)Europe Management Consulting Services - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| 欧州のマネジメントコンサルティングサービス:市場シェア分析、業界動向と統計、成長予測(2026年~2031年) |

|

出版日: 2026年01月12日

発行: Mordor Intelligence

ページ情報: 英文 120 Pages

納期: 2~3営業日

|

概要

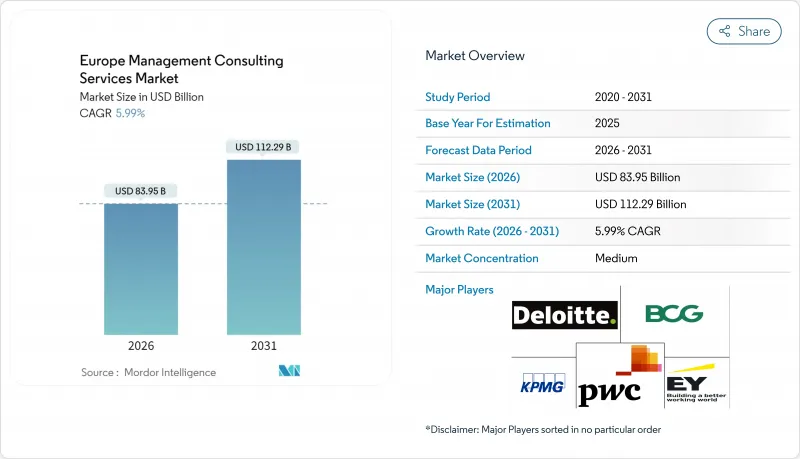

欧州のマネジメントコンサルティング市場規模は、2026年に839億5,000万米ドルと推定され、2025年の792億1,000万米ドルから成長が見込まれます。

2031年の予測では1,122億9,000万米ドルに達し、2026年から2031年にかけてCAGR5.99%で拡大する見通しです。

デジタルトランスフォーメーションへの投資急増、ESG規制の拡大、AI導入の加速により、コンサルティング企業は戦略的再構築と業務効率化において不可欠なパートナーとしての地位を確立しています。現在、業務効率化プロジェクトが支出の大半を占めていますが、生成AIプログラムの急速な拡大に伴い、デジタル・アナリティクス分野への支出比率がシフトしつつあります。地域別では、ドイツの強力な産業基盤を背景にDACH地域が主導権を維持する一方、EU資金が近代化に向け流入する中欧・東欧(CEE)地域が最も急速な成長を示しています。専門特化型企業やフリーランスプラットフォームが従来型料金体系に圧力をかける中、競合激化が進み、ビッグ4は技術エコシステムと成果連動型価格設定への注力を強化しています。

欧州のマネジメントコンサルティングサービス市場の動向と洞察

デジタル変革支出の急増

欧州企業は2024年、デジタル変革支出を前年比9%増の1兆1,000億米ドルに拡大し、その大半をソフトウェア・ITサービスが占めました。DACH地域の企業は2025年に平均3,700万米ドルの生成AI投資を計画する一方、71%が人材不足により進捗が遅れていると認めています。フレゼニウスなどの産業大手は、クラウド移行によりSAP管理時間を50%削減し、取締役会に対して明確な投資利益率(ROI)を実証しました。現在27億7,000万ユーロの規模を持つ北欧のコンサルティング会社は、収益の3分の1以上をデジタルプロジェクトに帰属させています。エヴィヤプなどの製造業者は、IoT分析を活用して廃棄物を23%削減し、エンドツーエンドの技術アドバイザリーに対する需要を強化しています。

高度な分析とAIコンサルティングへの需要の高まり

生成AIの導入は概念実証段階から業務上不可欠な段階へ移行し、欧州金融サービス業界のリーダーの77%が大幅な生産性向上を期待、68%が12ヶ月以内の職務再設計を予測しています。意欲はあるもの、35%が具体的なスキル向上ロードマップを欠いており、コンサルティングの機会が広がっています。英国のコンサルティング企業は、2026年までにAI能力構築のため1社あたり190万ポンドを予算化しています。パートナーシップエコシステムが重要であり、NTTデータがミストラルAIと提携し規制対象分野向けに主権型エンタープライズAIを提供している事例がこれを示しています。ビッグフォーは2030年までに合計50億米ドル以上のAIプラットフォーム投資を計画しており、長期的なアドバイザリー能力の拡大を示唆しています。

深刻な人材不足と離職率

欧州コンサルティング業界の離職率は平均13.25%で、ビッグフォーにおける若手社員の離職率は長時間労働とバーンアウトにより22%に達しています。サイバーセキュリティ分野ではこの格差がさらに拡大し、スタッフの76%が正式な資格を保有しておらず、サービス提供リスクを増幅させています。ドイツ企業は人材確保策の一環として、2025年に平均2.5%の給与引き上げを実施し、初任給は3.5%の上昇を見込んでいます。慢性的な人材不足によりプロジェクト立ち上げ速度が制限され、企業は利益率の高い顧客を優先せざるを得ず、コモディティ化された業務分野の成長をさらに抑制しています。

セグメント分析

2025年、欧州マネジメントコンサルティング市場規模の29.65%をオペレーションズコンサルティングが占めました。これは需要変動の中、企業がコスト効率化と将来を見据えた供給網構築を目指したためです。戦略コンサルティングは基盤的役割を担いながらも、経営陣が生産性向上プロジェクトによる即効性のある成果を求める中、デジタル関連業務に順位を譲っています。デジタル/AIコンサルティングは最も急速に拡大しており、AIロードマップ設計、データプラットフォーム統合、クラウド移行の要請を原動力に、2031年までにCAGR12.29%で成長を続けています。

欧州マネジメントコンサルティング市場では、持続可能性アドバイザリーやリスクコンプライアンスといった専門サブサービスの価値が高まっており、新たなEU指令の施行に伴い需要が急増しています。技術主導の案件が調達パイプラインを支配しています。クレディ・欧州銀行などはマイクロサービス再構築によりオンボーディング時間を2週間から15分に短縮し、技術主導の業務再設計による投資回収を実証しました。DORA(デジタル・オペレーション規制)やNIS2(ネットワーク・情報システムセキュリティ指令)によりリスク・コンプライアンス業務が加速する一方、CSRD(企業サステナビリティ報告指令)下でESGアドバイザリーが勢いを増しています。業界知見と分析人材を融合したクロスドメインチームを構築する企業が、複数年にわたる継続契約を獲得しています。

金融サービスは、規制の複雑化、フィンテックによる変革、マルチクラウド化を背景に、2025年の欧州マネジメントコンサルティング市場シェアの33.05%を占めました。医療・ライフサイエンス分野は、医療機関による診療プロセスのデジタル化や製薬企業の研究開発分析加速により、9.92%という最速のCAGRを記録しています。

銀行業界では、BBVAの完全デジタル型顧客獲得エンジンが1,110万人の新規顧客と80億2,000万ユーロの利益を生み出し、アドバイザリー業務の投資対効果を実証しました。製造業の業務負荷はインダストリー4.0への後付け改修を重視する一方、公共セクタープロジェクトは市民体験の再設計に焦点を当てています。エネルギー、小売、物流セグメントでは、脱炭素化の青図を求める動きが加速し、戦略策定と実行支援の統合が進んでいます。業界横断的なAI統合は、セクター特化型知的財産を有するコンサルティング企業にとって、対応可能な支出範囲を拡大しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場洞察

- 市場概要

- 市場促進要因

- デジタルトランスフォーメーション支出の急増

- 高度な分析およびAIアドバイザリーに対する需要の高まり

- ESG関連規制の複雑性

- サイバーセキュリティコンプライアンス要件

- 中堅企業におけるサブスクリプション型コンサルティングの導入状況

- 中小企業向け脱炭素化ロードマップの需要

- 市場抑制要因

- 深刻な人材不足と離職率

- 専門調達部門からの報酬率圧力

- AI駆動型セルフサービス戦略プラットフォーム

- フリーランスコンサルティングマーケットプレースの台頭

- バリューチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

- 業界エコシステム分析

- 主要な使用事例と事例研究

- マクロ経済動向の評価

- 投資分析

第5章 市場規模と成長予測

- コンサルティングサービスライン別

- 戦略コンサルティング

- オペレーションコンサルティング

- テクノロジー/デジタルコンサルティング

- 人事コンサルティング

- 財務アドバイザリー

- リスク・コンプライアンスコンサルティング

- サステナビリティおよびESGアドバイザリー

- クライアント業界別

- ITおよび電気通信

- 製造業

- エネルギー・資源

- 公共部門

- 小売業および消費財

- ヘルスケアおよびライフサイエンス

- 金融サービス

- 運輸・物流

- 企業規模別

- 大企業

- 中小企業(SMEs)

- 提供モデル別

- オンサイトコンサルティング

- ハイブリッド(オンサイトとリモート)

- 完全リモート/バーチャルコンサルティング

- 国別

- DACH(ドイツ、オーストリア、スイス)

- 英国およびアイルランド

- フランスおよびベネルクス(フランス、ベルギー、オランダ、ルクセンブルク)

- 北欧諸国(スウェーデン、ノルウェー、デンマーク、フィンランド)

- 南欧(スペイン、イタリア、ポルトガル、ギリシャ)

- 中東欧(ポーランド、チェコ共和国、ハンガリーなど)

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Deloitte Touche Tohmatsu Limited

- PricewaterhouseCoopers International Limited

- Ernst and Young Global Limited

- KPMG International Limited

- McKinsey and Company, Inc.

- Boston Consulting Group, Inc.

- Bain and Company, Inc.

- Accenture plc

- Booz Allen Hamilton Holding Corporation

- Kearney, Inc.

- Capgemini SE

- BearingPoint Holding B.V.

- Roland Berger Holding GmbH

- Oliver Wyman Group

- Grant Thornton International Ltd

- BDO Global

- PA Consulting Group Limited

- CGI Inc.(CGI Business Consulting)

- Sopra Steria Group SA

- IBM Consulting(International Business Machines Corp.)

- Infosys Consulting(Infosys Ltd.)

- Atos Consulting(Atos SE)