|

市場調査レポート

商品コード

2034992

日本の経営コンサルティングサービス:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)Japan Management Consulting Services - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| 日本の経営コンサルティングサービス:市場シェア分析、業界動向と統計、成長予測(2026年~2031年) |

|

出版日: 2026年01月20日

発行: Mordor Intelligence

ページ情報: 英文 120 Pages

納期: 2~3営業日

|

概要

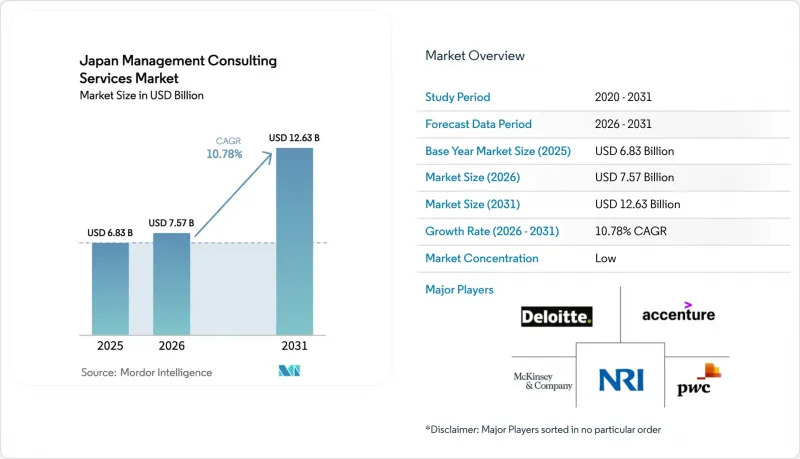

日本の経営コンサルティングサービス市場規模は、2025年の68億3,000万米ドルから2026年には75億7,000万米ドルへと拡大し、2026年から2031年にかけてCAGR10.78%で推移し、2031年には126億3,000万米ドルに達すると予測されています。

現在の市場規模は、デジタルトランスフォーメーション(DX)の目標と、東京都が課すグリーン・トランスフォーメーション(GX)の義務を組み合わせた、官民双方の変革プログラムからの強い需要を反映しています。規制の複雑化、人口動態的な圧力、そしてデータ駆動型の生産性向上に向けた全国的な転換により、コンサルティング業務は、単なる助言プロジェクトから、コンサルタントをクライアントの運営モデルに組み込む実行重視のパートナーシップへと変化しています。DXとGXの義務が共存することで、前例のない二重の触媒が生まれています。企業はITシステムの近代化を進めると同時に、資本プロジェクトをネットゼロへの道筋と整合させなければならず、この重複により、取締役会は外部の専門知識を迅速に調達するよう迫られています。並行して、生成AI能力の急速な向上、補助金枠組みの拡大、そして過去最高水準の企業現金準備により、金融サービス、製造、医療、エネルギーといった各業界において、大規模な変革イニシアチブに向けた裁量予算が引き続き確保されています。

日本の経営コンサルティングサービス市場の動向とインサイト

加速する企業のデジタルトランスフォーメーション(DX)投資

DX予算は、バックオフィスの自動化から、エンドツーエンドのビジネスモデル再設計へとシフトしています。デジタル庁の「デジタル社会優先計画」に基づく政府プログラムは、自治体間のシームレスなデータ交換を求めており、レガシーな基幹システムとクラウドネイティブのスタックを統合するコンサルティング・ロードマップへの需要を促進しています。企業の取締役会は、DXを存亡に関わる課題と捉えるようになり、サプライチェーン、顧客体験、サイバーセキュリティの各層を変革するために、複数年にわたる資金を投入しています。コンサルタント各社は現在、アルゴリズム設計、データガバナンスの再構築、従業員のスキル再教育を単一の作業仕様書にまとめた「AIトランスフォーメーション(AIX)」サービスを提供しています。市場の成長は、オープンAPI標準や公共データレイクの導入を加速させる東京都の取り組みからも恩恵を受けており、これによりパイロット段階から本格展開までの期間が短縮され、成果連動型料金モデルに対するクライアントの関心が高まっています。

グリーン・トランスフォーメーション(GX)補助金コンプライアンスコンサルティングの急増

150兆円規模のGXロードマップは、企業に膨大な技術文書の提出を義務付ける補助金や税制優遇措置に依存しています。クライアントは、クリーン水素、グリーン鋼、バッテリープロジェクト向けの差額決済契約(CFD)支援を受けるために必要な、ライフサイクルカーボンアカウンティングツールキット、技術デューデリジェンス、財務モデルの整合性確保について、コンサルティング会社に依頼しています。NEDOの助成金をめぐるディープテック系スタートアップも、提案書の作成、事業化戦略、パートナーマッチングの支援を求めています。その結果、GX関連の業務は、規制の解釈、エンジニアリング経済学、サプライチェーンの国内化に及び、最長5年間にわたる多段階のスコープで展開されることが多くなっています。

フリーランスプラットフォームによる競合の激化

Another worksなどのプラットフォームでは、コンサルティング料金の中央値が月額120万円と公表されており、これは従来のコンサルティング会社の料金より約30~40%低く、特に標準化されたIT導入業務において利益率を圧迫しています。料金の透明性が高まったことで、調達チームは積極的に他社との比較検討を行うようになり、既存のコンサルティング会社もモジュール型価格設定やサブスクリプション型のサポートを導入するようになっています。とはいえ、企業は取締役会レベルでの信頼性や規制面での保証を得るために、依然として有名コンサルティング会社に依存しており、これが完全なコモディティ化を食い止めています。

セグメント分析

2025年時点で、日本における経営コンサルティングサービス市場規模の28.65%を中小企業セグメントが占めており、CAGR14.05%で成長しており、市場全体の成長軌道を著しく上回っています。この成長の多くは、「経済安全保障促進法」に含まれるサプライチェーン透明化条項に起因しています。この条項は資本規模にかかわらずベンダーに適用されるため、中小企業はデータ収集フレームワークやサイバーレジリエンス監査について外部の指導を求めることを余儀なくされています。さらに、フリーランス・マーケットプレースは、ニッチな専門家をプロジェクトベースの業務と透明性のある価格帯でマッチングさせることでアクセスをさらに民主化し、経営者自身が複数年にわたる顧問契約ではなく、目的を絞った成果物を発注できるようにしています。コンサルティング業務は、多くの場合、実践的なERPの導入、補助金申請書類の作成、および創業者の引退に伴うリスクを軽減するための後継者育成プログラムに重点が置かれています。

大企業は依然としてプロジェクト規模において主導的な地位を占めており、2025年の日本の経営コンサルティングサービス市場シェアの71.35%を占めています。予算は、大陸をまたぐPMIプログラムやAI工場への転換をカバーしており、例えば資生堂が世界のコンサルティング・コンソーシアムと共同で実施した11カ国にわたる「FOCUS」プラットフォームなどが挙げられます。こうした優良企業クライアントは、統一されたガバナンス構造の中で戦略、設計、マネージドサービスを融合させた統合チームを重視しており、これによりトップクラスのコンサルティング企業は長期的なウォレットシェアを確保しています。

2025年には、製造業者がカイゼン主導の工場アップグレードを展開したことで、オペレーションコンサルティングが売上高の27.55%を占めましたが、現在ではテクノロジーコンサルティングがCAGR13.25%と最も高い伸びを示しており、生成AI、ゼロトラストセキュリティ、クラウドネイティブ化などのプロジェクトを獲得しています。日本のテクノロジープロジェクト向け経営コンサルティングサービス市場規模は、2026年に推定23億米ドルに達し、2031年までに42億8,000万米ドルを超えると予測されています。コンサルティング提案では、大規模言語モデルの微調整、データファブリックアーキテクチャ、倫理的AIのガードレールを組み合わせ、規制当局と取締役会の双方の要件を満たしています。

戦略、人事(HR)、その他のサービスラインは、引き続き高収益なアドバイザリー業務を確保していますが、コアサービスへのアナリティクス・アクセラレータの統合を加速させています。例えば、人事(HR)関連の案件では、AIを活用したスキル分類体系を組み込み、職を失った従業員の再スキル化プロセスに活用することで、企業内の部門横断的なシナジーを強化しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 企業のデジタルトランスフォーメーション(DX)への投資加速

- グリーン・トランスフォーメーション(GX)補助金に関するコンプライアンスコンサルティング需要の急増

- 日本企業における労働力の高齢化に伴う生産性の圧力

- パンデミック後のハイブリッド/リモート運営モデルの最適化

- 経済安全保障法に基づく重要サプライチェーンのリショアリング

- 記録的な退職者数を背景とした、中小企業における事業承継計画のブーム

- 市場抑制要因

- フリーランスプラットフォームによる競合の激化

- スタートアップエコシステムの成長に伴うコンサルティング人材の流出

- 時間単位課金モデルに対するクライアントの監視の強化

- リモート提供の範囲を制限するデータプライバシー規制

- 業界バリューチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース分析

- 競争企業間の敵対関係

- 新規参入業者の脅威

- 供給企業の交渉力

- 買い手の交渉力

- 代替品の脅威

第5章 市場規模と成長予測

- 組織規模別

- 大企業

- 中小企業

- サービスタイプ別

- 戦略コンサルティング

- オペレーションズ・コンサルティング

- 人事コンサルティング

- テクノロジー・コンサルティング

- その他のサービス種別

- 提供モデル別

- オンサイト・コンサルティング

- リモート/バーチャル・コンサルティング

- エンドユーザー業界別

- IT・通信

- ヘルスケア・ライフサイエンス

- 金融サービス(BFSI)

- 製造・産業

- エネルギー・公益事業

- 政府・公共部門

- 不動産・建設

- 小売・消費財

- メディア、エンターテインメント、スポーツ

- ホスピタリティ・旅行

- その他の業界

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Accenture Japan Ltd.

- Deloitte Tohmatsu Consulting LLC

- McKinsey and Company Japan

- PwC Consulting LLC(Japan)

- Ernst and Young Strategy and Consulting Co., Ltd.

- KPMG AZSA LLC

- Bain and Company Japan Inc.

- Boston Consulting Group(Japan)

- Nomura Research Institute, Ltd.

- Roland Berger Ltd.(Japan)

- ABeam Consulting Ltd.

- IBM Japan, Ltd.(Consulting)

- NTT DATA Group(Consulting Services)

- Capgemini Japan K.K.

- BearingPoint Japan Co., Ltd.

- NEC Management Partner, Ltd.

- Re-grit Partners, Inc.

- SIGMAXYZ Inc.

- Japan GX Group Inc.

- Members Co., Ltd.(Municipal GX Centre)