|

市場調査レポート

商品コード

1851042

米国の経営コンサルティングサービス:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)US Management Consulting Services - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| 米国の経営コンサルティングサービス:市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年06月20日

発行: Mordor Intelligence

ページ情報: 英文 100 Pages

納期: 2~3営業日

|

概要

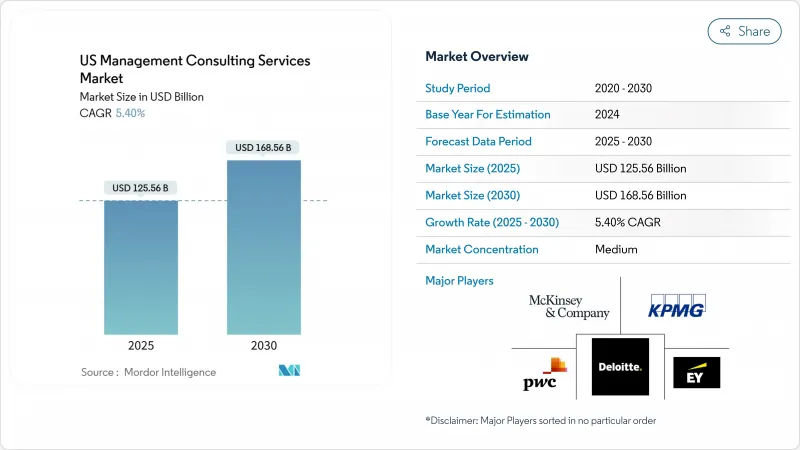

米国の経営コンサルティングサービスの市場規模は2025年に1,255億6,000万米ドルと推計され、2030年には1,685億6,000万米ドルに達すると推定・予測され、CAGRは5.40%となります。

継続的な拡大は、企業のテクノロジー・スタックの近代化、規制要件の強化への対応、成長のテコとしてのジェネレーティブAIの採用にかかっています。需要は、デジタルファーストの指令とオペレーショナル・エクセレンス・プログラムが交差する場所で最も強く、ジェネレーティブAIは、定型的なコンサルティング業務を自動化しながらも、新たなアドバイザリー・ホワイトスペースを開拓しています。アウトカムベースのプライシングの採用は、伝統的な課金体系を再構築し、コンサルティングの利益率への圧力を高めています。大手企業が若手の人員を削減する一方で、新たなディスラプターからシェアを守るためにAIパートナーシップに多額の投資を行っているため、競争は激化しています。

米国の経営コンサルティングサービス市場動向と洞察

デジタルファーストの変革需要

製造業では、ニアショアリングやデュアルソーシングによるサプライヤーの再構築が進んでおり、サプライチェーンを混乱から守るために業務コンサルティングへの需要が高まっています。CHIPS法やインフレ抑制法などの法律が民間製造業への大規模な投資を促し、それがアドバイザリー需要を刺激しています。2025年には知識労働者の75%がAI対応ツールを積極的に使用するようになるため、企業はデータを保護しながら労働力の採用を確実にするための変更管理ガイダンスを求めています。こうした動きは、エンタープライズ・アーキテクチャ、クラウド移行、プロセス・リエンジニアリングへの持続的な支出を支えています。AIを従来のERPプログラムと統合するコンサルティング会社は、変革予算の次の波を捉える立場にあります。

ジェネレーティブAIコパイロットがアドバイザリー・ホワイトスペースを創出

アクセンチュアはデータとAIに30億米ドルを割り当て、AI従業員を倍増させる計画です。大々的な宣伝にもかかわらず、法律、財務、会計の専門家の38%しか、セクター固有のGenAIツールを積極的に使用していません。この採用ギャップは、AIガバナンス、責任ある使用ポリシーの設計、ドメイン固有のモデルチューニングにおけるアドバイザリーの機会を促進します。一方、プレゼンテーションや提案書を作成するAIエージェントは、ジュニアコンサルタントのワークフローを圧縮しており、企業は人間とAIのチームを監督できる経験豊富な人材に採用をシフトするよう促しています。

コンサルティング人材の賃金インフレ

2024年以降、経験豊富なコンサルタントの競合報酬は急上昇しています。これは、沿岸部や急成長する南部都市圏における、デジタルおよびアナリティクスのスキルセットに対する激しい競争を反映しています。企業は人件費の上昇を成果連動型契約に十分に転嫁できないため、賃金上昇圧力は利幅を圧迫します。雇用主は、プロジェクトの人員配置を円滑にし、固定費を低く抑えるために、臨時雇用労働者や専門請負業者への依存度を高めています。ハイブリッド・ワークは依然として雇用維持のテコであるが、特に対面徒弟制度に頼っている若手スタッフにとっては、知識の伝達やチームの結束に課題があります。大手企業は、パートナーのパイプラインを維持する一方でアソシエイトの人数を削減することで対応しているが、この戦略はコストを削減する一方で、長期的な後継者層の厚みを損なうリスクがあります。

セグメント分析

オペレーション・コンサルティングは、2024年の米国の経営コンサルティングサービス市場の25.3%を占め、企業が地政学的リスクからサプライチェーンを守りつつコスト構造を最適化していることから、引き続き中心的な役割を担っています。ニアショアリングやスマートファクトリーの導入が推進され、プロセス・リエンジニアリングやリーン・シックス・シグマ・プログラムに対する需要が堅調に推移しています。戦略コンサルティングは、C-suiteが成長とリスク軽減のバランスをとる統合的なデジタルとAIのロードマップを求めているため、売上高で2位につけています。ファイナンシャル・アドバイザリーは、規制資本計画、バリュエーション、合併後の統合に関連する案件が引き続き堅調に推移しています。テクノロジー・アドバイザリーは、クラウド移行やAIスタックの近代化構想が加速する中、一桁台半ばの成長を達成しています。HRコンサルティングは、自動化されたソーシングツールや社内タレント機能による逆風に直面しているが、AIによる人員計画に関する新たな指令が専門家のニッチを生み出しています。リスク・コンプライアンス・コンサルティングは、進化するESG情報開示規則とサイバーセキュリティの脅威に支えられています。サステナビリティ・コンサルティングは最も急成長しているサービスラインであり、企業がネットゼロのコミットメントと透明性の高い報告を追求する中、2030年までCAGR 7.2%で成長します。

オペレーション・コンサルティングは、CHIPS法の下で産業設備投資が増加し、米国の経営コンサルティングサービス市場の安定した柱となるため、リードを広げると予測されます。戦略プラクティスは、ベースライン戦略分析のコモディティ化を相殺するため、AIオペレーティングモデル設計をガバナンスフレームワークとバンドルする傾向が強まる。ファイナンシャル・アドバイザリーは、M&A案件の循環的な増加から恩恵を受けると予測され、テクノロジー・アドバイザリーは、データ・プラットフォームの再構築において2桁の需要増が見込まれます。サステナビリティ・コンサルティングは、カーボンアカウンティング・ツールキットをオペレーショナル・ワークストリームに組み込むことでシェアを獲得します。2030年まで、サービス・ミックスの進化により、米国の経営コンサルティングサービス市場規模は1桁台半ばの成長軌道を維持し、複数の分野にまたがるサービスをクロスセルする企業にマージンアップがもたらされると予想されます。

大企業は2024年に米国の経営コンサルティングサービス市場規模の65.72%を創出したが、その理由は大規模な変革予算と複雑なコンプライアンス義務にあります。大企業は、複数年にわたるデジタルイネーブルメントや規制対応プログラムにより、複数の業務に従事しています。しかし、新興企業が最も高い成長率を示しており、CAGR 5.9%で推移しています。これは、ベンチャー企業が事業規模の拡大、規制当局への届出、責任あるAIの統合のために外部の専門知識を求めているためです。中小企業は、特にサイバーセキュリティやクラウド移行など、社内のスキル不足が深刻なニッチ・プロジェクトのアウトソーシングを続けています。

予測期間中、一部の大企業は、社内のコンサルティング・ハブが成熟すると外部支出に上限を設け、対応可能な収益は縮小するもの、専門的なアクセラレーター、ベンチマーク、高度な分析資産を提供する企業にはビジネスチャンスが生まれます。新興企業は、成果ベースの価格設定により、資金調達のマイルストーンや収益の伸びと連動させることで、よりプレミアムなアドバイスを受けやすくなるため、シェアを拡大すると思われます。米国の経営コンサルティングサービス市場では、混合型の顧客ミックスが収益の流れを安定させ、大規模な企業予算のリセットに伴う周期性を緩和します。

米国の経営コンサルティングサービス市場は、サービスタイプ別(オペレーションコンサルティング、戦略コンサルティングなど)、顧客組織規模別(大企業、中小企業)、コンサルティング領域別(企業戦略、フロントオフィス変革など)、エンドユーザー業界別(BFSI、ライフサイエンス・ヘルスケアなど)に分類されています。市場予測は金額(米ドル)で提供されます。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- デジタル・ファーストの変革需要

- 規制主導のアドバイザリー費用

- コスト削減とオペレーショナル・エクセレンス

- ジェネレーティブAIコパイロットがアドバイザリー・ホワイトスペースを創出

- 成果ベースの価格設定

- 中堅企業の人材格差コンサルタントへのアウトソーシング

- 市場抑制要因

- コンサルティング人材の賃金インフレ

- 顧客の社内コンサルティング構築

- Big-4による独占禁止法の監視と監査・コンサルティングの分裂リスク

- GenAIは調査の多い仕事をコモディティ化する

- サプライチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

- マクロ経済要因の影響評価

第5章 市場規模と成長予測

- サービスタイプ別

- オペレーション・コンサルティング

- 戦略コンサルティング

- 財務アドバイザリー

- テクノロジーアドバイザリー

- 人事コンサルティング

- リスク・コンプライアンス・コンサルティング

- その他

- 顧客組織規模別

- 大企業

- 中小企業

- コンサルティング領域別

- 企業戦略

- フロントオフィスの変革

- サプライチェーンとオペレーション

- デジタルトランスフォーメーション

- サイバーリスクと規制

- M&Aとリストラ

- その他

- エンドユーザー業界別

- BFSI

- ライフサイエンスとヘルスケア

- IT・通信

- 製造業と工業

- その他

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Deloitte

- PwC

- Accenture

- McKinsey and Company

- EY

- KPMG

- Boston Consulting Group

- Bain and Company

- Booz Allen Hamilton

- Kearney

- IBM Consulting

- Cognizant Consulting

- Grant Thornton

- Oliver Wyman

- Protiviti

- Alvarez and Marsal

- L.E.K. Consulting

- Huron Consulting Group

- Guidehouse

- Slalom