インテリジェント仮想アシスタント(IVA)-市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Intelligent Virtual Assistant (IVA) - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 1910548

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

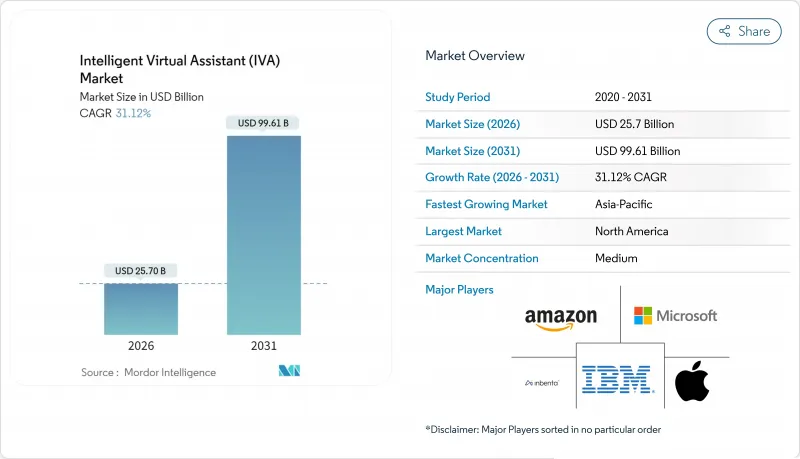

インテリジェント仮想アシスタント市場は、2025年の196億米ドルから2026年には257億米ドルへ成長し、2026年から2031年にかけてCAGR31.12%で推移し、2031年までに996億1,000万米ドルに達すると予測されています。

この急速な拡大の主な要因は、多言語対応の大規模言語モデル、1台あたり約4万米ドルで販売される専用AIチップによる端末内推論、そして拡大するクラウドコストを抑制しようとする企業の圧力です。生成AIの導入が明確なコスト削減効果を示しているため、企業は投資を継続しています。例えば、大手旅行会社は、IVA主導のセルフサービスチャネル導入後、年間1,000万米ドルのコスト削減を達成したと報告しています。クラウドが依然として主流であるもの、ハイパースケール事業者への継続的な支払いを回避できるエッジおよびオンプレミスオプションの優先度が上昇しています。この勢いは消費者向けハードウェアでも同様に顕著であり、スマートスピーカーや車載アシスタントの普及が常時接続型対話サービスへの期待を再構築しています。

世界の・インテリジェント・バーチャルアシスタント(IVA)市場の動向と洞察

オムニチャネル顧客サービスチャットボットの導入拡大

世界の銀行は2025年までにチャットボット技術に94億米ドルを投資する見込みであり、コスト抑制の必要性と24時間365日のサービス期待が強く一致していることを示しています。自律解決率が80~90%に達する事例が増加しており、早期導入した銀行では生産性向上が40%に達した事例が記録されています。小売業者は、テキスト・音声・ビジュアルチャネルを単一フローに統合し、状況に応じて人間オペレーターへ円滑に引き継ぐことで、顧客エンゲージメントが40%向上したと報告しています。記憶ベースのパーソナライゼーションにより、デバイスを跨いだ会話履歴が保存され、顧客は繰り返し説明することなく対話を再開できます。その結果、顧客満足度スコアの向上と、コンタクトセンターの作業負荷における測定可能な削減が実現しています。

スマートスピーカーとIoT音声端末の普及

自動車メーカー各社は、Cerence、Microsoft、NVIDIAの音声プラットフォームを活用し、ChatGPTスタイルのサービスをインフォテインメントシステムに直接組み込んでいます。フォルクスワーゲンの欧州モデルには既に、5言語対応のクラウド更新型アシスタントが搭載されています。自動車分野以外では、家電メーカーやウェアラブルブランドが、プライバシー保護と遅延削減のため、ローカル音声認識機能を組み込んでいます。ドライバー調査によれば、先進機能が利用可能な場合、77%が車載音声制御を選択すると回答しています。ベンダー各社が同一コアモデルを組み込みシリコンへ移植する中、インテリジェント仮想アシスタント市場は家庭・自動車・産業環境において新たな日常利用の接点を獲得しています。

持続的なプライバシーとデータセキュリティへの懸念

EUのAI法におけるプライバシー保護条項により、サプライヤーは設計段階でのデータ最小化と暗号化の実証が義務付けられています。医療分野では、米国ONCの規則が予測アルゴリズムの透明性ある意思決定ログを要求しています。金融機関は追跡可能なパイプラインと差分プライバシー技術を導入していますが、こうした投資はプロジェクトコストを押し上げ、導入サイクルを長期化させています。そのため、多くの経営幹部は、顧客の発話をすべて自社内に保持するオンプレミス型スタックを支持しており、主権規則を満たしながら、同等のクラウド利用料と比較して最大80%のコスト削減を実現していると報告されています。

セグメント分析

スマートスピーカーは2025年の収益の45.68%を占め、音楽や動画サービスとのバンドル販売を通じて拡大を続ける大規模な設置ベースを裏付けています。成熟市場では成長が鈍化しているもの、ベンダーは高忠実度マイクやローカル言語モデル推論機能を備えたプレミアムプランをアップセルし、クラウド呼び出しを削減しています。一方、車載アシスタントは2031年までにCAGR32.58%を達成する見込みで、ハードウェアカテゴリー中最も高い成長率を示しています。フォルクスワーゲンやルノーなどの自動車メーカーは、Cerenceのホワイトラベル製品を活用し、走行中の対話型ナビゲーション、空調制御、電子商取引サービスを提供しています。

ARヘッドセットや産業用スキャナー向けのウェアラブル/組み込み型IVAモジュールは新たな参入経路を提供し、物流や現場保守作業において作業者の手を解放する音声コマンドを実現します。これらのデバイスは音声と視線・ジェスチャー・触覚フィードバックを組み合わせることで、ユーザーの人間工学的利便性を高めています。インテリジェント仮想アシスタント市場は現在、据置型スピーカーから完全モバイル端末まで連続的に広がっており、各フォームファクターの演算能力限界に合わせてニューラルネットワークのフットプリントを最適化する動きが進んでいます。

クラウド展開は、容易なスケーリング、モデル更新、企業ソフトウェアとの統合性から、現在も支出の67.35%を占めています。しかしながら、コスト予測可能性とデータローカリゼーション法が、オンプレミスおよびエッジ展開への決定的な転換を促しており、これらは年間33.72%の成長率を示しています。オンプレミスで生成AIチップを導入する企業では、推論コストが同等のクラウド利用料の5分の1にまで低減されています。規制対象業界が機密性の高い音声ログをファイアウォール内に移行するにつれ、オンプレミス向けインテリジェント仮想アシスタント市場の規模は急拡大が見込まれます。

エッジネイティブのIVAは、100ミリ秒未満のレイテンシーが必須となる自動車、航空宇宙、医療機器分野におけるリアルタイムワークロードをサポートします。サプライヤー各社は現在、8GB未満のメモリで量子化LLMをホストするニューラルプロセッシングユニットコアを出荷中です。この特化設計により、エネルギー消費を抑えつつ会話の文脈を保持することが可能となり、運転中や外科手術支援シナリオにおける中断のない運用に不可欠な要件を満たします。

地域別分析

北米は、早期の企業投資、豊富なベンチャーキャピタル、成熟したベンダーエコシステムを背景に36.55%のシェアを占めています。ユタ州、コロラド州、カリフォルニア州の州法は透明性を重視し、連邦政府のNISTフレームワークは共通のリスク管理用語を提供しています。医療用IVAはONC基準を満たすため説明可能性の証拠を記録する必要があり、これによりプロバイダーは完全な意思決定トレースを公開するプラットフォームを選択するよう促されています。カナダのアクセシビリティ義務化規格EN 301 549:2024は、障がいのあるユーザーにも対応する包括的な音声技術への需要をさらに確固たるものにしています。同地域の研究開発能力と堅固なコンプライアンス文化が相まって、商用展開における優位性を維持しています。

アジア太平洋地域は34.05%のCAGRで最も急速に拡大しています。中国の国家ロードマップやシンガポールの10億シンガポールドル規模の予算配分といった政府のAI戦略が、人材育成やパイロットプログラムを支えています。インドの銀行業界における対話型AIの導入事例は、多言語対応のIVAが低コストで支店網の拡大を実現する方法を示しています。日本の自動車メーカーは、車載アシスタントをブランド差別化要素として推進し、エッジAIチップを統合することで不安定な携帯電話通信網を克服しています。言語の多様性は依然として障壁ですが、最近の多言語LLMの飛躍的進歩により開発期間が短縮され、中堅企業にもインテリジェント仮想アシスタント市場が開放されつつあります。

欧州はイノベーションと厳格なガバナンスの均衡を図る要の役割を担っています。EU AI法は分類・文書化・人的監視を包括する統一規則を課し、サプライヤーに対し透明性の高いモデルアーキテクチャを促しています。自動車メーカーは機能安全基準と新たな説明可能性条項の両方に準拠するため、AI専門家と協業しています。EN 301 549のアクセシビリティ指針は包括的な設計を保証し、医療機関は厳格なバイアス監査を経て初めてIVAツールを採用します。プライバシーと公平性を認証できるベンダーは公共部門の入札で優先的地位を獲得し、欧州全体の競合構造を形作っています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- オムニチャネルカスタマーサービスチャットボットの導入拡大

- スマートスピーカーおよびIoT音声端末の普及

- 多言語大規模言語モデルNLPにおける画期的な進展

- コンタクトセンターのコスト抑制圧力

- 高齢者ケアおよびデジタル治療分野における感情認識型IVAの導入状況

- 公共部門デジタルサービスにおけるアクセシビリティ要件

- 市場抑制要因

- 持続的なプライバシーとデータセキュリティへの懸念

- 複雑な問い合わせにおける顧客の人的エージェントへの選好

- AIの説明可能性とダークパターンに対する規制当局の監視

- 幻覚現象に起因するブランド評判リスク

- バリューチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- 製品別

- チャットボット

- スマートスピーカー

- 車載型インテリジェント仮想アシスタント

- ウェアラブル/組込みデバイス

- 展開モード別

- クラウド

- オンプレミス/エッジ

- ユーザーインターフェース技術別

- テキストベース(テキストからテキストへ)

- 音声ベース(ASR+TTS)

- マルチモーダル(音声+ビジュアル)

- エンドユーザー別

- 小売業および電子商取引

- BFSI

- ヘルスケア

- 通信・IT

- 旅行・ホスピタリティ

- その他の業界

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 欧州

- ドイツ

- 英国

- フランス

- スペイン

- オランダ

- その他欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- その他アジア太平洋

- 中東・アフリカ

- アラブ首長国連邦

- サウジアラビア

- 南アフリカ

- その他中東・アフリカ

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Amazon.com Inc.

- Google LLC(Alphabet)

- Apple Inc.

- Microsoft Corp.

- IBM Corp.

- Meta Platforms Inc.

- Alibaba Group

- Baidu Inc.

- Samsung Electronics Co. Ltd.

- Xiaomi Inc.

- OpenAI

- Anthropic

- Harman International

- Nuance Communications Inc.

- Avaamo Inc.

- EdgeVerve Systems Ltd.

- Ipsoft Inc.(Amelia)

- Kore.ai Inc.

- Inbenta Technologies Inc.

- Creative Virtual Ltd.

- Serviceaide Inc.

- Rasa Technologies GmbH

- SoundHound AI Inc.

- Tencent Holdings Ltd.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日