電子書籍:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

E-book - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 1910542

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

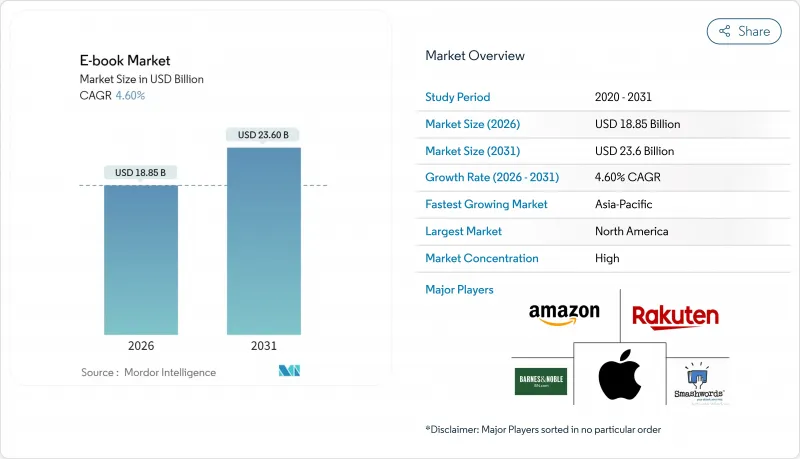

電子書籍市場は、2025年の180億2,000万米ドルから2026年には188億5,000万米ドルへ成長し、2026年から2031年にかけてCAGR4.6%で推移し、2031年までに236億米ドルに達すると予測されています。

サブスクリプション主導のビジネスモデル、機関向けライセンシングの勢い、モバイルファーストの読書習慣が、電子書籍市場を形作る3つの強力な要因です。収益の予測可能性が、出版社によるインタラクティブ教科書やウェブトゥーン連載といったプラットフォーム固有の体験への投資を支えています。スマートフォンの普及は、読者の関与を深めるマイクロトランザクションの実験やソーシャルディスカバリー機能を促進しています。一方、ブロックチェーンを活用した権利管理は著者の報酬体系を効率化し始め、デジタル版権料を巡る長年の紛争を緩和しつつあります。競争の激しさは中程度です。AmazonのKindleエコシステムは依然として基幹プラットフォームですが、アジア太平洋地域の地域的ディスラプターや図書館中心のベンダーが台頭し、独占的優位性への道を侵食しつつあります。

世界の電子書籍市場の動向と洞察

モバイル端末の普及拡大

スマートフォンの普及により、デジタル読書の中核は専用電子書籍リーダーから常時接続型端末へと移行しました。出版社はこの現実を活かし、一口サイズのコンテンツエピソードをリリースし、縦スクロールに最適化するとともに、日々の連続読書を促進するゲーミフィケーション要素を組み込んでいます。ディスプレイメーカーは、長時間読書時の眼精疲労を軽減する、グレアフリーのOLEDスクリーンと適応型リフレッシュレートの改良を進めています。AI駆動型レコメンデーションエンジンの台頭により、アプリ内での発見性がさらにパーソナライズされ、完了率と1セッションあたりの平均読書時間が向上しています。端末のアップグレードサイクルが短いアジア太平洋地域では、プレミアム端末に読書アプリがプリインストールされるようになり、電子書籍市場へのデフォルトの入り口が形成されています。

世界のインターネット接続の拡大

次世代ブロードバンドの展開と5Gバックホールへの投資により、帯域幅コストに制約されてきた市場でも対象ユーザー層が拡大しています。GSMAの「デジタルネイションズ」フレームワークによれば、アジア太平洋地域の18の政府が経済競争力の基盤として、ユビキタスな通信網の整備を優先課題としています。高速かつ低コストな接続環境により、出版社は高解像度アートワーク、音声スニペット、ショートフォーム動画を、許容できないほどの読み込み時間を発生させることなく埋め込むことが可能となります。地域ごとの帯域幅品質に連動したダイナミックプライシングも普及しつつあります。低速ネットワークの読者は、低ビットレートのパッケージを割引価格で選択でき、インフラの現実を踏まえつつアクセシビリティを維持できます。接続性の向上は同様に、クラウド同期の障壁を取り除き、複数デバイス間でのシームレスな進捗管理を保証します。

電子販売業者と著作者におけるプライバシーおよび著作権問題

デジタル著作権管理とデータ使用に関する複雑な問題は、流通エコシステムの分断を招く恐れがあります。欧州の規制当局は、コンプライアンス対応インフラの維持に苦労している小規模出版社に対して、年間デジタル収益の10%以上を占める可能性のあるGDPR罰則を適用しています。デジタル貸出の規制に関する訴訟は、フェアユースの境界に関する曖昧さが依然として残っていることを強調しており、機関による購入の決定を遅らせ、図書館チャネルにおける短期的な電子書籍市場の成長を抑制しています。著者は、AI企業が同意なしに全文をスクレイピングしているのではないかと疑問を抱くようになり、ジョンズ・ホプキンズ大学出版局などの早期導入者は、モデルトレーニングの報酬を保証する明確なAIライセンシング枠組みの構築を促しています。先見の明のある出版社は、コンテンツ取引のブロックチェーンタイムスタンプを調査し、各コピーがいつ、どこで、どのようにアクセスされたかを記録することで、透明性と監査可能性を強化しています。

セグメント分析

サブスクリプションサービスは、2025年の収益の55.72%を占め、電子書籍市場の拡大の原動力であり続けています。データ豊富な環境により、新しいシリーズのアルゴリズムによる委託が行われ、タイトルは事前に選定された読者層に向けてデビューすることが保証されています。主に図書館や企業研修ポータルなどの機関向けライセンシングは、ユーザー1人あたりの支出額が高いことを背景に、5.05%のCAGRで急成長しています。この上昇傾向は、ユーザー数が消費者向けサブスクリプションを下回るにもかかわらず、電子書籍市場規模に大きく貢献しています。学術モノグラフや専門参考書など恒久的なアクセスが必須の分野ではダウンロード課金制が継続する一方、コスト意識の高い地域では広告枠の収益化やソーシャル共有後の章解放といったフリーミアムモデルが普及しつつあります。

出版社は「コンテンツ・アズ・ア・サービス」を軸にワークフローを構築し、リアルタイムの誤植修正やマルチメディア追加コンテンツでデジタルバックリストを刷新しています。このライフサイクル延長により収益認識が平準化され、カタログの耐久性が強化されます。プラットフォーム側では、定期購読解約率の管理が科学化されています。予測分析により離脱傾向の読者を特定し、解約リスクがピークに達する前に、選りすぐりのプッシュ通知やロイヤルティ報酬を届けます。統合決済システムはプラン変更を簡素化し、オーディオブックやグラフィックコンテンツをバンドルしたプレミアムプランへ、ヘビーユーザーを誘導します。こうした施策が好循環を生み、エンゲージメント向上に伴い定期購読形式の電子書籍市場シェアが年々拡大しています。

地域別分析

北米地域は2025年においても39.45%のシェアを維持しました。これは定着した電子書籍リーダーの利用習慣、高いブロードバンド普及率、図書館や学術機関による購入者が密集したエコシステムによるものです。主要プラットフォームはAI生成の読書アシスタントに投資しており、章の要約や即時翻訳機能により、時間的制約のある専門職層のエンゲージメント向上を図っています。プラットフォーム独占に関する規制当局の調査は、現時点では構造的な解決策には至っていませんが、買収戦略を抑制し、既存企業にコンテンツの積極的な買い占めよりも顧客中心の機能向上に注力させる効果をもたらしています。

アジア太平洋地域はスマートフォン普及と柔軟なモバイル決済システムを原動力に、2031年までCAGR4.72%で最速の地域拡大を遂げます。日本のデジタル漫画収益は2020年以降倍増し、韓国のウェブトゥーンはドラマやゲーム化によるIP価値の持続的創出により、消費者を原作タイトルへ回帰させています。GSMAによれば、シンガポール、韓国、オーストラリアでは5Gのほぼ完全なカバレッジが実現し、帯域幅を大量に消費するインタラクティブ書籍にとって肥沃な土壌が形成されています。東南アジアのスタートアップ企業は、単章単位で数セントで販売する小分け価格設定を実験的に導入し、手頃な価格帯を拡大することで電子書籍市場を強化しています。

欧州では、機関によるデジタル化義務化と国境を越えたコンテンツ規制を背景に、着実な成長を遂げています。GDPR(一般データ保護規則)への準拠は、コストのかかるデータ処理の安全対策を求める一方で、消費者の信頼を生み出し、サブスクリプションの転換率を高めています。多言語対応の必要性から、出版社はローカライゼーション期間を短縮するAI翻訳パイプラインへの投資を加速します。ドイツとオランダではブロックチェーンの試験運用により、透明性の高い著作権使用料の分配が試みられ、支払サイクルを数ヶ月から数日へ短縮することを目指しています。並行して英国は、ブレグジット後の複雑なライセンシング問題を解決するため、堅調な独立系出版業界を活用し、オンデマンド印刷の追加オプションを統合した読者向け直接販売バンドルの実験を進めています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3か月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- モバイル端末の普及率の増加

- 拡大する世界のインターネット接続性

- デジタル教育とeラーニングの成長

- サブスクリプション型読書プラットフォームの普及拡大

- ブロックチェーンを活用した権利管理とマイクロペイメント

- 出版社D2CストアフロントとCRMデータの統合

- 市場抑制要因

- 電子販売業者と著者の間のプライバシーおよび著作権問題

- 新興市場における印刷書籍への根強い選好

- 電子書籍リーダーのエコシステム間における相互運用性の制限

- デジタル疲労による画面時間削減の取り組み

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- 収益モデル別

- 定期購読(読み放題)

- ダウンロードごとの課金

- フリーミアム/広告収入モデル

- 機関向けライセンシング

- ジャンル別

- フィクション

- ノンフィクション

- 教育・学術

- コミックとグラフィックノベル

- 専門・技術分野

- エンドユーザー別

- 個人消費者

- 成人向け

- 児童・青少年向け

- 機関別

- 小中高学校

- 高等教育

- 企業/専門職向け研修

- 公共図書館

- 個人消費者

- 地域別

- 北米

- 米国

- カナダ

- 南米

- ブラジル

- アルゼンチン

- チリ

- その他南米

- 欧州

- 英国

- ドイツ

- フランス

- スペイン

- イタリア

- ロシア

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- インド

- 韓国

- インドネシア

- その他アジア太平洋地域

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他中東

- アフリカ

- 南アフリカ

- ナイジェリア

- エジプト

- その他アフリカ

- 中東

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Amazon.com, Inc.

- Rakuten Kobo Inc.

- Apple Inc.

- Barnes and Noble, LLC

- Smashwords, Inc.

- Blurb, Inc.

- DIY Media Group, Inc.

- Lulu Press, Inc.

- Macmillan Publishers Ltd

- Scribd, Inc.

- Google LLC

- Hachette Livre SA

- HarperCollins Publishers LLC

- Penguin Random House LLC

- Draft2Digital, LLC

- OverDrive, Inc.

- Storytel AB

- Wattpad Corp.

- Inkitt GmbH

- John Wiley and Sons, Inc.

- Pearson plc

- Cengage Learning, Inc.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日