含浸樹脂:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Impregnating Resins - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 1910680

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

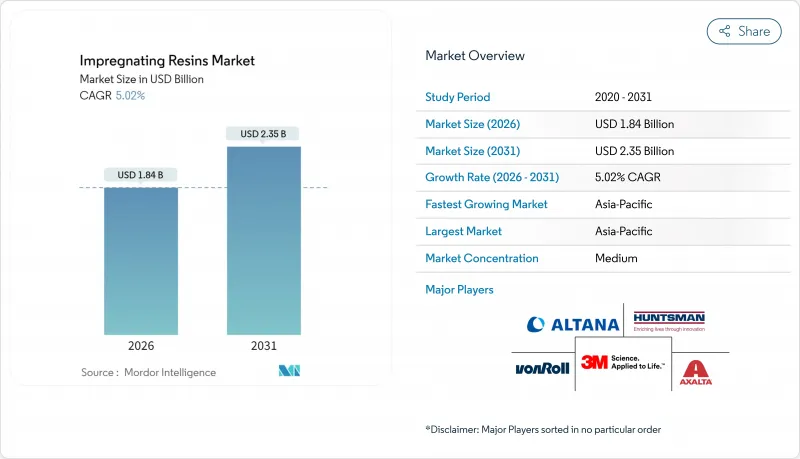

含浸樹脂市場は、2025年に17億5,000万米ドルと評価され、2026年の18億4,000万米ドルから2031年までに23億5,000万米ドルに達すると予測されています。

予測期間(2026-2031年)におけるCAGRは5.02%と見込まれます。

モーター、発電機、変圧器、パワーエレクトロニクスモジュールにおける高効率電気絶縁材への堅調な需要が、この拡大を支えています。再生可能エネルギーおよび電動モビリティプラットフォームにおける耐久性のある性能を支えるため、絶縁耐力を向上させ部分放電損失を削減する真空加圧含浸(VPI)システムを、OEMメーカーがますます指定する傾向にあります。洋上風力タービンの大型化、高電圧電気自動車の普及、スマートグリッドの高度化により、高品質液体絶縁材の複数年にわたる調達パイプラインが強化されています。先進的なVPI設備への継続的な資本需要は、樹脂と機械設備を垂直統合した製品ラインを持つ既存メーカーに有利に働き、含浸樹脂市場の集中化が徐々に進んでいます。

世界の含浸樹脂市場の動向と展望

高効率電動モーターの需要急増

世界の規制により、産業用モーターの損失制限がより厳しくなっています。米国では、エネルギー省の改訂規則により、馬力クラスごとに最低公称効率が義務付けられています。これらの基準値は、ホットスポット温度の低減、振動の抑制、巻き直し間隔の延長を実現するVPI処理された巻線の改修を促進しています。メーカーはエネルギー監査基準を満たすため、180℃耐熱クラスに対応し低損失係数を示す含浸樹脂を指定しています。工場が運用コスト削減を追求する中、含浸樹脂市場では巻き直しキットや現場サービス用樹脂に対する安定したアフターマーケット需要が見られます。東南アジアやラテンアメリカの中規模産業拠点でも同様の交換サイクルが再現され、中期的な成長勢いを強化しています。

OEMメーカーの無溶剤含浸プロセスへの移行

米国環境保護庁(EPA)の2025年エアゾールコーティング反応性改正規制、および欧州の揮発性有機化合物(VOC)排出上限の強化により、規制対象溶剤を一切放出しない100%固形分システムへの移行が加速しています。無溶剤樹脂は真空下で巻線スタックに効率的に浸透し、制御された熱下でより速く重合するため、作業員の曝露リスクを排除し、ISO 14001認証の取得を可能にします。ゲーリング社のIMFLEXのような誘導加熱式トリクルラインは、従来型の浸漬・焼成ラインと比較してサイクルタイムを20%短縮するプロセス柔軟性を示しています。換気負荷の低減と廃棄物処理スキームの簡素化によるコスト削減効果により、新規プラントにおける無溶剤ラインは事実上の設備投資選択肢となっています。こうした運用上の利点は、先進国・新興国を問わず含浸樹脂市場の成長軌道を強化しています。

VOCおよびHAPS規制の強化

世界各国の規制当局は工業用塗料のVOC許容値を引き続き引き下げています。カナダの2024年規制では130品目における濃度上限が設定され、再配合または市場撤退が求められます。南カリフォルニアの自動車塗料向け改正規則1151は、電気絶縁用途においても同様の規制強化を示唆しており、コンプライアンス文書作成や試験費用の増加をもたらします。小規模な樹脂調合メーカーは、社内に環境担当スタッフや溶剤回収設備を欠いている場合が多く、グリーンケミストリーを優先するOEM契約獲得の競争力を制約しています。2年以下の移行期間により資本計画の期間が圧縮され、アップグレード費用を吸収するよりも含浸樹脂市場からの撤退を選択する地域プレイヤーも出てきています。

セグメント分析

2025年における含浸樹脂市場シェアの64.12%を無溶剤系配合が占め、2031年までCAGR5.10%で全代替品を上回る成長が見込まれます。この優位性は、100%固形分化学組成が真空中での空気ポケット発生なしに固定子積層体への含浸を可能とし、クラスHおよびクラスNの耐熱等級を実現する特性に由来します。これにより部分放電発生が抑制され、牽引用および風力発電用固定子の寿命が延長されます。プラント運営者は、溶剤排除により防火規制の制約が解消され、排ガス洗浄装置の負荷が大幅に削減されるため、改修後2年以内に運用コストが縮小される点を重視しています。

イノベーションのパイプラインは、自動滴下法およびロール浸漬法向けの無溶剤レオロジーを継続的に改良しています。最近のRSC文書化済みポリエステルネットワークは、331℃での劣化開始温度とベースライン比38%低減の誘電損失を達成し、高周波インバーターへの適用範囲を拡大しています。IEEE 275-1992および1553-2002評価プロトコルはOEM認定を導き、新規樹脂グレードが既存絶縁システムとシームレスに統合されることを保証します。溶剤系グレードは、ポットライフの延長を重視するニッチな巻き直し工場では依然として使用されていますが、規制や保険上の優遇措置が固形分技術に有利に働くため、そのシェアは年々減少しています。その結果、早期に無溶剤設備へ投資したメーカーは価格プレミアムとロイヤルティ契約を獲得し、世界の含浸樹脂市場における主導的地位を固めています。

含浸樹脂レポートは、技術別(無溶剤樹脂と溶剤系樹脂)、樹脂タイプ別(エポキシ、ポリエステル、ポリエステルイミド、その他樹脂タイプ)、用途別(モーター・発電機、家電製品、変圧器、電気電子部品など)、地域別(アジア太平洋、北米、欧州など)に分類されています。市場予測は金額ベース(米ドル)で提供されます。

地域別分析

アジア太平洋地域は、含浸樹脂市場における2025年の売上高の41.20%を占め、2031年までに5.11%という最速のCAGRを記録しています。中国における電動機生産の優位性が地域の需要を活発に保つ一方、福建省および広東省における洋上風力発電クラスター向けの対象を絞ったインセンティブが樹脂の需要拡大を保証しています。インドにおける高効率家電向けの性能インセンティブは、国内メーカーがVPIラインを拡大する中で、下流分野における大きな機会を示しています。東南アジア諸国は、競争力のある労働コストと増加する電子機器輸出を活用し、現地の含浸樹脂生産能力を確保することで、世界のOEMネットワークに供給する地域サプライチェーンの基盤を築いています。

北米では、自動車の電動化、回復基調にある産業設備投資、送電網近代化プログラムを背景に、成熟しつつも堅調な需要が見られます。主要樹脂メーカーは現在、米国およびメキシコの工場を再生可能電力で稼働させており、製品のカーボンフットプリントを縮小するとともに、OEMメーカーにスコープ3排出量の優位性をもたらしています。米国エネルギー省のモーターおよび変圧器基準は改修を促進し、規制措置を予測可能な樹脂販売に結びつけています。2024年に施行されるカナダのVOC規制は、さらに無溶剤化を推進し、技術的に先進的なサプライヤーに市場参入の機会を提供します。

欧州ではエネルギー価格の変動に直面しつつも、2026年施行のREACH規則付属書XVIIホルムアルデヒド規制など、低排出樹脂を優遇する先見的な政策が持続しています。北海・バルト海における洋上風力発電設備の設置ペースは高性能シリコーン需要を固定化し、家電生産の減速を一部相殺しています。外国産エポキシ樹脂への反ダンピング関税は国内樹脂製造を支えますが、下流工程にコスト圧力も加わります。全体として含浸樹脂市場は、アジア太平洋地域の規模、北米の規格主導型アップグレード、欧州の環境技術リーダーシップが補完的な成長の柱となり、バランスの取れた地理的基盤を維持しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストサポート(3ヶ月間)

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 高効率電動モーターの需要急増

- OEMメーカーの無溶剤含浸プロセスへの移行

- グリッド規模風力タービン設置の成長

- EV駆動用モーター生産の加速

- 民生用電子機器の小型化

- 市場抑制要因

- 揮発性有機化合物(VOC)及び有害大気汚染物質(HAPS)規制の強化

- ビスフェノールA及びスチレン原料の価格変動性

- 資本集約的な真空・加圧装置

- バリューチェーン分析

- ポーターのファイブフォース

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競合の程度

第5章 市場規模と成長予測

- 技術別

- 無溶剤樹脂

- 溶剤系樹脂

- 樹脂タイプ別

- エポキシ樹脂

- ポリエステル

- ポリエステルイミド

- その他の樹脂タイプ(ポリウレタン、シリコーンなど)

- 用途別

- モーターおよび発電機

- 家電製品

- トランスフォーマー

- 電気・電子部品

- 自動車部品

- その他の用途

- 地域別

- アジア太平洋地域

- 中国

- インド

- 日本

- 韓国

- マレーシア

- タイ

- インドネシア

- ベトナム

- その他アジア太平洋地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- 北欧諸国

- ロシア

- その他欧州地域

- 南米

- ブラジル

- アルゼンチン

- コロンビア

- その他南米

- 中東・アフリカ

- サウジアラビア

- アラブ首長国連邦

- カタール

- 南アフリカ

- ナイジェリア

- エジプト

- その他の中東・アフリカ

- アジア太平洋地域

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア(%)/順位分析

- 企業プロファイル

- 3M

- AEV Group

- Axalta Coating Systems, LLC

- BASF

- Borger GmbH

- Chetak Manufacturing Company

- ALTANA(ELANTAS)

- Henkel AG and Co. KGaA

- Huntsman International LLC

- Momentive

- NIPPON RIKA INDUSTRIES CORPORATION

- Resonac Holdings Corporation

- Von Roll

- Wacker Chemie AG

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日