欧州の作物保護化学品:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Europe Crop Protection Chemicals - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 100 Pages

- 納期

- 2~3営業日

- 商品コード

- 1907331

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

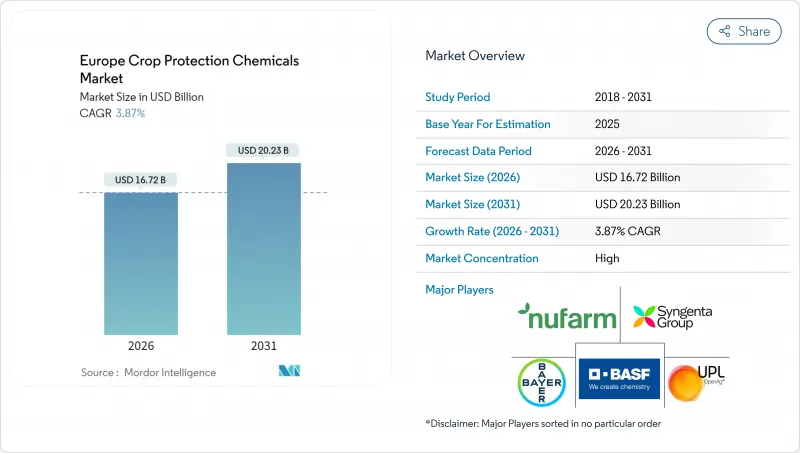

欧州の作物保護化学品市場は、2025年に161億米ドルと評価され、2026年の167億2,000万米ドルから2031年までに202億3,000万米ドルに達すると予測されています。

予測期間(2026-2031年)におけるCAGRは3.87%と見込まれます。

持続的な規制圧力、気候変動に伴う害虫発生の増加、低リスク製剤の高付加価値化が相まって、この着実な拡大を支えています。地域全体の農家は、収益性と規制順守のバランスを取る統合的害虫管理(IPM)ツールやデジタルアドバイザリープラットフォームへの投資を継続しています。大手メーカーはバイオ刺激剤と農薬の複合製剤へポートフォリオを再構築する一方、流通業者はサービスパッケージに人工知能(AI)を活用した意思決定支援を統合しています。一方、東欧の価格敏感セグメントではコスト効率の高いジェネリック製品が採用され、欧州の作物保護化学品市場内に二層の需要構造が定着しています。化学物質の登録・評価・認可・制限(REACH)コストの上昇により主要企業の規模メリットが強化される中、競争激化は依然として続いています。しかしながら、RNA干渉(RNAi)技術や微生物ソリューションを武器とする新規参入企業が、市場に革新的な可能性をもたらしています。

欧州の作物保護化学品市場の動向と洞察

統合的防除(IPM)の導入拡大

総合的害虫管理(IPM)の導入が拡大し、農家の購買基準が大量購入から標的指向の有効性へと移行しています。欧州食品安全機関(EFSA)の記録によれば、2024年のIPM実施率は23%増加し、オランダの商業栽培農家の導入率は89%に達しました。この変化により、監視装置、選択的化学薬品、生物的防除剤への需要が高まっており、これらは15~30%の価格プレミアムを形成しています。デジタルスカウティングとセンサーネットワークにより有効成分の使用量を最大40%削減できるため、欧州の作物保護化学品市場においてサプライヤーは量販型からサービス志向の収益モデルへの移行が可能となります。

保全耕作技術の急増

欧州委員会合同研究センターによれば、不耕起栽培やストリップティルを含む保全耕作は、欧州連合の耕作地の19%をカバーしており、2023年の14%から増加しています。農家は土壌侵食の抑制、水分保持、ディーゼル燃料費の削減を目的としてこれらの手法を採用していますが、雑草圧力の増加により除草剤の需要が高まっています。高残渣ディスクドリルや除草剤耐性作物といった設備のアップグレードは、選択的化学薬品や精密散布サービスの販売を促進しています。

主要有効成分(例:グリホサート)の迅速な禁止措置

2024年のグリホサート段階的廃止論議に代表されるように、従来型農薬成分の審査加速は投資の不確実性を生み出しています。ネオニコチノイド系種子処理剤の突然の禁止により、年間13億米ドルの売上が消失し、再配合サイクルと在庫評価減を余儀なくされました。多様な製品ポートフォリオは影響を緩和しますが、単一有効成分に依存する中小企業は欧州の作物保護化学品市場からの撤退を迫られています。この規制変動は多様な製品ポートフォリオを持つ企業に有利に働く一方、特定の有効成分に依存する企業には不利となり、機敏な競合他社にとって市場シェア再分配の機会を生み出しています。

セグメント分析

従来の有効成分が規制上の制約に直面する中、高度な雑草耐性管理が除草剤の革新を推進しています。除草剤は2025年に35.01%の市場シェアを占めますが、殺虫剤は気候変動による害虫圧と精密散布技術の普及を反映し、2031年までCAGRCAGR4.45%という優れた成長性を示しています。除草剤セグメントは、グリホサートの段階的廃止スケジュールと、欧州農地の40%で既存化学物質を無効化する進化した雑草耐性という二重の圧力に直面しています。殺菌剤は気候変動による病害圧力で安定した需要を維持する一方、殺貝剤と殺線虫剤は成長可能性が限定的な特殊市場ニッチを担っています。

持続可能な使用規制(SUR)に基づく規制順守は、新規作用機序を開発する企業に機会をもたらします。欧州医薬品庁(EMA)による低リスク物質の迅速審査プロセスは、RNA干渉技術や微生物ベースのソリューションに投資する企業に競争優位性を提供します。精密散布技術により、除草剤メーカーは環境曝露を低減しつつ雑草防除効果を維持する標的型供給システムで有効性を最適化することで、使用量制限下でも市場シェアを維持できます。

欧州の作物保護化学品市場は、機能別(殺菌剤、除草剤、殺虫剤など)、適用方法別(化学灌注、葉面散布、燻蒸など)、作物タイプ別(商業作物、果樹・野菜、穀類など)、地域別(フランス、ドイツ、オランダ、ロシア、スペイン、ウクライナなど)に区分されます。市場予測は、金額(米ドル)および数量(メトリックトン)で提供されます。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

- 調査手法

第2章 レポート提供

第3章 エグゼクティブサマリーおよび主要な調査結果

第4章 業界の主要動向

- 1ヘクタール当たりの農薬消費量

- 有効成分の価格分析

- 規制の枠組み

- フランス

- ドイツ

- イタリア

- オランダ

- ロシア

- スペイン

- ウクライナ

- 英国

- バリューチェーン・流通チャネル分析

- 市場促進要因

- 統合的害虫管理(IPM)の導入拡大

- 保全耕作技術の急増

- 気候変動による害虫圧力の増加

- 生物活性剤と農薬の複合製剤の急速な市場投入

- AIを活用した処方散布プラットフォーム

- 東欧における穀物作付面積の拡大

- 市場抑制要因

- 主要有効成分(例:グリホサート)の早期禁止

- REACH規制下における登録費用の高騰

- グレー輸入による偽造農薬の浸透

- ヴィーガン/オーガニック志向の消費者団体の影響力拡大

第5章 市場規模と成長予測(金額および数量)

- 機能

- 殺真菌薬

- 除草剤

- 殺虫剤

- 軟体動物駆除剤

- 殺線虫剤

- 適用方法

- 化学灌漑

- 葉面散布

- 燻蒸

- 種子処理

- 土壌処理

- 作物タイプ

- 商業作物

- 果樹・野菜

- 穀類・雑穀

- 豆類・油糧種子

- 芝生・観賞植物

- 国

- フランス

- ドイツ

- イタリア

- オランダ

- ロシア

- スペイン

- ウクライナ

- 英国

- その他欧州地域

第6章 競合情勢

- 主要な戦略的動き

- 市場シェア分析

- 企業動向

- 企業プロファイル

- Syngenta Group

- Bayer AG

- BASF SE

- Corteva Agriscience

- FMC Corporation

- UPL Limited

- Nufarm

- Sumitomo Chemical Co., Ltd.

- Albaugh LLC

- Rovensa(Bridgepoint Group plc)

- Belchim Crop Protection(Mitsui and Co.)

- Koppert B.V.

- Sipcam SpA

- Zhejiang Wynca Chemical Group Co., Ltd.

第7章 CEOへの主な戦略的質問

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 100 Pages

- 納期

- 2~3営業日