作物保護化学品:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Crop Protection Chemicals - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 1906908

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

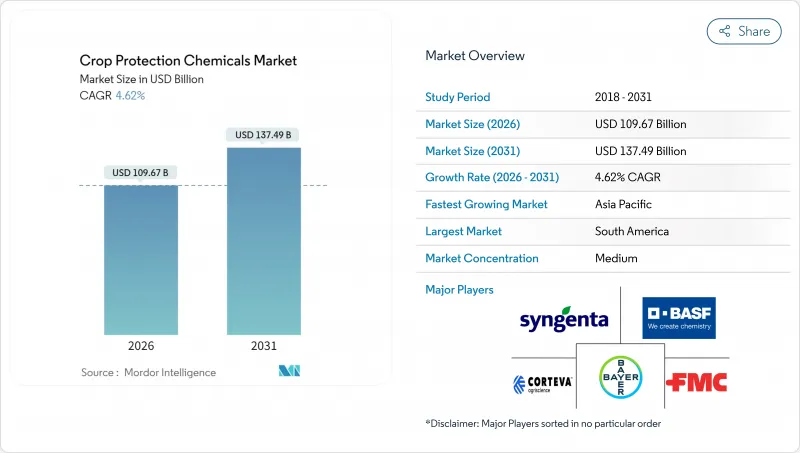

農薬市場は、2025年の1,048億3,000万米ドルから2026年には1,096億7,000万米ドルへ成長し、2026年から2031年にかけてCAGR 4.62%で推移し、2031年までに1,374億9,000万米ドルに達すると予測されています。

除草剤多用型の遺伝子組み換え作物への安定した需要、精密農業の導入、気候変動に伴う害虫の移動が、規制強化にもかかわらず成長曲線を支え続けております。精密散布機、ドローンによるスポット処理、可変率散布システムにより、生産者は効果を維持しつつ廃棄物を削減でき、労働力不足に直面する地域においても農薬市場が生産性向上を捉える一助となっております。南米はブラジルにおける大豆生産の拡大を背景に最大のシェアを占めておりますが、アジア太平洋地域は主にインドと中国における商業農業の統合により、最も高いCAGRを記録しております。葉面処理が依然として最も一般的な投与方法である一方、土壌処理が最も高い成長率を示しており、再生農業の実践が発芽前処理剤の利用を促進しております。

世界の作物保護化学品市場の動向と洞察

遺伝子組換え作物の作付面積拡大

除草剤耐性大豆、トウモロコシ、綿花が現在、南北アメリカにおける作付け決定を支配しており、農地全体が拡大する中でもヘクタール当たりの化学薬品使用量は増加しています。ブラジルでは2024年に作付面積の95%で遺伝子組み換え大豆が栽培され、グリホサートとディカンバの販売量を過去最高に押し上げました。生産者は抵抗性発生を遅らせるため複数の作用機序を組み合わせており、シーズン通しの収益を確保できる種子と農薬の統合パッケージを提供するサプライヤーを好みます。アルゼンチンが耐乾性大豆「HB4」を承認したことで、特に水ストレスにより歴史的に制約を受けてきた辺境地域において、対象作付面積がさらに拡大しています。特許期限が迫る中、ブランドメーカーは利益率維持のため特性強化型化学製品パッケージの開発を加速させております。一方、ジェネリックメーカーは特許切れ活性成分の供給量拡大に注力しております。遺伝子組み換え技術の波は総合的に除草剤需要を持続させ、複合製品のプレミアム価格設定を支え、特性パッケージに特化した製剤技術への追加投資を促進しております。

除草剤耐性雑草の増加

グリホサート耐性パマーアマランサスは米国27州に拡大し、南米全域へ進行中であり、生産者は薬剤のローテーションと散布頻度の増加を余儀なくされています。耐性生物型は現在ALS阻害剤にも脅威を与え、2~4剤のタンクミックスが新たな標準となっています。この耐性競争は、新たな作用機序を持つ薬剤と、管理を簡素化するプレミアムプレミックスの需要を高めています。化学的イノベーションのパイプラインは停滞した10年を経て再び重要性を増し、デジタルスカウティングツールは被害が制御不能になる前に発生箇所を特定する手段として普及が進んでいます。1エーカー当たりの除草剤コスト上昇と潜在的な収量損失による経済的負担は、防除効果を回復させるソリューションへの投資意欲を生産者に維持させており、イノベーターには近い将来における明確な収益基盤が形成されています。

厳格な農薬禁止と残留基準値の引き締め(欧州連合に焦点を当てて)

欧州当局は有効成分の審査を継続しており、2024年には15の主要化学物質が更新を喪失する見込みです。同時に残留基準値は着実に引き下げられています。南米やアフリカの輸出志向型生産者は、他の地域へ販売する場合でも、EUの許容基準を満たすためのコンプライアンスコストに直面しています。これは世界の穀物買い手が最も厳しい基準に準拠しているためです。中小メーカーは新規データパッケージの資金調達に苦慮し、毒性学・環境影響評価資料への投資が可能な大手企業の市場シェア拡大を加速させています。生産者は残留プロファイルの低い新型高価農薬へ転換する一方、ヘクタール当たりの支出は増加するもの、商品価格が軟化すると利益率が圧迫されます。有効な農薬不足により、一部の農家は従来品への回帰や散布頻度増加を余儀なくされ、政策意図とは逆行して化学物質総使用量が増加する矛盾が生じています。調査の優先順位はバイオベースまたは低残留性分子へと移行し、開発期間が長期化するとともに参入障壁が高まります。規制と商業的圧力の複合効果により、予測CAGRは0.8ポイント低下し、猶予期間の終了に伴い2027年までに最も深刻な収益影響が生じると予測されます。EU規制対応チームが充実し、迅速な承認が見込まれるパイプライン活性物質を有する企業は、新規制下で相対的優位性を獲得します。

セグメント分析

除草剤は2025年、作物保護化学品市場において42.35%のシェアを占め、市場規模の最大部分を形成するとともに、増分収益成長の大部分を創出しました。パルマーアマランサスやコニザ属種における持続的な耐性問題により、マルチサイト対策が不可欠となり、生産者はプレミアム価格帯の複合製剤を採用する傾向にあります。グリホサートは依然として販売数量で優位性を保つもの、需要はHPPD阻害剤、PPO阻害剤、および耐性発生後の防除を目的とした新規独自化学物質へと移行しつつあります。この製品構成の高度化が、2031年までの堅調な5.02%のCAGR予測を支えています。

遺伝子組み換え作物の特性導入が継続し、特にブラジルとアルゼンチンでは、1ヘクタール当たりの除草剤使用量が高い水準を維持しています。種子と農薬を統合した提供形態により、主要サプライヤーは特性をカスタマイズされた散布剤と組み合わせることが可能となり、知的財産と粗利益率の双方を保護しています。殺菌剤は、天候に連動した病害の発生増加と、大豆さび病に対する新たな作用機序を持つレヴィゾール(Revysol)の2024年ブラジル発売に支えられ、ほぼ同等のシェアを維持しています。殺虫剤は、気候変動に伴う害虫の侵入が発生した際に散発的な需要急増が見られます。殺線虫剤と殺軟体動物剤はニッチな分野ではありますが、わずかな収量減少でも収益性を損なう高付加価値園芸分野において不可欠です。

作物保護化学品市場レポートは、機能別(殺菌剤、除草剤、殺虫剤、殺貝剤など)、適用方法(化学灌注、葉面散布、種子処理など)、作物タイプ(商業作物、果物・野菜、穀物・シリアル、豆類・油糧種子など)、地域(アフリカ、欧州、北米など)で構成されています。市場予測は金額(米ドル)と数量(メトリックトン)で提供されます。

地域別分析

南米は2025年、作物保護化学品市場シェアの41.85%を占めました。これはブラジル・セラードサバンナにおける大規模な大豆・トウモロコシ生産が牽引したものです。ブラジル単独で地域総量の60%以上を消費し、2024年シーズンにおける連続作付けサイクルでの記録的な農薬購入がこれを支えました。アルゼンチンでは輸出志向型の農場が成長に寄与し、遺伝子組み換え(GM)作物の導入率が国内作付面積の95%を超え、除草剤多用型農業を強化しています。好天と外貨獲得を優先する政府政策が、港湾での物流課題が散見される中でも南米の着実な成長を支えています。

アジア太平洋地域は最も成長が著しい市場であり、2031年までの年間平均成長率(CAGR)は4.73%と予測されています。インド、中国、東南アジア諸国における農地集約化と機械化の進展が成長を牽引しています。インドでは商業農業の推進により、2024年の農薬使用量が15%増加しました。これは大規模化した農地において、シーズンを通じた害虫駆除プログラムが必要となったためです。中国では環境政策により農薬工場の集約化が進む一方、国家食品安全基準に適合した高効能・低残留農薬の使用が促進されています。さらにインドネシア、タイ、ベトナムでは、湿潤気候下での作物保護に特殊な殺菌剤・殺虫剤を必要とするパーム油の拡大と集約的稲作システムが需要増加に寄与しています。

北米は世界消費量の大部分を占めており、精密農業の導入(大規模農場の35%で採用され施用時期を最適化)がこれを支えています。米国では、遺伝子組み換え作物の作付面積拡大と雑草耐性増加により、利益率が厳しい状況にもかかわらず、1エーカー当たりの除草剤支出は維持されています。欧州も需要の大部分を占めますが、厳格な規制と残留基準により、低用量化学薬品や生物学的解決策への投資がシフトしています。こうした制約があるにもかかわらず、特殊果物・野菜分野は高い市場価値を維持しています。アフリカは依然として最小の地域市場ですが、南アフリカの商業農業プロジェクトや西アフリカの新興拠点では近代的な作物保護プログラムの導入が始まっており、長期的な需要の漸増を示唆しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

- 調査手法

第2章 レポート提供

第3章 エグゼクティブサマリーおよび主要な調査結果

第4章 主要な業界動向

- ヘクタール当たりの農薬消費量

- 有効成分の価格分析

- 規制の枠組み

- アルゼンチン

- オーストラリア

- ブラジル

- カナダ

- チリ

- 中国

- フランス

- ドイツ

- インド

- インドネシア

- イタリア

- 日本

- メキシコ

- ミャンマー

- オランダ

- パキスタン

- フィリピン

- ロシア

- 南アフリカ

- スペイン

- タイ

- ウクライナ

- 英国

- 米国

- ベトナム

- バリューチェーン及び流通チャネル分析

- 市場促進要因

- 遺伝子組み換え作物の作付面積拡大

- 除草剤耐性雑草の増加

- 精密農業技術の採用

- アジア太平洋地域および南米における商業農業の急速な成長

- 選択的化学物質を好む再生農業

- 気候変動に伴う害虫の温帯地域への移動

- 市場抑制要因

- 農薬の厳格な禁止と残留基準値(MRL)の引き締め(欧州連合(EU)に焦点)

- グリホサート及びALS阻害剤に対する雑草耐性の加速化

- 不安定な中国産テクニカルグレード供給網

- 生物農薬の急速な普及による合成農薬売上の食い合い

第5章 市場規模と成長予測(金額と数量)

- 機能

- 殺菌剤

- 除草剤

- 殺虫剤

- 軟体動物用殺虫剤

- 殺線虫剤

- アプリケーションモード

- ケミゲーション

- 葉面散布

- 燻蒸

- 種子処理

- 土壌処理

- 作物タイプ

- 商業作物

- 果物と野菜

- 穀物およびシリアル

- 豆類および油糧種子

- 芝生と観賞植物

- 地域

- アフリカ

- 南アフリカ

- その他アフリカ

- アジア太平洋地域

- オーストラリア

- 中国

- インド

- インドネシア

- 日本

- ミャンマー

- パキスタン

- フィリピン

- タイ

- ベトナム

- その他アジア太平洋地域

- 欧州

- フランス

- ドイツ

- イタリア

- オランダ

- ロシア

- スペイン

- ウクライナ

- 英国

- その他欧州地域

- 北米

- カナダ

- メキシコ

- 米国

- その他北米地域

- 南米

- アルゼンチン

- ブラジル

- チリ

- その他南米

- アフリカ

第6章 競合情勢

- 主要な戦略的動きs

- 市場シェア分析

- 企業概況

- 企業プロファイル

- BASF SE

- Bayer AG

- Corteva Inc.

- FMC Corporation

- Jiangsu Yangnong Chemical Group Co., Ltd.

- Nufarm Limited

- Sumitomo Chemical Co., Ltd.

- Syngenta Group Co., Ltd.

- UPL Ltd.

- Lallemand Inc.(Animal Nutrition)

- EW Nutrition GmbH

- Kemin Industries Inc.

- Novus International Inc.

- Vitafor N.V.

第7章 CEOへの主な戦略的質問

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日