|

市場調査レポート

商品コード

1907257

中国の小売:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)China Retail - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| 中国の小売:市場シェア分析、業界動向と統計、成長予測(2026年~2031年) |

|

出版日: 2026年01月12日

発行: Mordor Intelligence

ページ情報: 英文 130 Pages

納期: 2~3営業日

|

概要

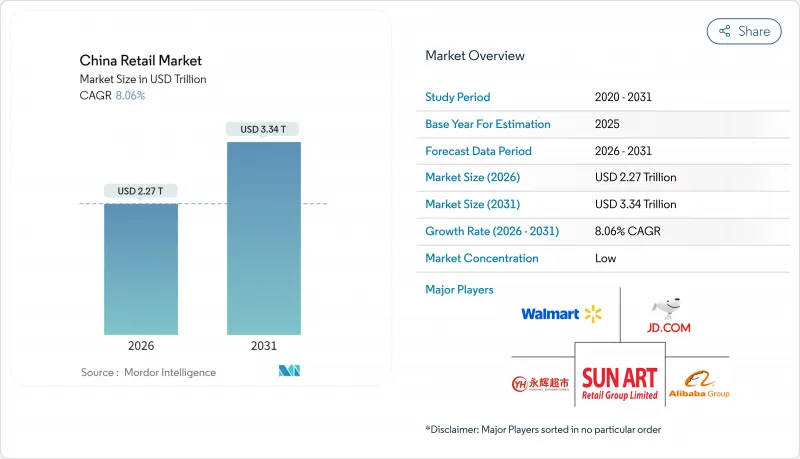

中国の小売市場は、2025年の2兆1,000億米ドルから2026年には2兆2,700億米ドルへ成長し、2026年から2031年にかけてCAGR8.06%で推移し、2031年までに3兆3,400億米ドルに達すると予測されています。

この持続的な拡大は、堅調な家計需要、可処分所得の着実な増加、そして2024年を「消費促進年」と位置付けることや主要都市での大規模なクーポンプログラムなど、国内消費を促進するための意図的な公共政策の取り組みを反映しています。地方都市におけるライブコマース、倉庫型会員制店舗の拡大、観光関連免税店での消費が新たな勢いを加えています。政府によるデジタル人民元の試験運用や「スマート小売」への優遇措置がオムニチャネル投資を活発に保つ一方、シルバーエコノミーの急成長が高級健康・ウェルネス・レジャー分野を牽引しています。労働年齢人口の減少やデータプライバシー規制の強化が逆風となるもの、品質・サービス・技術に注力する小売業者は、主要都市圏における消費者の高い購買力を引き続き活用できます。

中国の小売市場の動向と洞察

地方都市におけるソーシャル・ライブコマースの急速な普及

ライブ配信販売額は2024年に6,945億米ドルに達し、インタラクティブな形式が小規模市場における信頼のギャップを埋めています。6億人以上の買い物客が毎日視聴し、かつては第一線都市の店舗に依存していたブランドのD2C(消費者直販)成長を促進しています。希少性メッセージとリアルタイムチャットが衝動買いを促し、物流コストの低下が小売業者の広大な県レベルの地域への進出を後押ししています。このモデルは高級品へのアクセスを民主化し、従来の階層構造を回避し、需要の増加を通じて中国の小売市場全体を押し上げています。

会員制倉庫型店舗の拡大が平均購入額を押し上げる

倉庫型会員制クラブの売上高は2024年に3,000億元を突破し、サムズクラブ単独でも会員数が25%増加したことに伴い6店舗を新規出店しました。高品質で品揃えを絞った品目構成がまとめ買いと安定した収益源を支えています。厳選された輸入食品、スマート家電、プライベートブランド商品が従来型スーパーマーケットを上回る客単価を実現し、都市部の中産階級に響く「コストパフォーマンスの良さ」という訴求を強化しています。

eコマースプラットフォームにおける価格競争の激化が小売業者の利益率を圧迫

中国eコマース大手間の価格競争激化は破壊的サイクルを生み、市場の長期的持続可能性を脅かしています。618ショッピングフェスティバルは8年ぶりに減収となり、2024年は前年比7%減の1,023億米ドルでした。消費関連株の時価総額が1,570億米ドル減少したことは、投資家の収益性への懸念を示しています。主要プラットフォームは現在、品質と販売者支援に軸足を移していますが、ラストマイルコストの上昇と消費者の値引き追求により、利益率の圧迫は続いています。

セグメント分析

2025年時点で食品・飲料セグメントは中国の小売市場シェアの30.72%を占めました。家電・電子機器セグメントはスマートホーム化支援策によりCAGR9.23%の成長が見込まれます。省エネ冷蔵庫やAI音声制御機器への関心の高まりがセグメント成長を牽引しています。パーソナルケア・家庭用品は高級スキンケアと衛生習慣の定着で成長し、スポーツ用品はアウトドアライフスタイルの拡大で需要を伸ばしています。家具と玩具は在宅需要を享受し、高級ペットケアがニッチ市場として台頭しています。可処分所得が日用品から機能性向上へ移行する中、中国の家電小売市場規模は拡大が見込まれます。衣料品・アクセサリーは消費抑制で伸び悩んでいますが、オンライン専業ブランドはライブ配信を活用し来店客減少を補填しています。

「質より量」の意識が高まり、耐久性家電や健康志向食品への支払い意欲が増加しています。家庭用充電器などの電気自動車周辺機器はカテゴリー横断型バンドルを促進。小売業者は製品使用シナリオに合わせたAIプロモーションを活用し、付帯率を向上させています。シルバー経済の拡大に伴い、人間工学に基づいた家電や栄養食品が顧客ロイヤルティを強化。食品安全規制の強化により高級食品への信頼が高まり、食品・飲料部門は中国の小売市場の中核としての地位をさらに固めています。

2025年、eコマースはシームレス決済とソーシャルコマース統合により、中国の小売市場規模の34.15%を占めました。会員制店舗は輸入品の厳選、お得なパック商品の提供、店内試食の充実により年率13.35%で成長しています。消費者は独占SKUと優れたコールドチェーン信頼性のため年会費を支払います。スーパーマーケットは小型化・サービス重視の店舗形態を模索。コンビニエンスストアは都市部の人口集中と仮想的な棚スペースを拡張する即時配達アプリで恩恵を受けます。百貨店は体験型ゾーンへ売り場スペースを合理化。自動販売機や地域共同購入などの他チャネルが郊外地域でのリーチを多様化させます。

倉庫型会員制店舗の台頭により、オムニチャネル既存企業はピックアップロッカーの設置や共同プロモーションのための提携を推進しています。店舗内のライブ配信機能はハイブリッド体験を創出します。eコマース専業企業はオフラインショールームを展開し、人間味のある関わりを構築しています。こうしたチャネル融合は消費者の選択肢を豊かにし、中国の小売市場全体の成長を促進しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 地方都市におけるソーシャルコマース・ライブコマースの急速な普及

- 会員制倉庫型店舗の拡大による平均購入額の増加

- 拡大するシルバー経済の需要が、プレミアム健康・ウェルネス分野を牽引しております

- 政府による「スマート小売」推進とデジタル人民元試験運用がオムニチャネル投資を促進

- 自律型コンビニエンスストア及び地域共同購入モデルの普及拡大

- 観光復興政策による体験型小売(免税店・テーマ型モール)の回復

- 市場抑制要因

- eコマースプラットフォームにおける価格競争の激化が小売業者の利益率を圧迫しております

- 人口動態の逆風:労働年齢人口の減少

- データプライバシー及びインフルエンサーマーケティングに対する規制強化によるコンプライアンスコストの増加

- 都市部と地方の物流格差が新鮮食品のコールドチェーン普及を制限している

- バリュー/サプライチェーン分析

- 規制及び技術動向

- ポーターのファイブフォース供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

- COVID-19が市場に与える影響

第5章 市場規模と成長予測

- 商品カテゴリー別

- 食品・飲料

- 生鮮食品

- 包装食品

- 飲料- アルコール飲料

- 飲料- 非アルコール飲料

- パーソナルケア・家庭用品

- 美容・パーソナルケア

- ホームケア

- アパレル、フットウェア、アクセサリー

- アパレル

- フットウェア

- アクセサリーおよび高級品

- 家具・玩具・趣味用品

- 家具・ホームデコ

- 玩具・ベビー用品

- スポーツ・レジャー用品

- 家電製品・家電

- モバイル&IT

- 家電製品

- その他の電子機器

- その他の製品

- 食品・飲料

- 流通チャネル別

- スーパーマーケットおよびハイパーマーケット

- コンビニエンスストア

- デパート

- 専門店

- ディスカウントストア・会員制クラブストア

- eコマースオンラインマーケットプレース

- その他の販売チャネル(直販、自動販売機、コミュニティ共同購入)

- 都市レベル別

- ティア1の都市

- ティア2の都市

- ティア3の都市

- ティア4以下

- ストアフォーマット規模別

- 大型フォーマット

- 中型規模

- 小型フォーマット

- 地域別(中国)

- 華東地域

- 華北地域

- 東北中国

- 華南

- 華中

- 中国南西部

- 中国北西部

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Alibaba Group Holding Ltd.

- JD.com Inc.

- Sun Art Retail Group Ltd.

- Walmart Inc.

- Yonghui Superstores Co. Ltd.

- Suning Holdings Group

- GOME Retail Holdings Ltd.

- Costco Wholesale(China)Ltd.

- Hema Fresh(Freshippo)

- Carrefour China

- Metro China(Wumart)

- Vipshop Holdings Ltd.

- Pinduoduo Inc.

- Meituan Select

- Yonghui Yunchuang

- Tencent Smart Retail

- Dashang Group

- Better Life Retail

- Bubugao(BBG)

- Pagoda

- Lawson China

- Seven-Eleven China

- MINISO Group

- Dixintong(D.Phone)

- Xiaomi YouPin