欧州の医療機器包装:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Europe Medical Devices Packaging - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 1907243

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

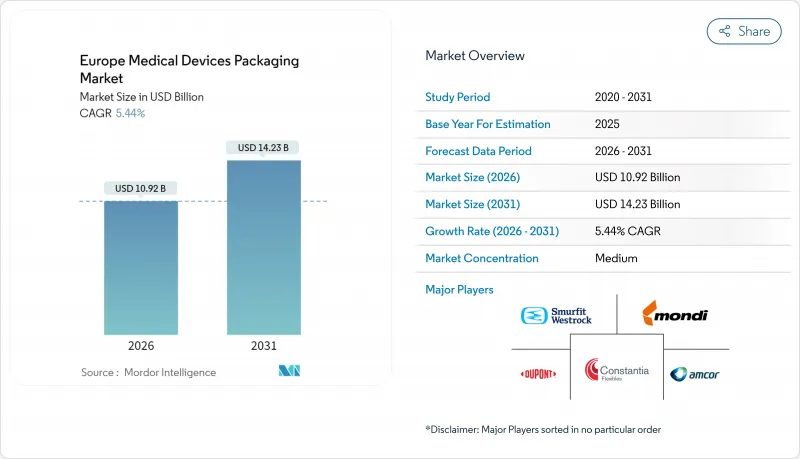

欧州の医療機器包装市場の規模は、2026年には109億2,000万米ドルと推定されております。

これは2025年の103億6,000万米ドルから成長した数値であり、2031年には142億3,000万米ドルに達すると予測されております。2026年から2031年にかけてはCAGR5.44%で成長が見込まれております。

需要は、固有のデバイス識別、より高いトレーサビリティ、シリアル化されたラベリングを推進する厳格なEU医療機器規則(MDR)の要件によって支えられています。製造業者がEU包装・包装廃棄物規制に準拠する中、スマートラベリング、滅菌バリア技術革新、バイオベース素材への投資は増加を続けております。ドイツは高度な製造能力により主導的地位を維持し、スペインでは医療分野の急速なデジタル化が市場拡大を促進しております。持続可能性プログラムの推進、在宅医療の普及拡大、医療機器の小型化が相まって、欧州の医療機器包装市場の機会を拡大しております。一方で、ポリマー価格の変動やリサイクルインフラの不足が成長を抑制する要因となっております。

欧州の医療機器包装市場の動向と洞察

MDRトレーサビリティとUDI表示要件

EU医療機器規則(MDR)の施行により、シリアル化、スマートラベル、デジタル識別子への投資が促進され、サプライチェーン全体の可視化が確保されます。欧州委員会による2028年までの段階的なUDI導入計画は、高解像度パッケージコードと人間可読データへの継続的な支出を保証します。ドイツのコンバーター企業は現在、UDIデータを統合し薬剤安定性を維持する酸素バリアラベルを組み込んでおり、規制要件と性能目標が融合する実例を示しています。大手医療機器OEMメーカーは、ISO 13485準拠の品質システムを有するサプライヤーを要求しており、これにより専門プリンターやセンサーラベルの革新企業が推進されています。欧州の工場では、リコールリスク削減のためクラウドベースの追跡システムも活用されています。コンプライアンスコストが上昇する中、ターンキー方式のMDR対応包装を提供するベンダーは、欧州の医療機器包装市場全体で競争優位性を獲得しています。

医療機器の小型化加速が革新的な包装形態を牽引

超小型カテーテルアセンブリやインプラントには、ガンマ線・蒸気・亜酸化窒素滅菌に耐えながら変形しない薄肉熱成形トレイが求められます。ウェアラブル機器向けに開発されたマイクロシステム用金型技術は包装分野へ効果的に転用され、成形メーカーに形状制御の柔軟性を提供しています。バイオMEMSの調査では、無線テレメトリーをサポートしつつ防湿性を提供する生体適合性基板の需要が示されています。OEMメーカーは、混載キットSKUに対応するため、稼働中にポケット深さを交換できるクイックチェンジ成形ラインに依存しています。規制機関は現在、サイズ別の振動試験および落下試験プロトコルを策定し、材料選定を導いています。これらの圧力により、欧州の医療機器包装市場のトレイおよびクラムシェル分野は、高付加価値のエンジニアリングソリューションへと向かっています。

厳格な多層EU規制とコンプライアンスコスト

小規模コンバーターは、MDR(医療機器規則)、包装廃棄物指令、言語表示指令が重複する課題に直面しており、資本集約的な検証と多言語アートワークが求められています。認証機関の処理遅延により証明書更新が遅れ、リードタイムが長期化し運転資金が拘束されます。企業はEUDAMED(欧州医療機器データベース)への提出維持にエンジニアを割くため、研究開発リソースが分散されます。多大な初期文書負担がアウトソーシングを促進する一方、パートナー選定プロセスがさらなる複雑さを加えています。こうした障壁は中小企業に特に大きな影響を与え、欧州の医療機器包装市場における供給拡大を抑制しています。

セグメント分析

プラスチックは、確立された滅菌互換性とコスト効率により需要が高止まりし、2025年時点で欧州の医療機器包装市場シェアの63.68%を維持しました。予測期間中、バイオベースポリマーは8.28%のCAGRを達成すると見込まれ、EUの持続可能性目標やMedEco再生可能原料樹脂などの技術進歩を反映しています。二次包装では板紙が依然として主流であり、金属は超低透過性が求められるインプラント用バリア材としてニッチな役割を担っています。

メーカー各社は現在、ライン全体の再認証を必要とせずにバイオ由来原料を共処理できる二軸押出機を導入しており、移行リスクを軽減しています。化学的リサイクルへの投資により、医療用途向けバージングレードのスチレンを生産可能なパイロット規模の設備が拡大中です。こうした進展により、バイオ素材は増加分を獲得する態勢が整い、欧州の医療機器包装市場における長期的な素材構成を再構築する見込みです。

2025年時点の欧州の医療機器包装市場規模では、カテーテルセットや外科用キットなど幅広い用途に対応する汎用性から、パウチ・バッグが35.10%で首位を占めます。マイクロエレクトロニクス分野における精密なキャビティ保護の需要拡大に伴い、トレイ・クラムシェル形式は7.29%のCAGRで他を凌駕する成長が見込まれます。薄肉熱成形ラインでは、積層強度を損なうことなく樹脂使用量を60%削減可能となり、物流コストの低減を実現しています。

成形蓋溝を統合した高透明PETGトレイは、エチレンオキサイド滅菌サイクル下での無菌性を強化し、蓋の剥離を防止します。トレイ隅に埋め込まれたスマートセンサーは温度逸脱を記録し、MDR市販後調査規則に準拠します。これらの特性により、心血管・神経機器OEMメーカーにおけるトレイ採用が促進され、欧州の医療機器包装市場全体の成長が持続します。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストサポート(3ヶ月間)

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 長期保存包装ソリューションへの需要増加

- デバイスの小型化加速が革新的な包装形態を牽引

- EU医療機器規則(MDR)に基づくトレーサビリティ及びUDI表示要件

- 在宅・遠隔患者モニタリング機器の成長

- 持続可能性への要請がリサイクル可能およびバイオベース包装材を促進

- AIを活用したインライン検査による品質向上とリコール削減

- 市場抑制要因

- 厳格な多層EU規制とコンプライアンスコスト

- ポリマー原料価格の変動性

- 複合素材滅菌包装のリサイクルインフラが限られている

- サプライチェーンのカーボン削減目標によりブリスター使用が縮小

- 業界バリューチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

- 投資分析

- マクロ経済的要因が市場に与える影響

第5章 市場規模と成長予測

- 素材別

- プラスチック

- 紙および板紙

- 金属

- バイオベースポリマー

- パッケージングタイプ別

- パウチおよび袋

- トレイおよびクラムシェル容器

- 箱およびカートン

- その他の包装形態

- 用途別

- 滅菌包装

- 非滅菌包装

- エンドユーザー別

- 病院および診療所

- 在宅医療施設

- 診断センターおよび研究所

- 受託製造機関(CMOおよびCDMO)

- 国別

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- オランダ

- その他欧州地域

第6章 競合情勢

- 市場集中度

- 戦略的動向(M&A、生産能力、提携関係)

- 市場シェア分析

- 企業プロファイル

- Amcor plc

- Constantia Flexibles

- Klockner Pentaplast

- Smurfit WestRock

- DuPont de Nemours Inc.

- Tekni-Plex Inc.

- Wipak Group

- Nelipak Healthcare Packaging

- Technipaq Inc.

- Riverside Medical Packaging

- Gerresheimer AG

- Sealed Air Corporation

- Mondi Group

- Aptar Group Inc.

- Alpla Werke

- Nolato AB

- Huhtamaki Oyj

- SCHOTT AG

- Europlastec Group

- Analysis of Major Contract Packagers

- Wasdell Packaging Group

- Westfield Medical

- SteriPack Group

- Sky Medical

- Boomerang Distribution

- DaklaPack Group

- Dr. Muller Pharma

- Labo Phytophar

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日