欧州のタンブル乾燥機:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Europe Tumble Dryers - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日

- 商品コード

- 1911811

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

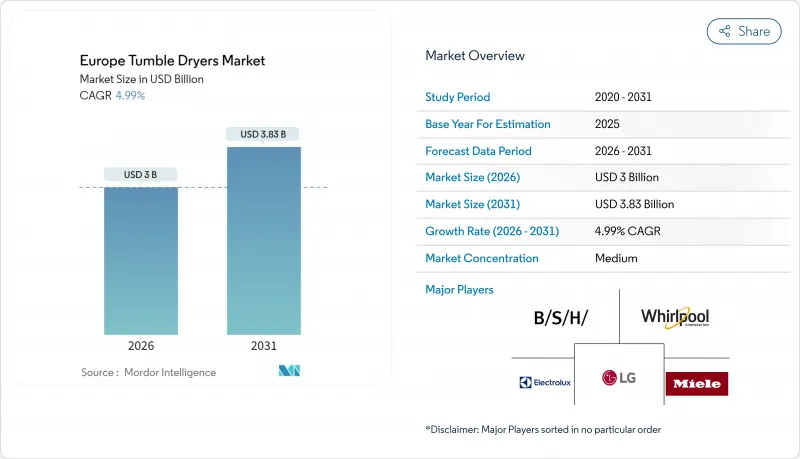

欧州のタンブル乾燥機市場は、2025年に28億6,000万米ドルと評価され、2026年の30億米ドルから2031年までに38億3,000万米ドルに達すると予測されています。

予測期間(2026年~2031年)におけるCAGRは4.99%と見込まれます。

絶対的な規模において、欧州のタンブル乾燥機市場は、成熟した買い替え主導の家電カテゴリーから、欧州連合(EU)のエコデザイン指令(2025年7月より排気式およびエントリーレベルのコンデンサーユニットを禁止)によって引き起こされる技術主導のアップグレードサイクルへと移行しつつあります。ヒートポンプ技術の革新、家庭用エネルギーコストの上昇、そしてパンデミック後の持続可能性への注目が相まって、マクロ経済の変動が続く中でも健全な需要の勢いを支えています。競合戦略は現在、規制順守、プレミアムポジショニング、迅速な製品ライン刷新に焦点が移っております。一方、地域格差は顕著で、ドイツが普及率で首位を維持する一方、スペインが最も急速な増加率を示しております。東欧および南欧の一部地域における価格感応度の高さがヒートポンプの即時普及を抑制するもの、支援的な金融スキームや社会住宅向け一括調達プログラムが対象顧客層を拡大しております。同時に、オムニチャネル流通、特にオンラインマーケットプレースを通じた販売は、顧客獲得の経済性を再構築し、消費者直販能力を持つブランドを有利にしています。R290冷媒に関連するサプライチェーンの摩擦と継続的な防火安全性の監視は、市場の運営リスクを浮き彫りにしていますが、IoT対応モデルと公益事業者の需要応答パイロット事業は、見通し期間中に成熟する隣接収益源を示しています。

欧州のタンブル乾燥機市場の動向と洞察

EUの省エネ規制がヒートポンプ普及を加速

2025年7月施行のエコデザイン規制により、メーカーは欧州向け製品ラインから非ヒートポンプ技術を排除せざるを得なくなり、欧州のタンブル乾燥機市場は一挙に単一技術競争へと変貌します。この規制だけで2040年までに15テラワット時(TWh)の電力と170万トン(Mt)の二酸化炭素換算量(CO2-eq)を削減し、消費者の累積節約額は28億米ドルに達すると予測されています。Aクラス評価は現在ヒートポンプ式モデルにのみ付与され、排気式または基本型コンデンサー式乾燥機は実質的に非適合状態に追いやられています。ミーレなどのプレミアムブランドは早期に対応し、インフィニティケアドラムとウール専用サイクルを搭載したT2ノヴァエディションを発表。エネルギー効率を超えた繊維保護効果をアピールしました。BSHは生産体制をヒートポンプ式に再調整することで移行期を活用し、規制対応を維持しつつ利益率を保っています。この規制は同時に二段階価格体系を導入し、プレミアムメーカーは価値を維持できる一方、低価格志向企業は厳しい利益率圧力に直面しています。ISO 14001持続可能性認証に基づく適合性監査が調達の前提条件となりつつあり、対応が遅れた企業にとって競争障壁がさらに高まっています。

西欧における可処分所得の増加と買い替えサイクル

マクロ環境の改善と抑制されたインフレにより、自由裁量支出が再活性化しています。EUの耐久消費財販売は、2023年の2.90%減から2025年には2.80%増へと転換する見込みです。平均交換サイクルは8~10年であり、電気料金の上昇により、世帯は購入価格よりもライフサイクルコストを優先するようになっています。これにより、初期費用が2~3倍高いにもかかわらず、ヒートポンプソリューションが選ばれる傾向にあります。ドイツとオランダではキャッシュバック制度による普及促進が進む一方、南欧市場では価格感応度が高い傾向が続いています。欧州の家電市場は2027年までに384億8,000万米ドルから424億米ドルへ成長が見込まれ、消費者が省エネ性と利便性を求める中、スマート家電は26%の成長率を記録する見通しです。調査データによれば、英国の回答者の80%が光熱費を懸念しており、効率的な乾燥機への投資意欲の高さに繋がっています。確立されたブランドはロイヤルティの優位性を活用しており、世界の消費者の35%がブランド評判を決定的な要因として挙げています。総合的に、所得の増加と買い替えの緊急性が相まって、欧州のタンブル乾燥機市場のCAGRに1.2パーセントポイントの追い風をもたらしています。

ヒートポンプ式モデルの初期価格プレミアムの高さ

ヒートポンプ式乾燥機の小売価格は1,000ユーロ(1,090米ドル)以上となることが多く、排気式モデルの300~400ユーロ(327~436米ドル)と比較して、購入の障壁が高くなっています。生涯エネルギー節約額は500米ドルを超える可能性がありますが、投資回収期間の長さが東欧の低所得世帯の採用を妨げています。融資制度や政府の補助金制度が一部を補填していますが、規模の経済による単価低下までは普及が進みません。サムスンとLGはAIによる最適化機能を搭載したエントリーモデルを800ユーロ(872米ドル)未満で試験販売しており、市場の見通しを刷新する可能性があります。欧州の既存メーカーは、利益率を守るか、平均販売価格(ASP)を犠牲にして転換を加速するかを選択せねばならず、いずれのアプローチもブランド価値と設置ベースの経済性に影響を与えます。短期的には、価格障壁が欧州乾燥機市場のCAGRを約1.4ポイント押し下げています。

セグメント分析

ヒートポンプ式モデルは2025年時点で欧州乾燥機市場規模の35.44%を占め、2025年半ばに施行される排気式・基本コンデンサーユニットの規制禁止を背景に13.10%のCAGRで拡大中です。かつて主流であったコンデンサー式乾燥機は、2025年においても欧州市場シェアの50.92%を占めておりますが、避けられない終焉を迎えつつあり、需要は規制対応型代替品へ移行しております。プレミアムポジショニングは、70%低いエネルギー消費量と衣類保護の優位性に依存しており、メーカーはエントリーレベルSKUが登場する中でも価格を維持することが可能となっております。サムスンの「Bespoke AIランドリーコンボ」は、大容量設計と機械学習に基づくサイクル最適化の融合を体現しています。LGは消費電力を570Wに低減した完全ヒートポンプ式「Signature」スタックで対抗し、異なる技術的アプローチを示しています。予測期間においては、製品差別化は機械的性能のみならず、接続性、環境認証、アフターサービスにますます依存していくでしょう。

欧州のタンブル乾燥機市場では、英国で一戸建て住宅の外部排気が容易なことから歴史的に人気があった排気式設計の段階的な衰退も見られます。家主による改修や建築基準法の変更により、設置形態は密閉サイクル式コンデンサーまたはヒートポンプユニットへ移行しています。メーカーはこれに対応し、BSHは生産ラインを高利益率のヒートポンプ製品群へ再配置しています。部品サプライヤーは、抵抗ヒーターの段階的廃止とR290コンプレッサーの生産拡大で対応しています。規制非適合在庫の崖っぷち状況を受け、小売業者は値引きによる在庫処分を進めており、平均販売価格が一時的に歪んでいます。しかし2025年以降、欧州乾燥機市場は全機種ヒートポンプ化へ転換し、マージン保護のためのサービス契約をセット販売することで、カテゴリー収益は回復する見込みです。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- EUのエネルギー効率規制がヒートポンプ普及を加速

- 西欧における可処分所得の増加と買い替えサイクル

- MDA購入における電子商取引チャネルの成長

- ヒートポンプ式乾燥機を指定する社会住宅改修プログラム

- ホスピタリティ業界のESG目標が、高効率設備への更新を促進

- ユーティリティ需要応答パイロット向けIoT対応乾燥機

- 市場抑制要因

- ヒートポンプモデルの高額な初期費用

- EU主要5カ国における住宅セグメントの市場飽和状態

- 火災安全に関するリコール事例が消費者の信頼を損なう

- R290冷媒のサプライチェーンにおける変動性

- バリュー/サプライチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース

- 新規参入業者の脅威

- 供給企業の交渉力

- 買い手の交渉力

- 代替品の脅威

- 競合の激しさ

第5章 市場規模と成長予測

- 製品タイプ別

- ヒートポンプ式タンブル乾燥機

- コンデンサー式タンブル乾燥機

- 排気式タンブル乾燥機

- エンドユーザー別

- 住宅

- 商業

- 流通チャネル別

- オフライン

- オンライン

- 国別

- 英国

- ドイツ

- フランス

- スペイン

- イタリア

- ベネルクス

- ベルギー

- オランダ

- ルクセンブルク

- 北欧諸国

- デンマーク

- フィンランド

- アイスランド

- ノルウェー

- スウェーデン

- その他欧州地域

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- BSH Hausgerate GmbH(Bosch/Siemens)

- Whirlpool Corp.

- Electrolux AB

- Miele & Cie. KG

- LG Electronics Inc.

- Samsung Electronics Co. Ltd.

- Candy Hoover Group(Haier Europe)

- Gorenje(Hisense Europe)

- Indesit

- Beko

- Hotpoint

- AEG

- Zanussi

- Teka Group

- Blomberg

- Asko Appliances

- Smeg S.p.A.

- Vestel

- Sharp Corp.

- Grundig

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日