医療機器パッケージング:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)

Medical Devices Packaging - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030)- 発行日

- ページ情報

- 英文 110 Pages

- 納期

- 2~3営業日

- 商品コード

- 1851271

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

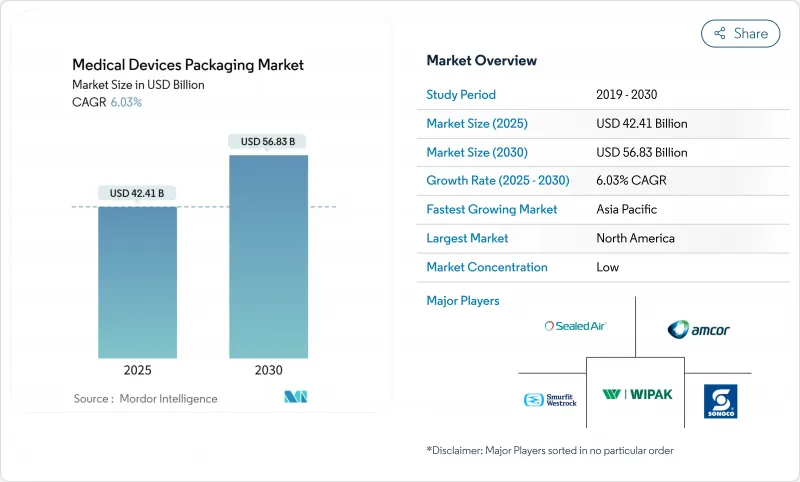

医療機器パッケージングの市場規模は2025年に424億1,000万米ドル、2030年には568億3,000万米ドルに達し、CAGR 6.03%で先進すると予測されています。

この勢いを支えているのは、無菌基準の厳格化、スマートラベル技術の急速な採用、高性能バリア形式を必要とする低侵襲性機器やウェアラブル機器の着実なパイプラインです。環状オレフィンコポリマーや液晶ポリマーなどのポリマーは高温滅菌に耐える一方、RFIDの統合を可能にするため、材料の革新は依然として中核的な成長レバーです。受託滅菌ネットワークは拡大を続けており、複数の施設で一貫した性能を発揮する標準化されたプライマリーパックへの需要が高まっています。同時に、原料コストの変動と酸化エチレンの生産能力の限界により、コンバーターは代替滅菌法に対応したパックの再設計を余儀なくされており、コスト圧力と技術革新の窓口の両方が形成されています。地域的には、北米が市場の主導権を維持しているが、中国とインドにおける病院建設と政策的支援による現地生産により、アジア太平洋地域が最も急速に売上を伸ばしています。

世界の医療機器パッケージング市場の動向と洞察

長寿命フォーマットへの需要の高まり

ヘルスケアプロバイダーは、パンデミックへの備えや地方への支援活動で補充サイクルが伸びるため、5~7年間使用可能なデバイスを求めています。エチレンビニルアルコールとメタライズドポリエステルを使用したバリアフィルムは、現在そのような長寿命を実現しており、デュポンが2025年にコスタリカで行う拡張工事(無菌タイベックパック専用に16,000フィート2を追加)は、優れたバリアに対する世界的な後押しを裏付けるものです。加速エージングとリアルタイム安定性プロトコールは日常的なものとなりつつあり、購入価格は上昇するもの、材料の選択はプレミアムポリマーへとシフトしています。

低侵襲性とウェアラブルデバイスの成長

新しい腹腔鏡手術器具やコネクテッド・ウェアラブルは、複雑な形状や繊細な電子機器を搭載しているため、優しくかつ無菌的な封じ込めが要求されます。小型の手術セットには特注の空洞を持つ熱成形トレイが主流であり、家庭で使用されるスマートパッチには感温性インクを埋め込んだフレキシブルなポーチが適しています。スキン包装の科学者たちは、ウェアラブル・センサーの皮膚の安全性を確保するために、接着剤の移行を緩和することにも取り組んでいます。

規制遵守のコスト負担

EUのMDRでは、各パック構成が生体適合性、加速老化、流通シミュレーション・バッテリーに合格しなければならないため、バリデーションの費用が25~30%増加しています。小規模のコンバーターは、試験の繰り返しを抑制するためにプラットフォームを統合しているが、これはアプリケーションの適合性を損なう可能性があります。この複雑さが、割高な料金で書類作成を指導するニッチなコンサルティング分野を生み出しています。

セグメント分析

2024年にはプラスチックが医療機器パッケージング市場の55.23%を占め、2030年までのCAGRは8.22%でこのセグメントが成長をリードします。環状オレフィンコポリマーのような先進的なポリマーは、反り返ることなく蒸気滅菌やプラズマ滅菌を可能にし、液晶ポリマーはスマート回路の埋め込みをサポートします。その結果、医療機器用包装市場は、従来のガラスや金属製の一次包装から着実に移行しています。板紙は、コスト効率がバリア性能に優先する二次的な役割を担っています。バイオベースプラスチックは、販売量の5%未満ではあるが、病院の持続可能性スコアカードとアジア太平洋のバイオポリマー拠点としての台頭により、2桁の伸びを記録しています。

ガンマ線滅菌や電子線滅菌に耐える多層フィルムへの需要が高まり、米国とマレーシアの共押出ラインへの設備投資が活発化します。ポリマーサプライヤーは垂直統合を活用して医療グレードの樹脂純度を保証し、有効なバリアシステムの確実なパートナーとしての地位を確立しています。このような力学により、予測期間中、医療機器パッケージング市場におけるプラスチックの圧倒的なシェアが維持されると予想されます。

パウチとバッグは、単回使用使い捨て器具や電子カテーテルに汎用性があるため、2024年の売上高の36.32%を占めました。しかし、整形外科や心臓血管の介入におけるキットの複雑さは、硬い箱やカートンの需要を高め、このフォーマットがCAGR 9.32%のペースで推移する原因となっています。その結果、タイベックで裏打ちされた多層カートンが、外側の剛性と内側の無菌性を共存させなければならない場所でシェアを拡大しています。トレイはデリケートなスコープに不可欠であり、熱成形ブリスターは診断用ストリップのような小物を保護します。

第三者滅菌業者からは、手術室でのプレゼンテーションを迅速化するために、最適化された剥離性を備えたフラットパウチの要望が増えています。これと並行して、カートンサプライヤーは、臨床医が封を切らずに器具セットを確認できるよう、透明な開口部を組み込んでいます。このような使い勝手の改良は、医療機器包装市場の製品タイプの多様化を促進しています。

地域分析

2024年のシェアは北米が35.43%でトップ、米国の強固な機器イノベーション基盤とFDAの明確な検証パスウェイが後押し。カナダの病院近代化プログラムが費用対効果の高いパックの需要を押し上げ、メキシコのマキラドーラクラスターはFDAとCOFEPRISの両方の基準を満たす国境を越えた包装ラインを統合しています。材料循環の目標により、米国の複数の病院システムでリサイクル可能な高密度ポリエチレンフィルムの試用が開始され、Amcorのクローズドループ・プロジェクトの拡大がこの取り組みを後押ししています。

アジア太平洋地域は、中国、日本、インドを中心にCAGR 10.83%で前進しています。中国は2,100億米ドルのデバイス市場が予測され、ラベルのローカライゼーション投資とUDI準拠の印刷を促し、コンバーターを蘇州などの地方拠点に引き込んでいます。日本では高齢化が進み、長寿命パウチ入りの家庭用キットのニーズが高まっています。

欧州は成熟しつつも技術革新主導型です。EUのMDRは多言語表示とリサイクル可能性の証明を義務付けており、ドイツの整形外科クラスターは包装研究所と提携して単一素材の無菌システムを試作しています。EU離脱後は、EUと英国の両市場をターゲットとする輸出業者に二重認証が義務付けられます。中東とアフリカは、湾岸諸国が新しい病院に委託していることから着実な成長を記録しており、南米の成長は、ブラジル国内のペースメーカー・ラインが地元のコンバーターからタイベック・トレイを調達していることに起因しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 賞味期限延長フォーマットへの需要の高まり

- 低侵襲およびウェアラブルデバイスの成長

- 世界の無菌規制の強化(ISO 11607、EU MDR、FDA)

- RFID/UDIスマートラベル・トレーサビリティの統合

- カーボンフットプリントの開示がモノマテリアルを押し上げる

- 外部委託滅菌ネットワークの拡大

- 市場抑制要因

- 規制対応コスト負担

- 不安定な医療用ポリマー価格

- バイオベース樹脂とPCR樹脂の希少性

- コールドチェーンeコマースのシール不良リコール

- サプライチェーン分析

- 規制情勢

- テクノロジーの展望

- サステナビリティ動向とLCAの影響

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- 材料別

- プラスチック

- 紙・板紙

- 金属・箔

- ガラス

- バイオベースプラスチック

- 製品タイプ別

- パウチとバッグ

- トレイ

- 箱とカートン

- ブリスターパック

- その他の製品タイプ

- 用途別

- 無菌包装

- 非無菌包装

- アクティブ/スマートパッケージング

- エンドユーザー別

- 病院とクリニック

- 画像診断センター

- 在宅ヘルスケア

- 受託製造・滅菌機関

- 包装レベル別

- 一次

- 二次

- 三次

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他欧州地域

- アジア太平洋地域

- 中国

- インド

- 日本

- 韓国

- オーストラリア、ニュージーランド

- その他アジア太平洋地域

- 中東・アフリカ

- 中東

- アラブ首長国連邦

- サウジアラビア

- トルコ

- その他中東

- アフリカ

- 南アフリカ

- ナイジェリア

- エジプト

- その他アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Amcor plc

- DuPont de Nemours Inc.

- Smurfit WestRock

- Mitsubishi Chemical Group

- Sonoco Products Company

- Technipaq Inc.

- SteriPack Group

- Riverside Medical Packaging

- Wipak Group

- 3M Company

- Sealed Air Corporation

- Constantia Flexibles

- Klockner Pentaplast Group

- Placon Corporation

- West Pharmaceutical Services

- Nelipak Healthcare Packaging

- Oliver Healthcare Packaging

- Tekni-Plex

- Multivac Group

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 110 Pages

- 納期

- 2~3営業日