|

市場調査レポート

商品コード

1907207

食品加工機械:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)Food Processing Machinery - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| 食品加工機械:市場シェア分析、業界動向と統計、成長予測(2026年~2031年) |

|

出版日: 2026年01月12日

発行: Mordor Intelligence

ページ情報: 英文 110 Pages

納期: 2~3営業日

|

概要

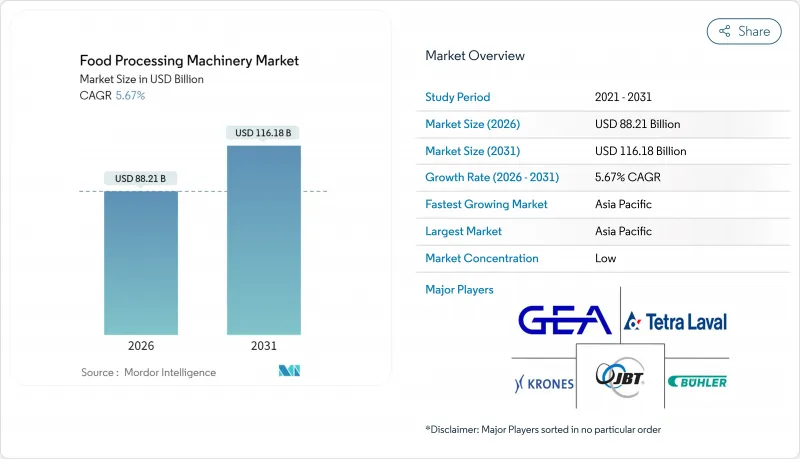

2026年の食品加工機械市場規模は882億1,000万米ドルと推定され、2025年の834億8,000万米ドルから成長を遂げ、2031年には1,161億8,000万米ドルに達すると予測されています。

2026年から2031年にかけての年間平均成長率(CAGR)は5.67%となる見込みです。

工場フロアの着実な近代化、衛生規制の厳格化、包装食品の消費増加が、この成長軌道を支えています。加工機械は引き続き最大の収益シェアを占めており、これは製造業者が一次加工設備を生産性向上と安定した製品品質への最も確実な手段と見なしているためです。アジア太平洋地域の産業拡大と、拡大する中産階級の購買力が相まって、進化する食品安全規制に準拠した先進システムに対する地域需要を加速させています。自動化は依然として重要であり、現在の設置設備では半自動ラインが主流ですが、企業が予知保全、資源効率化、リアルタイム品質監視を追求する中、スマート機器やAI搭載機器の導入が最も急速に進んでいます。供給基盤が分散しているため競合の激しさは中程度に留まっており、技術革新企業は専門的で接続性の高いソリューションによりシェアを獲得しています。

世界の食品加工機械市場の動向と洞察

加工食品・コンビニエンスフード需要の増加

消費者のライフスタイルが利便性を重視した消費パターンへ移行する中、加工・包装分野全体で持続的な設備投資が促進されています。米国におけるレディミール市場は633億米ドル規模に達し、CAGR9.1%で拡大しており、多様な製品処方と包装形態に対応可能な柔軟な加工ラインに対する上流需要を生み出しています。この動向は、大規模な再構成を伴わずに迅速な製品切り替えを可能とするモジュール式システムを提供するメーカーに特に有利に働いています。ゴーストキッチン事業者では、スペース利用率を最大化しつつ複数コンセプトの調理を可能とするコンパクトで排気不要の設備ソリューションの採用が増加しています。アルトシャーム社のベクターHシリーズマルチクックオーブンがバーチャルシェフホールの7コンセプト運営を支えている事例がこれを実証しています。デリバリー中心のビジネスモデルと先進加工技術の融合は、都市部の共同調理場運営をターゲットとする設備サプライヤーにとって新たな市場セグメントを創出しています。

工場フロアにおける迅速な自動化とIoT統合

製造インテリジェンスプラットフォームは、食品加工を反応的なメンテナンスから予測型運用モデルへと変革し、設備稼働率と製品品質を最適化します。ロックウェル・オートメーションのFactoryTalk Analyticsプラットフォームは加工パラメータのリアルタイム監視を可能にし、計画外停止時間を最大30%削減すると同時に総合設備効率(OEE)を向上させます。この技術的変革は、わずかな効率向上が大幅なコスト削減につながる大量加工環境に特に影響を与えます。スマート加工機器にはエッジコンピューティング機能が組み込まれるケースが増加しており、クラウド接続に依存せずローカルでの意思決定を可能にすることで、時間的制約のある作業における遅延問題を解決します。シェフロボティクスのAI搭載ディスポーティングシステムが均一性と歩留まりを30%以上改善した事例に代表されるように、食品加工機械への人工知能統合は、機械学習アルゴリズムが分量管理を最適化し食品廃棄を削減する方法を実証しています。

高度な衛生管理機械の高額な設備投資と運用コスト

高度な加工設備への投資障壁は、大規模メーカーとコスト効率の良い自動化ソリューションを求める中小事業者との市場セグメンテーションを生んでいます。316Lステンレス鋼構造や特殊表面処理を含む高度な衛生設計要件は、標準的な産業機械と比較して設備コストを大幅に増加させます。GEAが導入したエントリーレベルの熱成形機は、ハイエンドシステムへの資本投資を伴わずに高度な包装機能を求める中小企業を特にターゲットとしています。特殊洗浄剤、バリデーション手順、メンテナンスプロトコルには継続的な資金投入が必要であるため、運用経費が初期投資の課題をさらに複雑化させます。このコスト構造は、自動化のメリットと資本制約のバランスを取らねばならない新興市場メーカーに特に影響を与え、柔軟な資金調達・リースモデルを提供する設備サプライヤーに機会を生み出しています。

セグメント分析

食品加工機械市場において、2025年の収益の53.92%を加工設備が占めており、メーカーが中核的価値創出に注力していることを反映しています。熱処理、非熱処理、押出技術が生産能力拡大の基盤を形成し、5.04%のCAGR見通しを記録しました。ビュラー社のSmartLineリリース(インドで生産されるDirectBake Smartオーブンを含む)は、ハイエンドの燃焼制御とレシピ管理を現地価格帯に合わせて調整しています。包装機械は売上高で第2位ながら、充填速度・シール温度・ラベル供給を同期化する統合制御により上流工程との連携を強化しています。CIPスキッド、廃棄物処理ユニット、HVACシステムなどのユーティリティは、水・エネルギー・化学薬品消費量を分析する工場全体のダッシュボードに連動。この連携は、食品加工機械市場が機械レベルの性能からライン全体の最適化へと移行していることを示しています。

D2Cブランドや迅速な切り替えを重視するゴーストキッチンが増加する中、柔軟な小ロット対応の熱処理システムへの需要が高まっています。一方、大規模プラントでは輸出向けチャネルに対応するため、高処理能力の蒸発器、UHT装置、無菌充填機が導入されています。熱交換器、ポンプ、バルブマニホールドをモジュール化したサプライヤーは、加工業者が複数予算サイクルにわたり投資を段階的に進められるようにし、キャッシュフローが変動する場合でも導入計画を維持できるようにしています。サイバーセキュリティ対策を施したPLCや産業用イーサネットが標準化される中、設備間の相互運用性はもはや贅沢品ではなく、競合上の必須要件となっております。

食品加工機械市場は、機械タイプ(加工機械など)、自動化レベル(手動、半自動、全自動、スマートおよびAI対応)、用途(ベーカリー・菓子など)、地域(北米、欧州、アジア太平洋、南米、中東・アフリカ)によってセグメンテーションされます。予測は金額ベース(米ドル)で提供されます。

地域別分析

2025年、アジア太平洋地域は世界収益の38.21%を占めると予測され、CAGR5.33%で成長する見込みです。これは同地域が世界の生産能力拡大において極めて重要な役割を担っていることを示しています。食品輸出の急増、都市部での消費拡大、国内加工の近代化に向けた政府の優遇措置といった要因が、同地域の成長を支えています。インドネシアのカーギルやインドのロンザをはじめとする多国籍大手企業は、国内市場と近隣輸出回廊の両方に対応するため、現地生産の拡大を進めています。同地域の調達部門は、短納期、現地調達可能なスペアパーツ、迅速なアフターサービスを提供する機械サプライヤーをますます重視する動向にあります。この動向は、地域の特有の作物・畜産プロファイルに合わせたモジュール式システム、自動検査技術、連続加工ラインへの需要を促進しています。

北米では新規建設による拡張よりも、既存インフラの最適化に注力しています。加工業者はデジタル改修、予知保全システム、省エネルギー化への投資を推進しています。鉄鋼・アルミニウムへの関税引き上げにより、設備製造コストが25%急騰したことで、買い手は地域のOEMメーカーや米国に組立拠点を置く世界の企業への転換を迫られています。市場では、分量調整、包装、衛生管理などの作業におけるロボット導入が急速に進んでいます。この変化は主に、労働力不足、厳格な衛生基準、多様な製品SKUにおける生産変動の管理課題によって推進されています。

南米、中東・アフリカでは、食品加工基盤の整備に向けた協調的な取り組みが進められています。このイニシアチブは、食料安全保障の強化、収穫後損失の削減、農村部の農業産業バリューチェーン活性化を目的としています。移動式果実加工ユニット、コンテナ型乳製品ライン、太陽光発電式脱水機、低圧式家禽湯通し機などの革新技術が導入されています。これらの技術は、コールドチェーンへのアクセスが限られ、電力供給が不安定な地域において特に有益です。政府支援の近代化助成金や官民連携により中小加工業者の設備更新が進む一方、為替変動や輸入依存といった課題により機械発注が遅延する事例も見られます。しかしながら、これらの地域における包括的な目標は明確です。重要な生産能力のギャップを埋め、現地での付加価値を高め、拡大する国内需要に供給を適合させることです。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3か月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 加工食品およびコンビニエンスフードに対する需要の高まり

- 工場現場における自動化とIoT統合の急速な進展

- 世界の食品安全・衛生規制の厳格化

- アジア太平洋地域における食品製造能力の拡大

- D2Cおよびゴーストキッチン向け柔軟な小ロット生産ラインへの移行

- 米国・EUにおけるニアショアリング奨励策及び関税制度

- 市場抑制要因

- 高度な衛生管理機械の高額な設備投資費用および運営費用

- エネルギーコストおよび熟練労働者コストの上昇

- 半導体及びセンサーの不足による納期の遅延

- 接続された加工設備におけるサイバーセキュリティリスク

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース

- 新規参入業者の脅威

- 買い手/消費者の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- 機械タイプ別

- 加工機械

- 一次加工

- 熱処理

- 非熱処理

- 押出成形システム

- 包装機械

- 一次包装

- 二次包装

- エンド・オブ・ライン包装

- 真空包装/MAP包装/無菌包装システム

- ユーティリティおよび補助システム

- 加工機械

- オートメーションレベル別

- マニュアル

- 半自動式

- フルオートマチック

- スマートおよびAIイネーブル

- 用途別

- ベーカリーおよび菓子類

- 肉・魚介類および代替肉製品

- 乳製品および乳製品代替品

- 飲料

- 果物、野菜、ナッツ類

- レディミールおよびミールキット

- その他

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- その他北米地域

- 欧州

- ドイツ

- 英国

- イタリア

- フランス

- スペイン

- オランダ

- ポーランド

- ベルギー

- スウェーデン

- その他欧州地域

- アジア太平洋地域

- 中国

- インド

- 日本

- オーストラリア

- インドネシア

- 韓国

- タイ

- シンガポール

- その他アジア太平洋地域

- 南米

- ブラジル

- アルゼンチン

- コロンビア

- チリ

- ペルー

- その他南米

- 中東・アフリカ

- 南アフリカ

- サウジアラビア

- アラブ首長国連邦

- ナイジェリア

- エジプト

- モロッコ

- トルコ

- その他中東・アフリカ地域

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Buhler AG

- GEA Group AG

- Tetra Laval(Tetra Pak)

- John Bean Technologies(JBT)

- Krones AG

- Marel hf.

- Alfa Laval AB

- SPX FLOW Inc.

- Tomra Systems ASA

- Satake Corp.

- Anko Food Machine Co.

- Hosokawa Micron Corp.

- Atlas Pacific Engineering

- Provisur Technologies

- Syntegon Technology

- Marelec Food Tech

- Key Technology

- Heat and Control

- Middleby Corp.

- Urschel Laboratories