空調設備:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

HVAC Equipment - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)

- 発行日

- ページ情報

- 英文 374 Pages

- 納期

- 2~3営業日

- 商品コード

- 1906921

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

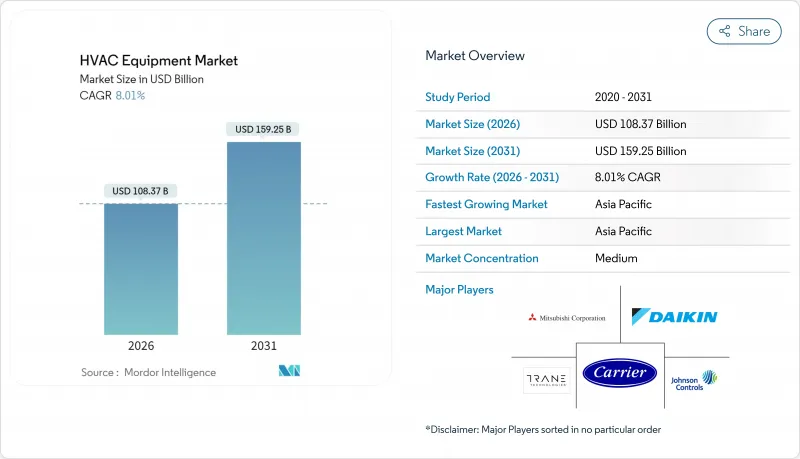

HVAC機器市場は2025年に1,003億3,000万米ドルと評価され、2026年の1,083億7,000万米ドルから2031年までに1,592億5,000万米ドルに達すると予測されています。

予測期間(2026-2031年)におけるCAGRは8.01%と見込まれます。

成長の勢いは、厳格化するエネルギー効率規制、低GWP冷媒への転換、運用性能とエンドユーザー価値の両方を高めるデジタル制御のアップグレードに支えられています。需要は幅広い分野に及んでいます:欧州と北米におけるヒートポンプ導入支援策は暖房ポートフォリオを再構築し、データセンターの拡張は従来の冷却設計に負荷をかけ、アジアの都市化はルームエアコンの販売台数を押し上げ続けています。OEMメーカーがソフトウェア人材や寒冷地向けヒートポンプ技術(IP)の確保を急ぐ中、トップベンダー間の統合が加速しています。一方、地域専門企業は遠隔地向け太陽光ハイブリッドシステムなど、未開拓のニッチ市場へ進出しています。2025年1月の冷媒規制期限に伴う短期的な供給摩擦は2027年までに緩和される見込みであり、これによりプレミアムな電化ソリューションの展開がより明確な軌道に乗るでしょう。

世界のHVAC機器市場の動向と洞察

欧州の厳格な建築物エネルギー基準がヒートポンプ導入を加速

欧州の「ほぼゼロエネルギー建築」義務化により、2024年のヒートポンプ設置台数は2022年比38%増加し、新築物件における普及率は域内販売台数の半数を占めました。北欧諸国では新築住宅の60%以上にヒートポンプが導入され、大容量機種が商業施設改修市場に参入。これにより寒冷地向け技術プロバイダーへの持続的な需要が創出されています

北欧およびFLAP-D地域におけるデータセンター建設の急増が精密冷却需要を押し上げる

ラック密度が30kWを超えるケースが増加し、冷却能力が年間35%急増、スウェーデン・ノルウェーにおける建設着工件数が65%増加したことで、液体冷却技術の採用が加速しています。ジョンソンコントロールズ社によれば、データセンタープロジェクトが同社の商業用空調設備収益に占める割合は、前年同期の12%から18%に拡大しました。

成熟市場における認定HVAC技術者の人材不足

業界全体での再設計費用は現在100億米ドルを超え、平均システム価格を8~12%押し上げています。これは2026年以降の規模の経済が改善するまでの短期間の負担となる見込みです。

セグメント分析

2025年、空調ユニットはHVAC機器市場に45.62%の貢献度を示しました。気温上昇と都市部の中産階級拡大が需要の堅調さを支えています。中国における住宅用ルームエアコンの普及率は同年に73%に達しました[cheaa.org]。北米ではダクトレスミニスプリットが年間18%成長しており、住宅所有者はダクト改修なしでゾーンごとの快適性を求めています。

VRFは最も成長が速いサブセグメントであり、2031年までCAGR12.49%で拡大を続けております。病院、ホテル、複合用途タワーでは、冷暖房同時運転の柔軟性が高く評価されております。三菱電機は2024年に世界のVRF設置台数が32%増加したことを記録しました

改修・更新需要は2025年時点でHVAC機器市場規模の62.78%を占めました。これは主に、2005~2010年の需要拡大期に導入されたシステムの寿命が到来したためです。ハーバード大学の調査によれば、2024年には米国世帯のHVAC更新需要が14%増加し、所有者が光熱費削減を追求したことが要因です。

新規建設は規模こそ小さいもの、年間9.18%の伸びが見込まれています。2023年に施行された米国エネルギー基準の厳格化により最低効率基準が15%引き上げられたため、建設業者は高性能パッケージの採用を増加させています。性能ベースの改修工事は引き続き拡大傾向にあり、ジョンソンコントロールズ社によれば、同社の改修工事受注残高の32%をこうした契約が占めています

HVAC機器市場レポートは、機器タイプ(ボイラー・暖房炉、ヒートポンプなど)、設置タイプ(新築、改修・交換など)、エンドユーザー(住宅、商業施設など)、建物タイプ(オフィスビル、医療施設など)、地域(米国、中国など)別に業界をセグメント化しております。市場規模および予測は金額(米ドル)で提供されます。

地域別分析

アジア太平洋地域は、都市建設と中間所得層の拡大を背景に、2025年にHVAC機器市場の34.42%を占めました。中国単独で地域価値の42%を占めましたが、不動産活動の安定化に伴い年間成長率は6.73%に鈍化しました[daikin.com]。日本と韓国では高スペックのVRFおよび空気清浄モデルが好まれ、ベトナムとインドネシアでは商業建築向けで二桁の伸びを示しています。

北米は29.03%を占め、堅調な更新需要とインフレ抑制法によるインセンティブを背景に米国でヒートポンプ販売が32%急増したことが寄与しました[carrier.com]。データセンターや医療プロジェクトが商業収益を22%押し上げました。

欧州は24.16%を占めました。マクロ経済の逆風にもかかわらず、2024年のヒートポンプ出荷台数は17%増加しました。EU加盟国が化石燃料段階的廃止を計画する中、改修ブームにおける支出の38%をHVAC設備更新が占めました。

中東地域は最も成長が著しい市場であり、CAGR10.44%と予測されています。サウジアラビアの「ビジョン2030」による大規模な地域冷房設備の増強や、UAE開発業者によるVRFシステムの急速な導入が寄与しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 欧州における厳格な建築物エネルギー基準がヒートポンプ導入を加速

- 北欧およびFLAP-D地域におけるデータセンター建設の急増が精密冷却需要を高めています

- アジアの高層住宅複合施設における可変冷媒流量(VRF)システムの急速な普及

- インフレ抑制法(米国)税額控除による早期炉交換サイクルの促進

- 東欧における地域暖房の拡大が大容量ボイラーの改修を促進

- 太陽光ハイブリッド空調パッケージが、アフリカのオフグリッド鉱山キャンプで普及が進んでいます

- 市場抑制要因

- OEMメーカーにおける低GWP冷媒移行に伴う初期費用の高さ

- 成熟市場における認定空調技術者の人材不足

- 半導体サプライチェーンの変動がVRFインバーターの供給を制約

- EUにおける厳格なフロン類割当制度が輸入業者のコンプライアンス負担を増大させております

- バリュー/サプライチェーン分析

- 規制の見通し

- テクノロジーの展望

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

- 主要業績評価指標

第5章 市場規模と成長予測

- 機器別

- 暖房設備

- ボイラーおよび炉

- ヒートポンプ

- ユニットヒーター

- 換気設備

- 空調ユニット

- 加湿器および除湿器

- エアフィルター

- ファンコイルユニット

- 空調設備

- ユニット型空調機

- ダクト式スプリットエアコン

- ダクトレスミニスプリット

- パッケージ型屋上設置型空調機

- 可変冷媒流量(VRF)システム

- ルームエアコン

- パッケージ型ターミナルエアコン

- チラー

- ユニット型空調機

- 暖房設備

- 設置タイプ別

- 新規建設

- 改修/更新

- エンドユーザー別

- 住宅用

- 商業用

- 産業

- 建物タイプ別(商業施設)

- オフィスビル

- 医療施設

- ホスピタリティ・レジャー

- 小売店舗およびショッピングモール

- 教育機関

- データセンター

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- チリ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- アジア太平洋地域

- 中国

- インド

- 日本

- 韓国

- ASEAN

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- カタール

- アフリカ

- 南アフリカ

- ナイジェリア

- エジプト

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Daikin Industries Ltd.

- Carrier Global Corp.

- Trane Technologies PLC

- Johnson Controls International PLC

- Mitsubishi Electric Corp.

- Lennox International Inc.

- Rheem Manufacturing Co.

- Midea Group

- Gree Electric Appliances Inc.

- NIBE Group

- Panasonic Corp.

- Samsung Electronics(HVAC Division)

- LG Electronics(Air-Solution)

- Bosch Thermotechnology

- Vaillant Group

- Alfa Laval AB

- Stiebel Eltron GmbH and Co. KG

- Systemair AB

- Greenheck Fan Corporation

- FlaktGroup

- TROX GmbH

- Swegon Group AB

- Hitachi-Johnson Controls Air Conditioning

- Danfoss A/S(Commercial Compressors)

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 374 Pages

- 納期

- 2~3営業日