欧州のHVAC機器市場- シェア分析、業界動向、統計、成長予測(2026年~2031年)

Europe HVAC Equipment - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 174 Pages

- 納期

- 2~3営業日

- 商品コード

- 1910881

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

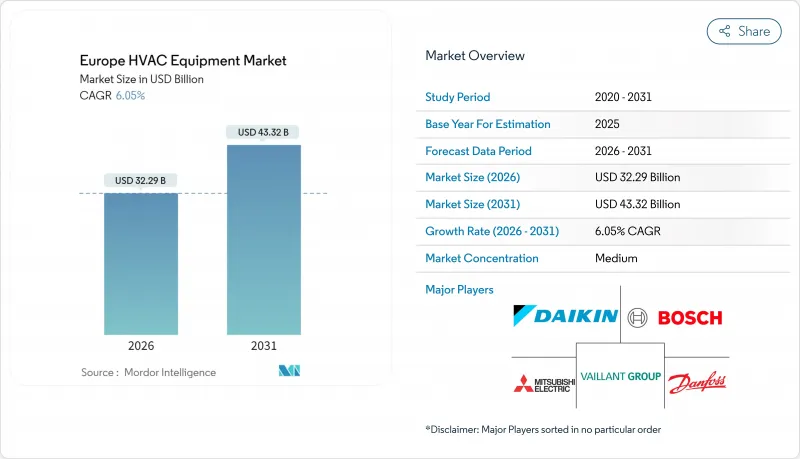

欧州のHVAC機器市場規模は、2026年に322億9,000万米ドルと推定されており、2025年の304億5,000万米ドルから成長が見込まれます。

2031年の予測では433億2,000万米ドルに達し、2026年から2031年にかけてCAGR6.05%で拡大する見通しです。

この成長により、同地域は厳格化する脱炭素化義務や進化するエネルギー政策に直面するベンダーにとって重要な市場として位置づけられています。EUグリーンディールに基づくヒートポンプ導入促進策の強化、冷房需要を押し上げる夏季の猛暑の頻発、老朽化ボイラーの加速的な更新が相まって、電化システムの導入を後押ししています。一方、サプライチェーンのインフレや高額な初期投資要件が短期的な勢いを抑制していますが、電化の長期的な軌道を阻害するものではありません。競合圧力は高まっており、複合企業は生産能力の拡大と分散した設置業者ネットワークの統合を目的とした数十億米ドル規模の買収を進め、2030年までにEU域内で6,000万台のヒートポンプ導入目標を達成しようとしています。

欧州HVAC機器市場の動向と分析

EUグリーンディールの効率化義務が市場変革を推進

2024年にEU域内で導入された義務的な最低効率基準と560億ユーロ(655億7,000万米ドル)のヒートポンプ導入支援策が設備需要を再構築し、ドイツにおけるヒートポンプ設置台数は2025年第1四半期に前年比60%増の4万3,000台に達しました。補助金は空気ー水式モデルを優遇し、その販売台数は2万2,000台から約3万8,000台に急増。これは政策立案者が水熱システム統合を重視していることを示しています。オランダのISDE補助金制度は2025年に縮小されましたが、同国は2030年までに住宅の20%にヒートポンプを設置する目標を維持しており、欧州HVAC機器市場のCAGR9.7%を支えています。メーカー各社は、自然冷媒設計や購入者の初期費用負担を軽減する資金調達スキームでこれに対応しています。

老朽化ボイラーの交換需要が市場拡大を加速

2024年のガス価格上昇と炭素排出規制強化に伴い、欧州全域で約1億3,000万台の旧式ボイラーが交換時期を迎えました。OEMメーカーは設置業者確保のためM&Aを加速させ、ダイキンが2024年8月にスウェーデンのキルスラゲット社を買収した事例が顕著です。既存の水循環回路との互換性を考慮して設計された改修向けヒートポンプは、設置時間を短縮し、請負業者の生産性を向上させました。これにより、新築物件数が少ない市場においても、交換需要が高まりました。

初期投資額の高さが市場浸透を制約

ヒートポンプシステムは依然としてボイラー交換の3~5倍のコストがかかり、補助金制度があるにもかかわらず、東欧や地方の世帯には障壁となっています。メーカーが導入した複雑な資金調達パッケージは事務手続きの負担を増やし、販売サイクルを遅らせています。可処分所得が低い地域では、欧州のHVAC機器市場は、個人購入よりも公的資金による社会住宅プログラムを通じて拡大しています。

セグメント分析

地中熱ヒートポンプは2031年までにCAGR9.78%と最も高い伸びを記録しましたが、欧州HVAC機器市場全体では空調・換気システムが57.95%の最大シェアを維持しています。機関投資家は、住宅顧客がしばしば回避する掘削費用を正当化する、高い季節効率と長寿命を実現する地熱ソリューションを好んでいます。北欧の地質が閉ループ式ボーリングフィールドに適しているため、設置業者からはキャンパス規模の複数メガワット級プロジェクトの増加が報告されています。

一方、空気ー水ヒートポンプは既存のラジエーターを活用できる利点と、化石燃料段階的廃止を簡素化する特性から政策優遇を受け、暖房改修分野で引き続き主流を維持しました。ダイキンが2025年3月に発表したR-290モジュラープラットフォームは、Fガス規制に対応しつつ部分負荷効率を向上させる自然冷媒の進化を体現しました。寒冷地域ではハイブリッドボイラー・ポンプキットが暫定解決策として普及。これらの技術革新が相まって、欧州HVAC機器市場はガス式パッケージから電気式への技術転換を、性能を損なうことなく推進しています。

2025年の売上高に占める住宅ユーザーの割合は46.80%でしたが、公共施設・機関施設、学校、病院は2031年までに欧州HVAC機器市場規模におけるシェアを拡大し、10.05%という最高CAGRを記録すると予測されています。政府の脱炭素化予算により、ヒートポンプと需要制御換気システムを組み合わせた大規模改修が推進されました。

公共施設のプロジェクトサイクルは長期化しますが、需要量を保証するため、OEMメーカーは設備・保守・監視を包括した「エネルギー・アズ・ア・サービス」契約の提供を促進しています。商業オフィスではESG重視のオーナーからの安定した需要が継続する一方、工業施設ではプロセス熱回収システムの統合が模索されています。こうした多様なユーザーニーズを受け、サプライヤーは製品ラインの拡充とソフトウェア分析機能の開発を進めており、欧州HVAC機器市場における競争上の差別化がさらに加速しています。

欧州HVAC機器市場は、以下の区分によりセグメンテーションされています:・機器別(空調・換気設備、暖房設備)エンドユーザー産業別(住宅、商業、工業・製造など)、設置タイプ別(新築、改修・交換)、流通チャネル別(OEM-設置業者ネットワーク、卸売/流通業者など)、国別(ドイツ、英国、フランス、イタリア、スペイン、ロシアなど)に分類されます。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- マクロ経済要因の影響

- 市場促進要因

- EUグリーンディールによる効率性義務化とヒートポンプ補助金

- 老朽化したボイラー設備の加速的な更新

- 夏季の猛暑の深刻化が住宅用エアコンの普及を促進

- 商業用空調設備の改修における急速な電化

- フロン規制改正後のプロパン(R290)ヒートポンプ導入

- 設置業者向け研修プログラムの拡充による潜在需要の解放

- 市場抑制要因

- ガスボイラーと比較した初期設備投資額の高さ

- サプライチェーンおよび原材料価格のインフレ

- 熟練労働者の不足による設置遅延

- 冷媒移行の不確実性に伴うOEMの設備更新リスク

- 業界バリューチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- 機器別

- 空調・換気設備

- シングルスプリットユニットおよびマルチスプリットユニット

- 可変冷媒流量(VRF)システム

- 空調処理装置(AHU)

- チラー

- ファンコイルユニット

- パッケージ型/屋上設置型ユニット

- その他の空調・換気設備

- 暖房設備

- 空気から水へのヒートポンプ

- 地中熱ヒートポンプ

- ボイラー/暖房炉/ラジエーター

- ハイブリッドヒートポンプシステム

- 空調・換気設備

- エンドユーザー業界別

- 住宅用

- 商業施設(オフィス、小売店、宿泊施設)

- 工業・製造業

- 公共施設・公共建築物

- 設置タイプ別

- 新築

- 改修/交換

- 流通チャネル別

- OEM-設置業者ネットワーク

- 卸売/販売代理店

- 消費者向け直接販売および電子商取引

- 国別

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- オランダ

- その他欧州地域

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Daikin Industries Ltd.

- Carrier Global Corporation

- Mitsubishi Electric Corporation

- Robert Bosch GmbH(Bosch Thermotechnology)

- Vaillant Group

- Danfoss A/S

- Lennox International Inc.

- Panasonic Corporation

- Ariston Holding N.V.

- BDR Thermea Group B.V.

- Hitachi Ltd.(Johnson Controls-Hitachi)

- Johnson Controls International plc

- Systemair AB

- NIBE Industrier AB

- Glen Dimplex Group

- Fujitsu General Limited

- LG Electronics Inc.

- Samsung Electronics Co. Ltd.

- Trane Technologies plc

- Viessmann Climate Solutions SE

- STIEBEL ELTRON GmbH & Co. KG

- Gree Electric Appliances Inc. of Zhuhai

- Midea Group Co. Ltd.

- Arcelik A.S.

- Riello S.p.A.

- Armacell S.A.

- Thermondo GmbH

- Enertech AB(CTC)

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 174 Pages

- 納期

- 2~3営業日