欧州のネオバンキング:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Europe Neobanking - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日

- 商品コード

- 1906219

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

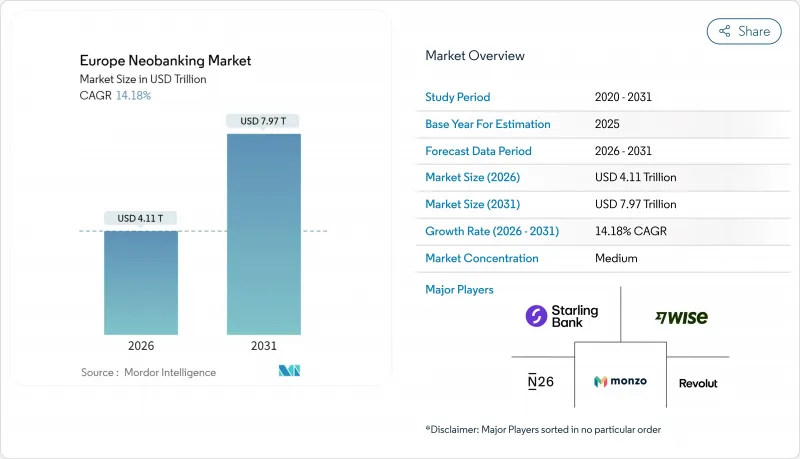

欧州のネオバンキング市場は、2025年の3兆6,000億米ドルから2026年には4兆1,100億米ドルへ成長し、2026年から2031年にかけてCAGR14.18%で推移し、2031年までに7兆9,700億米ドルに達すると予測されています。

スマートフォンの普及率上昇、オープンバンキング推進政策の支援、SEPA即時決済の導入により、欧州の消費者と企業は、支店網の広さではなくユーザー体験とコスト効率で競争するデジタルファーストの銀行モデルへと移行を続けております。既存金融機関が基幹システムの近代化を進める中、ネオバンクは組み込み金融パートナーシップ、データ駆動型パーソナライゼーション、顧客預金と手数料ベースサービスの双方から収益化を図る柔軟な商品バンドリングを通じて差別化を図っております。金利正常化により純金利マージンが拡大し、主要プラットフォームは人工知能を活用した不正検知ツールや多通貨決済基盤への再投資が可能となりました。一方、PSD2の改正とPSD3枠組みの導入により、データアクセスの公平性がさらに促進される一方、セキュリティ基準が強化され、新規参入を促す反面、小規模事業者にとってはコンプライアンスのハードルが高まります。

欧州のネオバンキング市場の動向と洞察

モバイルバンキングアプリの急増

モバイルアプリは欧州金融取引の標準的な窓口となり、北欧諸国では成人モバイルバンキング利用率が80%を超える市場も複数存在します。ネオバンクはこの行動変容を基盤に、即時口座開設、リアルタイム支出通知、アプリ内カスタマーサポートを提供。従来型銀行が依然としてコスト効率的に再現できない領域です。その結果、毎日のログイン数が増加し、データ収集が深化することで、手数料収入と顧客維持率を高める超パーソナライズされたオファーが可能となります。予算管理ツールや暗号資産ウォレットなどのエコシステム機能は、さらにエンゲージメントサイクルを強化します。5Gの普及が進むにつれ、遅延のないリッチメディアと生体認証セキュリティは、支店をほとんど利用しない若い世代におけるブランドへの愛着を強めています。

PSD2およびオープンバンキングの義務化

改正決済サービス指令(PSD2)は、銀行が保有するデータを認可された第三者に開放し、強固な顧客認証を標準化しました。これにより、ネオバンクは自社製品と並行して複数銀行口座の集約が可能となりました。データ共有体制は既存金融機関の情報優位性を縮小させ、ドイツの給与ポータルからフランスの中小企業向け会計パッケージまで、API駆動型の提携を促進しました。2026年までの移行が予定されているPSD3は、不正利用の抜け穴を塞ぎ、返金権利を厳格に規定することで、ネオバンクにリスク分析の強化を迫ると同時に、責任範囲の明確化により市場へのアプローチ可能性を拡大します。越境プレイヤーは、加盟国ごとの解釈が依然として分かれる中、ポータブル電子マネーや完全な銀行免許を活用して対応しつつ、資本を欧州全域規模の事業展開に向けて配分しています。

EUのインターチェンジ手数料上限がマージンを圧迫

規制2015/751により、デビットカードは0.2%、クレジットカードは0.3%にインターチェンジ手数料が制限され、カード中心のネオバンクにとって歴史的な収益源が縮小しています。かつてはスワイプ手数料で無料口座を補填していたプラットフォームは、現在サブスクリプション層や加盟店向けソリューションパッケージへ軸足を移しています。主要市場プレイヤーは、規模の経済や暗号資産取引のスプレッドなどの補完的収益源を通じて影響を緩和しています。一方、小規模で資本力の弱い競合他社は、損益分岐点到達までの期間が長期化する課題に直面しています。さらに、上限規制の実施により、口座間即時決済システムの導入が加速しています。この変化により、ネオバンクは戦略的に焦点を再調整し、高ボリュームの外国為替取引や貸付業務からの収益創出に注力せざるを得ない状況です。

セグメント分析

2025年時点で、欧州のネオバンキング市場における法人口座の割合は64.82%を占めました。これは、リアルタイムのキャッシュフロー可視化、自動請求書発行、手数料透明性の高い外国為替サービスに対する中小企業(SME)の旺盛な需要を反映しています。欧州の法人向けネオバンキング市場規模は、会計ソフト、税務計算、給与計算を単一ダッシュボードに統合するオープンAPIエコシステムの発展により拡大しました。これにより、従来は起業家のデジタル移行を阻んでいた管理上の間接費が削減されています。取引パッケージに運転資金ローンや与信枠を付加するネオバンクが増加するにつれ、成長の勢いは加速しています。これにより、データ豊富な与信審査を通じてリスク管理を維持しつつ、顧客の支出のより大きなシェアを獲得しています。

預金口座は現在少数派ながら、金利差の拡大と支店訪問不要でマネーマーケット利回りを反映する即時引出口座を背景に、2031年までCAGR46.86%を記録しています。プラットフォームの俊敏性により、事業者は主要金利を毎日調整でき、従来型競合他社よりも迅速に財務スプレッドに対応可能です。流動性の向上は、預金獲得における欧州のネオバンク市場シェアを拡大し、融資ポートフォリオ向けの低コスト資金調達を促進します。預金保険制度に関する規制の継続的な収束により、依然として高額預金世帯が従来型当座預金口座を維持する心理的安全性のギャップが解消される見込みです。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストサポート(3ヶ月間)

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- モバイルバンキングアプリの採用急増

- PSD2およびオープンバンキングの義務化

- ミレニアル世代とZ世代のデジタルファースト需要

- SEPA即時決済及び国内A2Aスキームによるコスト優位性の強化

- 金利上昇に伴う利息収益の収益化

- 組み込み金融/BaaS収益パイプライン

- 市場抑制要因

- EUの相互手数料上限が利益率を圧迫

- AML/KYCコンプライアンス負担の増大

- 不正/誤検知の急増による信頼の低下

- 二次口座としての地位が預金規模の拡大を制限

- バリュー/サプライチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース

- 新規参入業者の脅威

- 供給企業の交渉力

- 買い手の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- 口座タイプ別

- ビジネス口座

- 普通預金口座

- サービス別

- モバイルバンキング

- 決済

- 送金

- 普通預金口座

- ローン

- その他

- 用途別

- 個人

- 法人

- その他の用途

- 地域別

- 英国

- ドイツ

- フランス

- スペイン

- イタリア

- ベネルクス(ベルギー、オランダ、ルクセンブルク)

- 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン)

- その他欧州地域

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Revolut

- Monzo Bank Ltd

- N26 GmbH

- Starling Bank

- Wise plc

- Qonto

- Bunq N.V.

- Atom Bank

- Tide

- Curve

- Holvi

- Pleo

- Soldo

- Lunar

- Bnext

- Vivid Money

- Payoneer

- Hype

- Nickel

- Penta

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日