ポータブル超音波デバイス:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Portable Ultrasound Devices - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)

- 発行日

- ページ情報

- 英文 110 Pages

- 納期

- 2~3営業日

- 商品コード

- 1906020

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

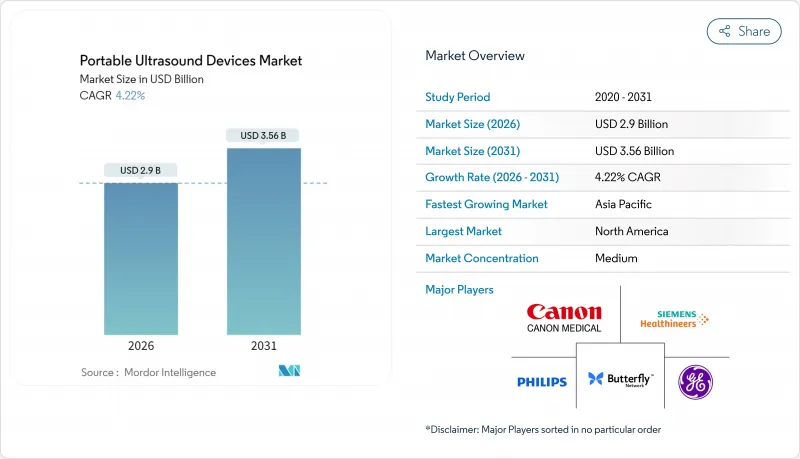

ポータブル超音波デバイスの市場規模は、2026年には29億米ドルと推定されており、2025年の27億8,000万米ドルから成長が見込まれます。

2031年の予測では35億6,000万米ドルに達し、2026年から2031年にかけてCAGR4.22%で拡大する見通しです。

診療現場での画像診断が放射線科から病床、在宅環境、外来施設へと移行するにつれ、需要は加速しています。画質、バッテリー持続時間、価格のバランスが取れたハンドヘルドスキャナーは、救急治療室における標準的な選択肢となりつつあります。一方、ウェアラブルトランスデューサーとAIガイド型アプリケーションは、市場全体の成長を上回る二桁の拡大余地を開拓しています。アジア太平洋地域の年間11.28%という急成長は、既存ブランドと新興ブランド間の価格競争とローカライゼーション戦略を激化させています。同時に、遠隔医療プラットフォームとの統合により遠隔診断が可能になる一方、医療費償還制度の断片化や操作者トレーニングの不足が普及を抑制しています。ハードウェア、AIソフトウェア、クラウド接続性を統合する業界参加者が、携帯型超音波診断装置市場における次なる価値創造の波を捉える最適な立場にあります。

世界のポータブル超音波デバイス市場の動向と洞察

救急医療・プライマリケア現場におけるポイントオブケア画像診断の世界的需要拡大

ベッドサイド超音波検査は、eFASTなどのプロトコルが5分以内に胸部・腹部外傷を可視化するため、迅速なトリアージにおいて従来型放射線撮影に取って代わりつつあります。肺超音波検査は胸部X線よりも高感度で肺炎を検出でき、治療遅延を低減するため、過密状態の救急部門における生存率向上に寄与します。プライマリケア医も初期診断の精度向上と紹介ループの削減を目的に、ハンドヘルドプローブの採用を進めています。高齢入院患者を対象とした比較研究では、携帯型デバイスがサルコペニア(筋肉減少症)のスクリーニングを正確に行うことが確認され、画像診断室以外での臨床的有用性が浮き彫りとなりました。これらの利点は入院期間の短縮や画像診断コストの削減につながり、ポータブル超音波デバイス市場の需要拡大を後押ししています。

携帯型超音波の応用範囲拡大

超音波局在化顕微鏡検査といった革新技術は、CT血管造影では捉えられない心筋微小血管構造を可視化し、心血管領域での使用事例を拡大しています。GEヘルスケアによるCaption Healthの買収が示すように、AI搭載ガイダンスにより非超音波検査技師でも診断レベルの心臓クリップ画像を取得可能となりました。麻酔科から泌尿器科に至る専門分野では、神経ブロックや結石特性評価に携帯型スキャナーが採用され、新たな収益源を創出しています。甲状腺検査を自動化するロボットスキャンシステムは、操作者依存性を排除した画像診断への進展を示しています。こうした適応範囲の拡大が、ポータブル超音波デバイス市場の中期的な成長基盤を支えています。

院外超音波検査に対する限定的な保険適用範囲

メディケアをはじめとする保険会社は、全国および地域の保険適用決定(NCD/LCD)をパッチワーク状に適用しており、この適用範囲の空白がプライマリケアや在宅環境における携帯型スキャンの普及を阻んでいます。血管アクセスに関するCPTコード76937は、時間のかかる文書作成を必要とし、小規模診療所の管理コストを増加させています。2025年に予測される放射線科診療報酬の3~4%削減は、特にコスト重視の地域病院において、新規機器導入予算を制約する可能性があります。明確な支払い経路が確立されない場合、医療機関は導入を先送りする可能性があり、ポータブル超音波デバイス市場の短期的な成長を鈍化させる恐れがあります。

セグメント分析

ハンドヘルドシステムは、救急・集中治療のワークフローに適したバランスの取れた人間工学設計とマルチポイント接続性を備えているため、2025年にはポータブル超音波デバイス市場シェアの56.55%を占め、最大の収益を生み出しました。Butterfly iQ3における高速データ転送やネイティブ3D再構成といった継続的なアップグレードにより、臨床での汎用性が深まっています。一方、ウェアラブル型携帯超音波装置市場規模は、センサーの小型化による24時間生理機能追跡が可能となったことから、2031年までCAGR13.28%で拡大すると予測されています。

性能差が競合を激化させています。9機種の比較試験では、総合的な実用性においてVscan AirとSonoEyeが最高評価を獲得し、Clarius C3HD3はBモード画像診断で優れた性能を示しました。大型ディスプレイを必要とする高度治療病棟では依然としてカート式装置が主流ですが、携帯型プローブが従来トロリーシステムに限定されていた画像鮮明度に匹敵するにつれ、その相対的なシェアは低下傾向にあります。FARUSのような自律型ロボットプラットフォームは、自動スキャンにより操作者依存度を低減しつつ携帯性の利点を維持する未来像を示唆しています。

2025年時点でも、2次元画像診断はポータブル超音波デバイス市場の49.10%を占める基盤技術であり続けました。これは臨床医が確立されたワークフローと低取得コストを信頼しているためです。しかしながら、ボリュームレンダリング技術の進歩により産科・循環器・筋骨格評価が向上したことから、3D/4Dモダリティは12.08%のCAGRで拡大すると予測されています。

カラードップラーおよびスペクトルドップラーは血管研究において不可欠な役割を維持しており、GEのVoluson Signature 20におけるRadiantflow可視化などの革新技術は血行動態解析を洗練させています。Frontiers誌に掲載された深層学習ビームフォーマーはスペックルノイズを低減し、コンパクトプローブの診断信頼性を高めています。これらのブレークスルーが相まって、旧式スキャナーの置換意欲を高め、ポータブル超音波デバイス市場を強化しています。

地域別分析

2025年時点で北米が32.60%のシェアで首位を占めており、成熟した償還制度とFDAによるAI技術の迅速な承認が反映されています。Voluson Expertシリーズは2025年にAI機能のアップグレードを獲得し、高リスク妊娠の評価精度を向上させました。3~4%の放射線科診療報酬削減が懸念材料となるもの、救急診療の効率化によるコスト相殺効果が実証されているため、病院の機器更新サイクルが阻害される可能性は低いと見込まれます。

欧州は、強固な公的医療制度と、革新的なスキャナーの認証機関調整を効率化する2025年EU作業計画に基づく規制の洗練により、確固たる地位を維持しています。高齢化が進む中、慢性疾患モニタリングのためのベッドサイド診断が促進されており、国境を越えた遠隔医療パイロット事業では、地方への医療提供に携帯型プローブが活用されています。

アジア太平洋地域は成長の牽引役であり、中国と日本がAI対応診断技術や集束超音波腫瘍学スタートアップ企業へ投資を拡大する中、CAGR10.98%で進展しています。MindrayやNeusoftといった現地の有力企業が価格とアフターサービスで激しく競争しているため、多国籍企業は地域に合わせた製品提供を迫られています。インド、インドネシア、タイにおける政府の遠隔医療政策は、都市部と農村部の医療格差を埋める携帯型プローブの需要を促進しています。こうした動向が相まって、ポータブル超音波デバイス市場の長期的な成長可能性を強化しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 救急医療およびプライマリケア現場におけるポイントオブケア画像診断の世界の需要拡大

- ポータブル超音波デバイス用途範囲の拡大

- 高齢化人口の増加と慢性疾患負担の増大によるベッドサイド診断の必要性

- 遠隔診療のためのテレヘルスプラットフォームとポータブル超音波デバイスの統合

- AI支援画像診断における技術的進歩

- 在宅医療分野における導入拡大

- 市場抑制要因

- 院外超音波検査に対する保険適用範囲の制限

- 熟練操作者の不足と体系的な研修プログラムの欠如、特に新興市場において

- 携帯型モデルにおけるバッテリー寿命と画像解像度のトレードオフ

- 世界市場参入に影響を与える規制のばらつき

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測(金額)

- デバイスタイプ別

- ハンドヘルド

- モバイル/カートベース

- ウェアラブルおよびタブレットベース

- 技術別

- 2D超音波検査

- 3D/4D超音波検査

- ドップラー画像診断

- 用途別

- 産婦人科

- 循環器

- 泌尿器科・腎臓科

- 筋骨格系

- 麻酔学・集中治療

- 救急医療・外傷

- 腹部および一般画像

- エンドユーザー別

- 病院

- 外来手術センター

- 診断画像センター

- 産科センター・不妊治療クリニック

- 在宅医療・遠隔医療

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他アジア太平洋地域

- 中東・アフリカ

- GCC

- 南アフリカ

- その他中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- GE Healthcare

- Koninklijke Philips N.V.

- Fujifilm SonoSite Inc.

- Canon Medical Systems Corp.

- Siemens Healthineers

- Shenzhen Mindray Bio-Medical Electronics Co., Ltd.

- Samsung Medison Co., Ltd.

- Butterfly Network Inc.

- Clarius Mobile Health Corp.

- Esaote SpA

- Terason Corporation

- Konica Minolta Healthcare

- Sonoscape Medical Corp.

- Fukuda Denshi Co., Ltd.

- VaveHealth

- Edan Instruments Inc.

- EchoNous Inc.

- Beijing Konted Medical Technology Co.

- Promed Technology Co., Ltd.

- EchoNous, Inc.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 110 Pages

- 納期

- 2~3営業日