ポータブル超音波の世界市場:製品タイプ別、プラットフォーム別、エンドユーザー別、用途別、地域別 - 2030年までの予測

Portable Ultrasound Market by Product, Platform, Application, End User - Global Forecast to 2030

- 発行日

- ページ情報

- 英文 308 Pages

- 納期

-

即納可能

営業時間内にお支払方法などの確認が取れ次第、Eメールにて納品となります。営業時間: 9:00am - 6:00pm (土日祝除く)。

- 商品コード

- 1808084

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

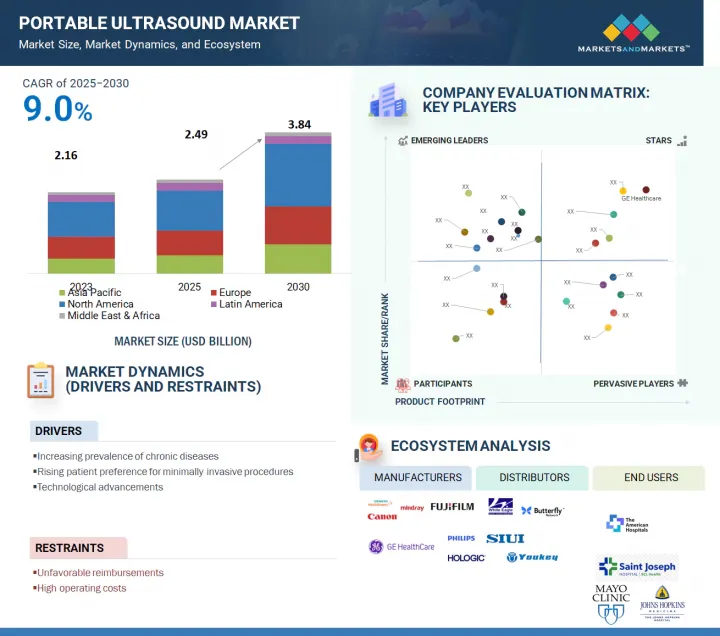

世界のポータブル超音波の市場規模は、2025年の24億9,000万米ドルから2030年には38億4,000万米ドルに達し、予測期間中のCAGRは9.0%になると予測されています。

ポイントオブケア診断に対する需要の高まりにより、特に様々な環境での非侵襲的イメージング法の使用を通じて、ポータブル超音波技術に対するニーズが高まっています。この需要は、慢性疾患やライフスタイルに関連した疾患の蔓延が拡大していることが大きな要因となっており、臨床環境における迅速なイメージングソリューションの緊急ニーズが浮き彫りになっています。

| 調査範囲 | |

|---|---|

| 調査対象年 | 2023年~2030年 |

| 基準年 | 2024年 |

| 予測期間 | 2025年~2030年 |

| 検討単位 | 金額(10億米ドル) |

| セグメント | 製品タイプ別、プラットフォーム別、エンドユーザー別、用途別、地域別 |

| 対象地域 | 北米、欧州、アジア太平洋、ラテンアメリカ、中東・アフリカ |

さらに、技術の進歩により画像品質が向上し、病院、診療所、遠隔地のヘルスケアプロバイダーにとってより有益で魅力的なものとなっています。妊産婦の健康がより重視されるようになり、救急や集中治療の現場で携帯型超音波の使用を支持するエビデンスが増えていることも一因となっています。バーチャルヘルスケアソリューションの探求が進むにつれ、在宅ケアや遠隔医療への関心が大きく高まることが予想されます。

トランスデューサ/プローブは、画像取得に不可欠で専門的な役割を果たすため、ポータブル超音波市場で最も大きな部分を占めています。各トランスデューサは、特定の解剖学的構造および深さ用に特別に設計されており、その結果、表層解剖学用のリニアトランスデューサ、深部臓器用のカーヴィリニアトランスデューサ、心臓アプリケーション用のフェーズドアレイトランスデューサなど、さまざまなタイプがあります。このような多様性は、幅広い臨床用途に対応するために必要です。

通常、1台のポータブル超音波診断システムで診断能力をフルに活用するには、複数のユニークなプローブが必要です。さらに、トランスデューサーは、高度な圧電部品と先端材料を組み込んだ高度に設計された装置であるため、1個あたりのコストが非常に高くなります。使用頻度が高いため消耗しやすく、滅菌が必要なため交換頻度も高いです。

外傷・救急医療は、緊急で一刻を争う状況において、迅速でリアルタイムの診断イメージングに対する重要なニーズがあるため、ポータブル超音波市場で最大の市場シェアを占めています。ポータブル超音波診断装置は、救急治療室、救急車、災害現場などの医療現場で、画像診断部門に患者を搬送することなく、内傷、出血、臓器損傷を即座に評価することができます。そのコンパクトなサイズ、使いやすさ、素早い起動時間は、プレッシャーのかかる環境での迅速な意思決定に理想的です。さらに、FAST(Focused Assessment with Sonography in Trauma)のようなプロトコルは、外傷治療における標準的な実践方法となっており、採用をさらに後押ししています。救急サービスが世界的に拡大するにつれ、特に新興国市場や遠隔地では、外傷や救急現場でのポータブル超音波の需要は伸び続け、トップシェアを強化しています。

病院・手術センターは、患者数の多さ、多様な診断ニーズ、様々な画像診断をサポートする周術期インフラストラクチャを持つことから、ポータブル超音波市場の主要エンドユーザーです。これらの施設では、集中治療室(ICU)や手術室を中心に、ポイントオブケア診断、緊急事態、術前・術後の評価、ベッドサイドでの画像診断にポータブル超音波診断装置が頻繁に利用されています。重篤な患者をベッドから移動させることなく、迅速で信頼性が高く、非侵襲的なスキャンを実行できることは、このような環境におけるポータブル超音波の価値を際立たせています。さらに、循環器科、産科、筋骨格系画像診断のルーチンワークフローでポータブルシステムが使用されることで、これらのタイプの施設での採用がさらに促進されます。

アジア太平洋は、いくつかの主要動向に牽引され、予測期間中に最も高いCAGRを記録すると予測されています。中国、インド、東南アジア諸国などのヘルスケアインフラの拡大が、先進医療技術の採用を促進しています。慢性疾患の増加や高齢化も相まって、利用しやすく手頃な価格の診断ツールに対する需要が高まっています。ポータブル超音波診断装置は、CTやMRI装置、従来の超音波診断システムよりも大幅に安価で、さまざまな環境で利用できます。さらに、人工知能やワイヤレス技術の進歩により、新しい装置は継続的に改良されており、ポータブル超音波装置の機能性と魅力の両方を高めています。

当レポートでは、世界のポータブル超音波市場について調査し、製品タイプ別、プラットフォーム別、エンドユーザー別、用途別、地域別動向、および市場に参入する企業のプロファイルなどをまとめています。

目次

第1章 イントロダクション

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 重要考察

第5章 市場概要

- イントロダクション

- 市場力学

- バリューチェーン分析

- サプライチェーン分析

- ポーターのファイブフォース分析

- 主要な利害関係者と購入基準

- 特許分析

- 貿易データ分析

- 2025年~2026年の主な会議とイベント

- アンメットニーズと主な問題点

- エコシステム分析

- 2025年の米国関税の影響

- 生成AIがポータブル超音波市場に与える影響

- 顧客ビジネスに影響を与える動向/混乱

- 技術分析

- ケーススタディ分析

- 規制状況

- 投資と資金調達のシナリオ

- 価格分析

- 償還シナリオ

第6章 ポータブル超音波市場(製品タイプ別)

- イントロダクション

- トランスデューサー/プローブ

- システムとコンソール

- アクセサリー

- ソフトウェアとサービス

第7章 ポータブル超音波市場(プラットフォーム別)

- イントロダクション

- トロリー/カートベース

- ハンドヘルド

- ラップトップベース

- タブレットベース

第8章 ポータブル超音波市場(エンドユーザー別)

- イントロダクション

- 病院・手術センター

- 画像センター

- 外来診療センター

- その他

第9章 ポータブル超音波市場(用途別)

- イントロダクション

- 産婦人科

- 心臓病学

- 血管

- 小児科

- 泌尿器科

第10章 ポータブル超音波市場(地域別)

- イントロダクション

- 北米

- マクロ経済見通し

- 米国

- カナダ

- 欧州

- マクロ経済見通し

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他

- アジア太平洋

- マクロ経済見通し

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他

- ラテンアメリカ

- マクロ経済見通し

- ブラジル

- メキシコ

- その他

- 中東・アフリカ

- マクロ経済見通し

- GCC諸国

- その他

第11章 競合情勢

- イントロダクション

- 主要参入企業の戦略/強み

- 収益分析、2021年~2024年

- 市場シェア分析、2024年

- 企業評価マトリックス:主要参入企業、2024年

- 企業評価マトリックス:スタートアップ/中小企業、2024年

- 企業評価と財務指標

- ブランド/製品比較

- 競合シナリオ

第12章 企業プロファイル

- 主要参入企業

- GE HEALTHCARE

- PHILIPS HEALTHCARE

- CANON MEDICAL SYSTEMS CORPORATION

- SIEMENS HEALTHINEERS AG

- FUJIFILM CORPORATION

- HOLOGIC, INC.

- SAMSUNG ELECTRONICS CO., LTD.

- MINDRAY MEDICAL INTERNATIONAL LIMITED

- ESAOTE SPA

- CHISON MEDICAL TECHNOLOGIES CO., LTD.

- NEUSOFT CORPORATION

- KONICA MINOLTA, INC.

- CLARIUS

- MEDGYN PRODUCTS, INC.

- PROMED TECHNOLOGY CO., LTD.

- その他の企業

- WHITE EAGLE SONIC TECHNOLOGIES, INC.

- PERLONG MEDICAL EQUIPMENT CO., LTD.

- YOUKEY MEDICAL

- SIUI

- TELEMED, MEDICAL IMAGING EQUIPMENT DESIGN & MANUFACTURING

- BUTTERFLY NETWORK, INC.

- ALPINION MEDICAL SYSTEMS

- EDAN INSTRUMENTS, INC.

- SHENZHEN LANDWIND INDUSTRY CO., LTD

- ECHONOUS INC.

- MOBISANTE

- SHENZHEN WISONIC MEDICAL TECHNOLOGY CO., LTD

- SHENZHEN BIOCARE BIO-MEDICAL EQUIPMENT CO., LTD

- SONOSCAPE MEDICAL CORP

- CURA HEALTHCARE

第13章 付録

図表

List of Tables

- TABLE 1 PORTABLE ULTRASOUND MARKET: INCLUSIONS AND EXCLUSIONS

- TABLE 2 RECENT PRODUCT LAUNCHES IN PORTABLE ULTRASOUND MARKET

- TABLE 3 PORTABLE ULTRASOUND MARKET: IMPACT OF PORTER'S FIVE FORCES

- TABLE 4 INFLUENCE OF STAKEHOLDERS ON BUYING PROCESS (%) FOR TOP 4 END USERS

- TABLE 5 KEY BUYING CRITERIA, BY TOP 4 END USERS

- TABLE 6 LIST OF MAJOR PATENT INNOVATIONS AND PATENT REGISTRATIONS, SEPTEMBER 2024-FEBRUARY 2025

- TABLE 7 IMPORT DATA FOR HS CODE 9018, BY COUNTRY, 2020-2024 (USD THOUSAND)

- TABLE 8 EXPORT DATA FOR HS CODE 9018, BY COUNTRY, 2020-2024 (USD THOUSAND)

- TABLE 9 PORTABLE ULTRASOUND MARKET: KEY CONFERENCES AND EVENTS, 2025-2026

- TABLE 10 PORTABLE ULTRASOUND MARKET: CURRENT UNMET NEEDS

- TABLE 11 PORTABLE ULTRASOUND MARKET: ROLE OF COMPANIES IN ECOSYSTEM

- TABLE 12 US ADJUSTED RECIPROCAL TARIFF RATES

- TABLE 13 US FDA: MEDICAL DEVICE CLASSIFICATION

- TABLE 14 US: MEDICAL DEVICE REGULATORY APPROVAL PROCESS

- TABLE 15 CANADA: MEDICAL DEVICE REGULATORY APPROVAL PROCESS

- TABLE 16 JAPAN: MEDICAL DEVICE CLASSIFICATION UNDER PMDA

- TABLE 17 CHINA: CLASSIFICATION OF MEDICAL DEVICES

- TABLE 18 NORTH AMERICA: REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS

- TABLE 19 EUROPE: REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS

- TABLE 20 ASIA PACIFIC: REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS

- TABLE 21 LATIN AMERICA: REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS

- TABLE 22 MIDDLE EAST & AFRICA: REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS

- TABLE 23 AVERAGE SELLING PRICE OF PORTABLE ULTRASOUND, BY REGION, 2022-2024 (USD)

- TABLE 24 AVERAGE SELLING PRICE OF HANDHELD ULTRASOUND BY KEY PLAYERS (USD), 2024

- TABLE 25 US: MAJOR CPT CODES FOR ULTRASOUND, 2025

- TABLE 26 PORTABLE ULTRASOUND MARKET, BY PRODUCT TYPE, 2023-2030 (USD MILLION)

- TABLE 27 PORTABLE ULTRASOUND MARKET FOR TRANSDUCERS/PROBES, BY TYPE, 2023-2030 (USD MILLION)

- TABLE 28 PORTABLE ULTRASOUND MARKET FOR TRANSDUCERS/PROBES, BY REGION, 2023-2030 (USD MILLION)

- TABLE 29 PORTABLE ULTRASOUND MARKET FOR CURVILINEAR/CONVEX ARRAY, BY REGION, 2023-2030 (USD MILLION)

- TABLE 30 PORTABLE ULTRASOUND MARKET FOR LINEAR ARRAY, BY REGION, 2023-2030 (USD MILLION)

- TABLE 31 PORTABLE ULTRASOUND MARKET FOR PHASED ARRAY, BY REGION, 2023-2030 (USD MILLION)

- TABLE 32 PORTABLE ULTRASOUND MARKET FOR OTHER ARRAY TYPES, BY REGION, 2023-2030 (USD MILLION)

- TABLE 33 PORTABLE ULTRASOUND MARKET FOR SYSTEMS & CONSOLES, BY REGION, 2023-2030 (USD MILLION)

- TABLE 34 PORTABLE ULTRASOUND MARKET FOR ACCESSORIES, BY REGION, 2023-2030 (USD MILLION)

- TABLE 35 PORTABLE ULTRASOUND MARKET FOR SOFTWARE & SERVICES, 2023-2030 (USD MILLION)

- TABLE 36 PORTABLE ULTRASOUND MARKET, BY PLATFORM, 2023-2030 (USD MILLION)

- TABLE 37 PORTABLE ULTRASOUND MARKET FOR TROLLEY/CART-BASED ULTRASOUND, BY REGION, 2023-2030 (USD MILLION)

- TABLE 38 PORTABLE ULTRASOUND MARKET FOR HANDHELD ULTRASOUND, BY REGION, 2023-2030 (USD MILLION)

- TABLE 39 PORTABLE ULTRASOUND MARKET FOR LAPTOP-BASED ULTRASOUND, BY REGION, 2023-2030 (USD MILLION)

- TABLE 40 TABLET-BASED ULTRASOUND MARKET, BY REGION, 2023-2030 (USD MILLION)

- TABLE 41 PORTABLE ULTRASOUND MARKET, BY END USER, 2023-2030 (USD MILLION)

- TABLE 42 PORTABLE ULTRASOUND MARKET FOR END USERS, BY REGION, 2023-2030 (USD MILLION)

- TABLE 43 PORTABLE ULTRASOUND MARKET FOR HOSPITALS & SURGICAL CENTERS, BY REGION, 2023-2030 (USD MILLION)

- TABLE 44 PORTABLE ULTRASOUND MARKET FOR IMAGING CENTERS, BY REGION, 2023-2030 (USD MILLION)

- TABLE 45 PORTABLE ULTRASOUND MARKET FOR AMBULATORY CARE CENTERS, BY REGION, 2023-2030 (USD MILLION)

- TABLE 46 PORTABLE ULTRASOUND MARKET FOR OTHER END USERS, BY REGION, 2023-2030 (USD MILLION)

- TABLE 47 PORTABLE ULTRASOUND MARKET, BY APPLICATION, 2023-2030 (USD MILLION)

- TABLE 48 PORTABLE ULTRASOUND MARKET FOR OBSTETRICS/GYNECOLOGY APPLICATION, BY REGION, 2023-2030 (USD MILLION)

- TABLE 49 PORTABLE ULTRASOUND MARKET FOR OTHER APPLICATIONS, BY REGION, 2023-2030 (USD MILLION)

- TABLE 50 PORTABLE ULTRASOUND MARKET FOR CARDIOLOGY APPLICATION, BY REGION, 2023-2030 (USD MILLION)

- TABLE 51 PORTABLE ULTRASOUND MARKET FOR ORTHOPEDIC AND MUSCULOSKELETAL APPLICATION, BY REGION, 2023-2030 (USD MILLION)

- TABLE 52 PORTABLE ULTRASOUND MARKET FOR VASCULAR APPLICATION, BY REGION, 2023-2030 (USD MILLION)

- TABLE 53 PORTABLE ULTRASOUND MARKET FOR PEDIATRIC APPLICATION, BY REGION, 2023-2030 (USD MILLION)

- TABLE 54 PORTABLE ULTRASOUND MARKET FOR UROLOGY APPLICATION, BY REGION, 2023-2030 (USD MILLION)

- TABLE 55 PORTABLE ULTRASOUND MARKET FOR ORTHOPEDIC AND PAIN MANAGEMENT APPLICATIONS, BY REGION, 2023-2030 (USD MILLION)

- TABLE 56 PORTABLE ULTRASOUND MARKET, BY REGION, 2023-2030 (USD MILLION)

- TABLE 57 NUMBER OF PORTABLE ULTRASOUND UNITS SOLD BY BUTTERFLY NETWORK

- TABLE 58 NORTH AMERICA: MACROECONOMIC OUTLOOK

- TABLE 59 NORTH AMERICA: PORTABLE ULTRASOUND MARKET, BY COUNTRY, 2023-2030 (USD MILLION)

- TABLE 60 NORTH AMERICA: PORTABLE ULTRASOUND MARKET, BY PRODUCT TYPE, 2023-2030 (USD MILLION)

- TABLE 61 NORTH AMERICA: PORTABLE ULTRASOUND MARKET, BY TRANSDUCER/PROBE TYPE, 2023-2030 (USD MILLION)

- TABLE 62 NORTH AMERICA: PORTABLE ULTRASOUND MARKET, BY PLATFORM, 2023-2030 (USD MILLION)

- TABLE 63 NORTH AMERICA: PORTABLE ULTRASOUND MARKET, BY APPLICATION, 2023-2030 (USD MILLION)

- TABLE 64 NORTH AMERICA: PORTABLE ULTRASOUND MARKET, BY END USER, 2023-2030 (USD MILLION)

- TABLE 65 US: PORTABLE ULTRASOUND MARKET, BY PRODUCT TYPE, 2023-2030 (USD MILLION)

- TABLE 66 US: PORTABLE ULTRASOUND MARKET, BY TRANSDUCER/PROBE TYPE, 2023-2030 (USD MILLION)

- TABLE 67 US: PORTABLE ULTRASOUND MARKET, BY PLATFORM, 2023-2030 (USD MILLION)

- TABLE 68 US: PORTABLE ULTRASOUND MARKET, BY APPLICATION, 2023-2030 (USD MILLION)

- TABLE 69 US: PORTABLE ULTRASOUND MARKET, BY END USER, 2023-2030 (USD MILLION)

- TABLE 70 CANADA: PORTABLE ULTRASOUND MARKET, BY PRODUCT TYPE, 2023-2030 (USD MILLION)

- TABLE 71 CANADA: PORTABLE ULTRASOUND MARKET, BY TRANSDUCER/PROBE TYPE, 2023-2030 (USD MILLION)

- TABLE 72 CANADA: PORTABLE ULTRASOUND MARKET, BY PLATFORM, 2023-2030 (USD MILLION)

- TABLE 73 CANADA: PORTABLE ULTRASOUND MARKET, BY APPLICATION, 2023-2030 (USD MILLION)

- TABLE 74 CANADA: PORTABLE ULTRASOUND MARKET, BY END USER, 2023-2030 (USD MILLION)

- TABLE 75 EUROPE: MACROECONOMIC OUTLOOK

- TABLE 76 EUROPE: PORTABLE ULTRASOUND MARKET, BY COUNTRY, 2023-2030 (USD MILLION)

- TABLE 77 EUROPE: PORTABLE ULTRASOUND MARKET, BY PRODUCT TYPE, 2023-2030 (USD MILLION)

- TABLE 78 EUROPE: PORTABLE ULTRASOUND MARKET, BY TRANSDUCER/PROBE TYPE, 2023-2030 (USD MILLION)

- TABLE 79 EUROPE: PORTABLE ULTRASOUND MARKET, BY PLATFORM, 2023-2030 (USD MILLION)

- TABLE 80 EUROPE: PORTABLE ULTRASOUND MARKET, BY APPLICATION, 2023-2030 (USD MILLION)

- TABLE 81 EUROPE: PORTABLE ULTRASOUND MARKET, BY END USER, 2023-2030 (USD MILLION)

- TABLE 82 GERMANY: PORTABLE ULTRASOUND MARKET, BY PRODUCT TYPE, 2023-2030 (USD MILLION)

- TABLE 83 GERMANY: PORTABLE ULTRASOUND MARKET, BY TRANSDUCER/PROBE TYPE, 2023-2030 (USD MILLION)

- TABLE 84 GERMANY: PORTABLE ULTRASOUND MARKET, BY PLATFORM, 2023-2030 (USD MILLION)

- TABLE 85 GERMANY: PORTABLE ULTRASOUND MARKET, BY APPLICATION, 2023-2030 (USD MILLION)

- TABLE 86 GERMANY: PORTABLE ULTRASOUND MARKET, BY END USER, 2023-2030 (USD MILLION)

- TABLE 87 UK: PORTABLE ULTRASOUND MARKET, BY PRODUCT TYPE, 2023-2030 (USD MILLION)

- TABLE 88 UK: PORTABLE ULTRASOUND MARKET, BY TRANSDUCER/PROBE TYPE, 2023-2030 (USD MILLION)

- TABLE 89 UK: PORTABLE ULTRASOUND MARKET, BY PLATFORM, 2023-2030 (USD MILLION)

- TABLE 90 UK: PORTABLE ULTRASOUND MARKET, BY APPLICATION, 2023-2030 (USD MILLION)

- TABLE 91 UK: PORTABLE ULTRASOUND MARKET, BY END USER, 2023-2030 (USD MILLION)

- TABLE 92 FRANCE: PORTABLE ULTRASOUND MARKET, BY PRODUCT TYPE, 2023-2030 (USD MILLION)

- TABLE 93 FRANCE: PORTABLE ULTRASOUND MARKET, BY TRANSDUCER/PROBE TYPE, 2023-2030 (USD MILLION)

- TABLE 94 FRANCE: PORTABLE ULTRASOUND MARKET, BY PLATFORM, 2023-2030 (USD MILLION)

- TABLE 95 FRANCE: PORTABLE ULTRASOUND MARKET, BY APPLICATION, 2023-2030 (USD MILLION)

- TABLE 96 FRANCE: PORTABLE ULTRASOUND MARKET, BY END USER, 2023-2030 (USD MILLION)

- TABLE 97 ITALY: PORTABLE ULTRASOUND MARKET, BY PRODUCT TYPE, 2023-2030 (USD MILLION)

- TABLE 98 ITALY: PORTABLE ULTRASOUND MARKET, BY TRANSDUCER/PROBE TYPE, 2023-2030 (USD MILLION)

- TABLE 99 ITALY: PORTABLE ULTRASOUND MARKET, BY PLATFORM, 2023-2030 (USD MILLION)

- TABLE 100 ITALY: PORTABLE ULTRASOUND MARKET, BY APPLICATION, 2023-2030 (USD MILLION)

- TABLE 101 ITALY: PORTABLE ULTRASOUND MARKET, BY END USER, 2023-2030 (USD MILLION)

- TABLE 102 SPAIN: PORTABLE ULTRASOUND MARKET, BY PRODUCT TYPE, 2023-2030 (USD MILLION)

- TABLE 103 SPAIN: PORTABLE ULTRASOUND MARKET, BY TRANSDUCER/PROBE TYPE, 2023-2030 (USD MILLION)

- TABLE 104 SPAIN: PORTABLE ULTRASOUND MARKET, BY PLATFORM, 2023-2030 (USD MILLION)

- TABLE 105 SPAIN: PORTABLE ULTRASOUND MARKET, BY APPLICATION, 2023-2030 (USD MILLION)

- TABLE 106 SPAIN: PORTABLE ULTRASOUND MARKET, BY END USER, 2023-2030 (USD MILLION)

- TABLE 107 REST OF EUROPE: PORTABLE ULTRASOUND MARKET, BY PRODUCT TYPE, 2023-2030 (USD MILLION)

- TABLE 108 REST OF EUROPE: PORTABLE ULTRASOUND MARKET, BY TRANSDUCER/PROBE TYPE, 2023-2030 (USD MILLION)

- TABLE 109 REST OF EUROPE: PORTABLE ULTRASOUND MARKET, BY PLATFORM, 2023-2030 (USD MILLION)

- TABLE 110 REST OF EUROPE: PORTABLE ULTRASOUND MARKET, BY APPLICATION, 2023-2030 (USD MILLION)

- TABLE 111 REST OF EUROPE: PORTABLE ULTRASOUND MARKET, BY END USER, 2023-2030 (USD MILLION)

- TABLE 112 ASIA PACIFIC: MACROECONOMIC OUTLOOK

- TABLE 113 ASIA PACIFIC: PORTABLE ULTRASOUND MARKET, BY COUNTRY, 2023-2030 (USD MILLION)

- TABLE 114 ASIA PACIFIC: PORTABLE ULTRASOUND MARKET, BY PRODUCT TYPE, 2023-2030 (USD MILLION)

- TABLE 115 ASIA PACIFIC: PORTABLE ULTRASOUND MARKET, BY TRANSDUCER/PROBE TYPE, 2023-2030 (USD MILLION)

- TABLE 116 ASIA PACIFIC: PORTABLE ULTRASOUND MARKET, BY PLATFORM, 2023-2030 (USD MILLION)

- TABLE 117 ASIA PACIFIC: PORTABLE ULTRASOUND MARKET, BY APPLICATION, 2023-2030 (USD MILLION)

- TABLE 118 ASIA PACIFIC: PORTABLE ULTRASOUND MARKET, BY END USER, 2023-2030 (USD MILLION)

- TABLE 119 CHINA: PORTABLE ULTRASOUND MARKET, BY PRODUCT TYPE, 2023-2030 (USD MILLION)

- TABLE 120 CHINA: PORTABLE ULTRASOUND MARKET, BY TRANSDUCER/PROBE TYPE, 2023-2030 (USD MILLION)

- TABLE 121 CHINA: PORTABLE ULTRASOUND MARKET, BY PLATFORM, 2023-2030 (USD MILLION)

- TABLE 122 CHINA: PORTABLE ULTRASOUND MARKET, BY APPLICATION, 2023-2030 (USD MILLION)

- TABLE 123 CHINA: PORTABLE ULTRASOUND MARKET, BY END USER, 2023-2030 (USD MILLION)

- TABLE 124 JAPAN: PORTABLE ULTRASOUND MARKET, BY PRODUCT TYPE, 2023-2030 (USD MILLION)

- TABLE 125 JAPAN: PORTABLE ULTRASOUND MARKET, BY TRANSDUCER/PROBE TYPE, 2023-2030 (USD MILLION)

- TABLE 126 JAPAN: PORTABLE ULTRASOUND MARKET, BY PLATFORM, 2023-2030 (USD MILLION)

- TABLE 127 JAPAN: PORTABLE ULTRASOUND MARKET, BY APPLICATION, 2023-2030 (USD MILLION)

- TABLE 128 JAPAN: PORTABLE ULTRASOUND MARKET, BY END USER, 2023-2030 (USD MILLION)

- TABLE 129 INDIA: PORTABLE ULTRASOUND MARKET, BY PRODUCT TYPE, 2023-2030 (USD MILLION)

- TABLE 130 INDIA: PORTABLE ULTRASOUND MARKET, BY TRANSDUCER/PROBE TYPE, 2023-2030 (USD MILLION)

- TABLE 131 INDIA: PORTABLE ULTRASOUND MARKET, BY PLATFORM, 2023-2030 (USD MILLION)

- TABLE 132 INDIA: PORTABLE ULTRASOUND MARKET, BY APPLICATION,

023-2030 (USD MILLION)

- TABLE 133 INDIA: PORTABLE ULTRASOUND MARKET, BY END USER, 2023-2030 (USD MILLION)

- TABLE 134 AUSTRALIA: PORTABLE ULTRASOUND MARKET, BY PRODUCT TYPE, 2023-2030 (USD MILLION)

- TABLE 135 AUSTRALIA: PORTABLE ULTRASOUND MARKET, BY TRANSDUCER/PROBE TYPE, 2023-2030 (USD MILLION)

- TABLE 136 AUSTRALIA: PORTABLE ULTRASOUND MARKET, BY PLATFORM, 2023-2030 (USD MILLION)

- TABLE 137 AUSTRALIA: PORTABLE ULTRASOUND MARKET, BY APPLICATION, 2023-2030 (USD MILLION)

- TABLE 138 AUSTRALIA: PORTABLE ULTRASOUND MARKET, BY END USER, 2023-2030 (USD MILLION)

- TABLE 139 SOUTH KOREA: PORTABLE ULTRASOUND MARKET, BY PRODUCT TYPE, 2023-2030 (USD MILLION)

- TABLE 140 SOUTH KOREA: PORTABLE ULTRASOUND MARKET, BY TRANSDUCER/PROBE TYPE, 2023-2030 (USD MILLION)

- TABLE 141 SOUTH KOREA: PORTABLE ULTRASOUND MARKET, BY PLATFORM, 2023-2030 (USD MILLION)

- TABLE 142 SOUTH KOREA: PORTABLE ULTRASOUND MARKET, BY APPLICATION, 2023-2030 (USD MILLION)

- TABLE 143 SOUTH KOREA: PORTABLE ULTRASOUND MARKET, BY END USER, 2023-2030 (USD MILLION)

- TABLE 144 REST OF ASIA PACIFIC: PORTABLE ULTRASOUND MARKET, BY PRODUCT TYPE, 2023-2030 (USD MILLION)

- TABLE 145 REST OF ASIA PACIFIC: PORTABLE ULTRASOUND MARKET, BY TRANSDUCER/PROBE TYPE, 2023-2030 (USD MILLION)

- TABLE 146 REST OF ASIA PACIFIC: PORTABLE ULTRASOUND MARKET, BY PLATFORM, 2023-2030 (USD MILLION)

- TABLE 147 REST OF ASIA PACIFIC: PORTABLE ULTRASOUND MARKET, BY APPLICATION, 2023-2030 (USD MILLION)

- TABLE 148 REST OF ASIA PACIFIC: PORTABLE ULTRASOUND MARKET, BY END USER, 2023-2030 (USD MILLION)

- TABLE 149 LATIN AMERICA: MACROECONOMIC OUTLOOK

- TABLE 150 LATIN AMERICA: PORTABLE ULTRASOUND MARKET, BY COUNTRY, 2023-2030 (USD MILLION)

- TABLE 151 LATIN AMERICA: PORTABLE ULTRASOUND MARKET, BY PRODUCT TYPE, 2023-2030 (USD MILLION)

- TABLE 152 LATIN AMERICA: PORTABLE ULTRASOUND MARKET, BY TRANSDUCER/PROBE TYPE, 2023-2030 (USD MILLION)

- TABLE 153 LATIN AMERICA: PORTABLE ULTRASOUND MARKET, BY PLATFORM, 2023-2030 (USD MILLION)

- TABLE 154 LATIN AMERICA: PORTABLE ULTRASOUND MARKET, BY APPLICATION, 2023-2030 (USD MILLION)

- TABLE 155 LATIN AMERICA: PORTABLE ULTRASOUND MARKET, BY END USER, 2023-2030 (USD MILLION)

- TABLE 156 BRAZIL: PORTABLE ULTRASOUND MARKET, BY PRODUCT TYPE, 2023-2030 (USD MILLION)

- TABLE 157 BRAZIL: PORTABLE ULTRASOUND MARKET, BY TRANSDUCER/PROBE TYPE, 2023-2030 (USD MILLION)

- TABLE 158 BRAZIL: PORTABLE ULTRASOUND MARKET, BY PLATFORM, 2023-2030 (USD MILLION)

- TABLE 159 BRAZIL: PORTABLE ULTRASOUND MARKET, BY APPLICATION, 2023-2030 (USD MILLION)

- TABLE 160 BRAZIL: PORTABLE ULTRASOUND MARKET, BY END USER, 2023-2030 (USD MILLION)

- TABLE 161 MEXICO: PORTABLE ULTRASOUND MARKET, BY PRODUCT TYPE, 2023-2030 (USD MILLION)

- TABLE 162 MEXICO: PORTABLE ULTRASOUND MARKET, BY TRANSDUCER/PROBE TYPE, 2023-2030 (USD MILLION)

- TABLE 163 MEXICO: PORTABLE ULTRASOUND MARKET, BY PLATFORM, 2023-2030 (USD MILLION)

- TABLE 164 MEXICO: PORTABLE ULTRASOUND MARKET, BY APPLICATION, 2023-2030 (USD MILLION)

- TABLE 165 MEXICO: PORTABLE ULTRASOUND MARKET, BY END USER, 2023-2030 (USD MILLION)

- TABLE 166 REST OF LATIN AMERICA: PORTABLE ULTRASOUND MARKET, BY PRODUCT TYPE, 2023-2030 (USD MILLION)

- TABLE 167 REST OF LATIN AMERICA: PORTABLE ULTRASOUND MARKET, BY TRANSDUCER/PROBE TYPE, 2023-2030 (USD MILLION)

- TABLE 168 REST OF LATIN AMERICA: PORTABLE ULTRASOUND MARKET, BY PLATFORM, 2023-2030 (USD MILLION)

- TABLE 169 REST OF LATIN AMERICA: PORTABLE ULTRASOUND MARKET, BY APPLICATION, 2023-2030 (USD MILLION)

- TABLE 170 REST OF LATIN AMERICA: PORTABLE ULTRASOUND MARKET, BY END USER, 2023-2030 (USD MILLION)

- TABLE 171 MIDDLE EAST & AFRICA: MACROECONOMIC OUTLOOK

- TABLE 172 MIDDLE EAST & AFRICA: PORTABLE ULTRASOUND MARKET, BY COUNTRY, 2023-2030 (USD MILLION)

- TABLE 173 MIDDLE EAST & AFRICA: PORTABLE ULTRASOUND MARKET, BY PRODUCT TYPE, 2023-2030 (USD MILLION)

- TABLE 174 MIDDLE EAST & AFRICA: PORTABLE ULTRASOUND MARKET, BY TRANSDUCER/PROBE TYPE, 2023-2030 (USD MILLION)

- TABLE 175 MIDDLE EAST & AFRICA: PORTABLE ULTRASOUND MARKET, BY PLATFORM, 2023-2030 (USD MILLION)

- TABLE 176 MIDDLE EAST & AFRICA: PORTABLE ULTRASOUND MARKET, BY APPLICATION, 2023-2030 (USD MILLION)

- TABLE 177 MIDDLE EAST & AFRICA: PORTABLE ULTRASOUND MARKET, BY END USER, 2023-2030 (USD MILLION)

- TABLE 178 GCC COUNTRIES: PORTABLE ULTRASOUND MARKET, BY PRODUCT TYPE, 2023-2030 (USD MILLION)

- TABLE 179 GCC COUNTRIES: PORTABLE ULTRASOUND MARKET, BY TRANSDUCER/PROBE TYPE, 2023-2030 (USD MILLION)

- TABLE 180 GCC COUNTRIES: PORTABLE ULTRASOUND MARKET, BY PLATFORM, 2023-2030 (USD MILLION)

- TABLE 181 GCC COUNTRIES: PORTABLE ULTRASOUND MARKET, BY APPLICATION, 2023-2030 (USD MILLION)

- TABLE 182 GCC COUNTRIES: PORTABLE ULTRASOUND MARKET, BY END USER, 2023-2030 (USD MILLION)

- TABLE 183 REST OF MIDDLE EAST & AFRICA: PORTABLE ULTRASOUND MARKET, BY PRODUCT TYPE, 2023-2030 (USD MILLION)

- TABLE 184 REST OF MIDDLE EAST & AFRICA: PORTABLE ULTRASOUND MARKET, BY TRANSDUCER/PROBE TYPE, 2023-2030 (USD MILLION)

- TABLE 185 REST OF MIDDLE EAST & AFRICA: PORTABLE ULTRASOUND MARKET, BY PLATFORM, 2023-2030 (USD MILLION)

- TABLE 186 REST OF MIDDLE EAST & AFRICA: PORTABLE ULTRASOUND MARKET, BY APPLICATION, 2023-2030 (USD MILLION)

- TABLE 187 REST OF MIDDLE EAST & AFRICA: PORTABLE ULTRASOUND MARKET, BY END USER, 2023-2030 (USD MILLION)

- TABLE 188 OVERVIEW OF STRATEGIES DEPLOYED BY KEY COMPANIES IN PORTABLE ULTRASOUND MARKET

- TABLE 189 PORTABLE ULTRASOUND MARKET: DEGREE OF COMPETITION

- TABLE 190 PORTABLE ULTRASOUND MARKET: PRODUCT TYPE FOOTPRINT

- TABLE 191 PORTABLE ULTRASOUND MARKET: PLATFORM FOOTPRINT

- TABLE 192 PORTABLE ULTRASOUND MARKET: APPLICATION FOOTPRINT

- TABLE 193 PORTABLE ULTRASOUND MARKET: END USER FOOTPRINT

- TABLE 194 ULTRASOUND MARKET: REGION FOOTPRINT

- TABLE 195 PORTABLE ULTRASOUND EQUIPMENT MARKET: COMPETITIVE BENCHMARKING OF KEY EMERGING PLAYERS/STARTUPS

- TABLE 196 PORTABLE ULTRASOUND MARKET: PRODUCT LAUNCHES & APPROVALS, JANUARY 2021-JUNE 2025

- TABLE 197 PORTABLE ULTRASOUND MARKET: DEALS, JANUARY 2021-NOVEMBER 2024

- TABLE 198 GE HEALTHCARE: COMPANY OVERVIEW

- TABLE 199 GE HEALTHCARE: PRODUCTS OFFERED

- TABLE 200 GE HEALTHCARE: PRODUCT LAUNCHES, JANUARY 2021-JUNE 2025

- TABLE 201 GE HEALTHCARE: DEALS, JANUARY 2021-JUNE 2025

- TABLE 202 GE HEALTHCARE: OTHER DEVELOPMENTS, JANUARY 2021-JUNE 2025

- TABLE 203 PHILIPS HEALTHCARE: COMPANY OVERVIEW

- TABLE 204 PHILIPS HEALTHCARE: PRODUCTS OFFERED

- TABLE 205 PHILIPS HEALTHCARE: PRODUCT LAUNCHES, JANUARY 2021-JUNE 2025

- TABLE 206 PHILIPS HEALTHCARE: DEALS, JANUARY 2021-JUNE 2025

- TABLE 207 CANON MEDICAL SYSTEMS CORPORATION: COMPANY OVERVIEW

- TABLE 208 CANON MEDICAL SYSTEMS CORPORATION: PRODUCTS OFFERED

- TABLE 209 CANON MEDICAL SYSTEMS CORPORATION: PRODUCT LAUNCHES, JANUARY 2021-JUNE 2025

- TABLE 210 CANON MEDICAL SYSTEMS CORPORATION: DEALS, JANUARY 2021-JUNE 2025

- TABLE 211 CANON MEDICAL SYSTEMS CORPORATION: EXPANSIONS, JANUARY 2021-JUNE 2025

- TABLE 212 SIEMENS HEALTHINEERS AG: COMPANY OVERVIEW

- TABLE 213 SIEMENS HEALTHINEERS AG: PRODUCTS OFFERED

- TABLE 214 SIEMENS HEALTHINEERS AG: PRODUCT LAUNCHES, JANUARY 2021-JUNE 2025

- TABLE 215 SIEMENS HEALTHINEERS AG: DEALS, JANUARY 2021-JUNE 2025

- TABLE 216 SIEMENS HEALTHINEERS AG: EXPANSIONS, JANUARY 2021-JUNE 2025

- TABLE 217 FUJIFILM CORPORATION: COMPANY OVERVIEW

- TABLE 218 FUJIFILM CORPORATION: PRODUCTS OFFERED

- TABLE 219 FUJIFILM CORPORATION: PRODUCT LAUNCHES, JANUARY 2021-JUNE 2025

- TABLE 220 FUJIFILM CORPORATION: DEALS, JANUARY 2021-JUNE 2025

- TABLE 221 FUJIFILM CORPORATION: EXPANSIONS, JANUARY 2021-JUNE 2025

- TABLE 222 HOLOGIC, INC.: COMPANY OVERVIEW

- TABLE 223 HOLOGIC, INC.: PRODUCTS OFFERED

- TABLE 224 HOLOGIC, INC.: PRODUCT LAUNCHES, JANUARY 2021-JUNE 2025

- TABLE 225 HOLOGIC, INC.: DEALS, JANUARY 2021-JUNE 2025

- TABLE 226 HOLOGIC, INC.: EXPANSIONS, JANUARY 2021-JUNE 2025

- TABLE 227 SAMSUNG ELECTRONICS CO., LTD.: COMPANY OVERVIEW

- TABLE 228 SAMSUNG ELECTRONICS CO., LTD.: PRODUCTS OFFERED

- TABLE 229 SAMSUNG ELECTRONICS CO., LTD.: PRODUCT LAUNCHES, JANUARY 2021-JUNE 2025

- TABLE 230 SAMSUNG ELECTRONICS CO., LTD.: DEALS, JANUARY 2021- JUNE 2025

- TABLE 231 SAMSUNG ELECTRONICS CO., LTD.: OTHER DEVELOPMENTS, JANUARY 2021-JUNE 2025

- TABLE 232 MINDRAY MEDICAL INTERNATIONAL LIMITED: COMPANY OVERVIEW

- TABLE 233 MINDRAY MEDICAL INTERNATIONAL LIMITED: PRODUCTS OFFERED

- TABLE 234 MINDRAY MEDICAL INTERNATIONAL LIMITED: PRODUCT LAUNCHES, JANUARY 2021-JUNE 2025

- TABLE 235 MINDRAY MEDICAL INTERNATIONAL LIMITED: DEALS, JANUARY 2021- JUNE 2025

- TABLE 236 ESAOTE SPA: COMPANY OVERVIEW

- TABLE 237 ESAOTE SPA: PRODUCTS OFFERED

- TABLE 238 ESAOTE SPA: PRODUCT LAUNCHES, JANUARY 2021-JUNE 2025

- TABLE 239 ESAOTE SPA: OTHER DEVELOPMENTS, JANUARY 2021-NOVEMBER 2024

- TABLE 240 CHISON MEDICAL TECHNOLOGIES CO., LTD.: COMPANY OVERVIEW

- TABLE 241 CHISON MEDICAL TECHNOLOGIES CO., LTD.: PRODUCTS OFFERED

- TABLE 242 CHISON MEDICAL TECHNOLOGIES CO., LTD.: PRODUCT LAUNCHES, JANUARY 2021-NOVEMBER 2024

- TABLE 243 CHISON MEDICAL TECHNOLOGIES CO., LTD: DEALS, JANUARY 2021-NOVEMBER 2024

- TABLE 244 NEUSOFT CORPORATION: COMPANY OVERVIEW

- TABLE 245 NEUSOFT CORPORATION: PRODUCTS OFFERED

- TABLE 246 NEUSOFT CORPORATION: PRODUCT LAUNCHES, JANUARY 2021-JUNE 2025

- TABLE 247 KONICA MINOLTA, INC.: COMPANY OVERVIEW

- TABLE 248 KONICA MINOLTA, INC.: PRODUCTS OFFERED

- TABLE 249 KONICA MINOLTA, INC.: PRODUCT LAUNCHES, JANUARY 2021-JUNE 2025

- TABLE 250 KONICA MINOLTA, INC.: DEALS, JANUARY 2021-JUNE 2025

- TABLE 251 CLARIUS: COMPANY OVERVIEW

- TABLE 252 CLARIUS: PRODUCTS OFFERED

- TABLE 253 CLARIUS: PRODUCT LAUNCHES AND APPROVALS, JANUARY 2021-JULY 2025

- TABLE 254 CLARIUS: DEALS, JANUARY 2021-JULY 2025

- TABLE 255 MEDGYN PRODUCTS, INC.: COMPANY OVERVIEW

- TABLE 256 MEDGYN PRODUCTS, INC.: PRODUCTS OFFERED

- TABLE 257 PROMED TECHNOLOGY CO., LTD.: COMPANY OVERVIEW

- TABLE 258 PROMED TECHNOLOGY CO., LTD.: PRODUCTS OFFERED

- TABLE 259 WHITE EAGLE SONIC TECHNOLOGIES, INC.: COMPANY OVERVIEW

- TABLE 260 PERLONG MEDICAL EQUIPMENT CO., LTD.: COMPANY OVERVIEW

- TABLE 261 YOUKEY MEDICAL: COMPANY OVERVIEW

- TABLE 262 SIUI: COMPANY OVERVIEW

- TABLE 263 TELEMED, MEDICAL IMAGING EQUIPMENT DESIGN & MANUFACTURING: COMPANY OVERVIEW

- TABLE 264 BUTTERFLY NETWORK, INC.: COMPANY OVERVIEW

- TABLE 265 ALPINION MEDICAL SYSTEMS: COMPANY OVERVIEW

- TABLE 266 EDAN INSTRUMENTS, INC.: COMPANY OVERVIEW

- TABLE 267 SHENZHEN LANDWIND INDUSTRY CO., LTD: COMPANY OVERVIEW

- TABLE 268 ECHONOUS INC.: COMPANY OVERVIEW

- TABLE 269 MOBISANTE: COMPANY OVERVIEW

- TABLE 270 SHENZHEN WISONIC MEDICAL TECHNOLOGY CO., LTD: COMPANY OVERVIEW

- TABLE 271 SHENZHEN BIOCARE BIO-MEDICAL EQUIPMENT CO., LTD: COMPANY OVERVIEW

- TABLE 272 SONOSCAPE MEDICAL CORP: COMPANY OVERVIEW

- TABLE 273 CURA HEALTHCARE: COMPANY OVERVIEW

List of Figures

- FIGURE 1 PORTABLE ULTRASOUND MARKET: RESEARCH DATA

- FIGURE 2 RESEARCH DESIGN

- FIGURE 3 KEY SECONDARY SOURCES

- FIGURE 4 PRIMARY SOURCES

- FIGURE 5 BREAKDOWN OF PRIMARY INTERVIEWS: BY COMPANY TYPE, DESIGNATION, AND REGION

- FIGURE 6 BREAKDOWN OF PRIMARY INTERVIEWS: SUPPLY-SIDE AND DEMAND-SIDE PARTICIPANTS

- FIGURE 7 RESEARCH METHODOLOGY: HYPOTHESIS BUILDING

- FIGURE 8 PORTABLE ULTRASOUND MARKET SIZE ESTIMATION: APPROACH 1 (COMPANY REVENUE ESTIMATION)

- FIGURE 9 PORTABLE ULTRASOUND MARKET SIZE ESTIMATION: BOTTOM-UP APPROACH

- FIGURE 10 TOP-DOWN APPROACH

- FIGURE 11 GLOBAL MARKET GROWTH PROJECTIONS

- FIGURE 12 DATA TRIANGULATION METHODOLOGY

- FIGURE 13 PORTABLE ULTRASOUND MARKET, BY PRODUCT TYPE, 2025 VS. 2030 (USD MILLION)

- FIGURE 14 PORTABLE ULTRASOUND MARKET, BY PLATFORM, 2025 VS. 2030 (USD MILLION)

- FIGURE 15 PORTABLE ULTRASOUND MARKET, BY APPLICATION, 2025 VS. 2030 (USD MILLION)

- FIGURE 16 PORTABLE ULTRASOUND MARKET, BY END USER, 2025 VS. 2030 (USD MILLION)

- FIGURE 17 RISING DEMAND FOR POINT-OF-CARE IMAGING TO DRIVE MARKET

- FIGURE 18 US AND HOSPITALS & SURGICAL CENTERS SEGMENTS ACCOUNTED FOR LARGEST MARKET SHARES IN 2024

- FIGURE 19 JAPAN TO REGISTER HIGHEST CAGR DURING FORECAST PERIOD

- FIGURE 20 PORTABLE ULTRASOUND MARKET: DRIVERS, RESTRAINTS, OPPORTUNITIES, AND CHALLENGES

- FIGURE 21 PORTABLE ULTRASOUND MARKET: VALUE CHAIN ANALYSIS

- FIGURE 22 PORTABLE ULTRASOUND MARKET: SUPPLY CHAIN ANALYSIS

- FIGURE 23 PORTABLE ULTRASOUND MARKET: PORTER'S FIVE FORCES ANALYSIS

- FIGURE 24 INFLUENCE OF STAKEHOLDERS ON BUYING PROCESS FOR TOP 4 END USERS

- FIGURE 25 KEY BUYING CRITERIA, BY TOP 4 END USERS

- FIGURE 26 PATENT ANALYSIS FOR PORTABLE ULTRASOUND MARKET (JANUARY 2013-DECEMBER 2024)

- FIGURE 27 PORTABLE ULTRASOUND MARKET: ECOSYSTEM ANALYSIS

- FIGURE 28 ARTIFICIAL INTELLIGENCE IN PORTABLE ULTRASOUND MARKET

- FIGURE 29 TRENDS/DISRUPTIONS IMPACTING CUSTOMER BUSINESS

- FIGURE 30 INVESTMENT AND FUNDING SCENARIO, 2019-2023

- FIGURE 31 NUMBER OF INVESTOR DEALS, BY KEY PLAYERS, 2019-2023

- FIGURE 32 VALUE OF INVESTOR DEALS, BY KEY PLAYER, 2019-2023 (USD MILLION)

- FIGURE 33 AVERAGE SELLING PRICE OF PORTABLE ULTRASOUND SYSTEMS, BY REGION, 2024 (USD)

- FIGURE 34 AVERAGE SELLING PRICE OF TRANSDUCERS/PROBES & ACCESSORIES, BY REGION, 2024 (USD)

- FIGURE 35 AVERAGE SELLING PRICE OF TROLLEY BASED SYSTEMS, BY REGION, 2024 (USD)

- FIGURE 36 NORTH AMERICA: PORTABLE ULTRASOUND MARKET SNAPSHOT

- FIGURE 37 ASIA PACIFIC: PORTABLE ULTRASOUND MARKET SNAPSHOT

- FIGURE 38 REVENUE ANALYSIS OF TOP LISTED PLAYERS IN PORTABLE ULTRASOUND MARKET, 2021-2024 (USD BILLION)

- FIGURE 39 MARKET SHARE ANALYSIS OF KEY PLAYERS IN PORTABLE ULTRASOUND MARKET (2024)

- FIGURE 40 RANKING OF KEY PLAYERS IN PORTABLE ULTRASOUND MARKET, 2024

- FIGURE 41 PORTABLE ULTRASOUND MARKET: COMPANY EVALUATION MATRIX (KEY PLAYERS), 2024

- FIGURE 42 PORTABLE ULTRASOUND MARKET: COMPANY FOOTPRINT

- FIGURE 43 PORTABLE ULTRASOUND MARKET: COMPANY EVALUATION MATRIX (STARTUPS/SMES), 2024

- FIGURE 44 EV/EBITDA OF KEY VENDORS, 2024

- FIGURE 45 YEAR-TO-DATE (YTD) PRICE, TOTAL RETURN, AND 5-YEAR STOCK BETA OF KEY VENDORS, 2024

- FIGURE 46 PORTABLE ULTRASOUND MARKET: BRAND/PRODUCT COMPARATIVE ANALYSIS

- FIGURE 47 GE HEALTHCARE: COMPANY SNAPSHOT (2024)

- FIGURE 48 PHILIPS HEALTHCARE: COMPANY SNAPSHOT (2024)

- FIGURE 49 CANON MEDICAL SYSTEMS CORPORATION: COMPANY SNAPSHOT (2024)

- FIGURE 50 SIEMENS HEALTHINEERS AG: COMPANY SNAPSHOT (2024)

- FIGURE 51 FUJIFILM CORPORATION: COMPANY SNAPSHOT (2023)

- FIGURE 52 HOLOGIC, INC.: COMPANY SNAPSHOT (2024)

- FIGURE 53 SAMSUNG ELECTRONICS CO., LTD.: COMPANY SNAPSHOT (2024)

- FIGURE 54 MINDRAY MEDICAL INTERNATIONAL LIMITED: COMPANY SNAPSHOT (2023)

- FIGURE 55 NEUSOFT CORPORATION: COMPANY SNAPSHOT (2024)

- FIGURE 56 KONICA MINOLTA, INC.: COMPANY SNAPSHOT (2024)

目次

The global portable ultrasound market is projected to reach USD 3.84 billion by 2030 from USD 2.49 billion in 2025, growing at a CAGR of 9.0% during the forecast period. The increasing demand for point-of-care diagnostics has led to a rise in the need for portable ultrasound technology, particularly through the use of non-invasive imaging methods in various settings. This demand is largely driven by the growing prevalence of chronic and lifestyle-related diseases, highlighting the urgent need for prompt imaging solutions in clinical environments.

| Scope of the Report | |

|---|---|

| Years Considered for the Study | 2023-2030 |

| Base Year | 2024 |

| Forecast Period | 2025-2030 |

| Units Considered | Value (USD billion) |

| Segments | Product, Platform, Application, End User, and Region |

| Regions covered | North America, Europe, Asia Pacific, Latin America, and the Middle East & Africa |

Additionally, advancements in technology have enhanced imaging quality, making it more beneficial and appealing to hospitals, clinics, and remote healthcare providers. A greater emphasis on maternal health and a growing body of evidence supporting the use of portable ultrasound in emergency and intensive care settings are also contributing factors. As we continue to explore virtual healthcare solutions, we can anticipate a significant increase in interest in home-based care and telemedicine.

"The transducers/probes segment is expected to register the highest growth rate in the market during the forecast period."

Transducers/probes comprise the largest portion of the portable ultrasound market due to their essential and specialized role in acquiring images. Each transducer is specifically designed for a particular anatomy and depth, resulting in a variety of types, such as linear transducers for superficial anatomy, curvilinear transducers for deeper organs, and phased array transducers for cardiac applications. This variety is necessary to address a wide range of clinical uses.

Typically, a single portable ultrasound system requires multiple unique probes to fully utilize its diagnostic capabilities. Additionally, transducers are highly engineered devices that incorporate sophisticated piezoelectric components and advanced materials, making them quite expensive on a per-unit basis. Their susceptibility to wear and tear from heavy use and the need for sterilization leads to frequent replacement, which further solidifies their dominant presence in the portable ultrasound industry.

"The trauma & emergency care segment commanded the largest market share in 2024."

Trauma & emergency care account for the largest market share in the portable ultrasound market due to the critical need for rapid, real-time diagnostic imaging in urgent and time-sensitive situations. Portable ultrasound devices enable immediate assessment of internal injuries, bleeding, or organ damage at the point of care-whether in emergency rooms, ambulances, or disaster sites-without requiring patient transport to imaging departments. Their compact size, ease of use, and quick boot-up times make them ideal for fast decision-making in high-pressure environments. Additionally, protocols like FAST (Focused Assessment with Sonography in Trauma) have become standard practice in trauma care, further driving adoption. As emergency services expand globally, especially in developing regions and remote areas, the demand for portable ultrasound in trauma and emergency settings continues to grow, reinforcing its leading market share.

"Hospitals & surgical centers held the largest share of the portable ultrasound market in 2024, by end user."

Hospitals & surgical centers are the primary end users in the portable ultrasound market due to their high patient volume, diverse diagnostic needs, and the perioperative infrastructure that supports various imaging procedures. These facilities frequently utilize portable ultrasound devices for point-of-care diagnostics, emergency situations, pre- and post-operative evaluations, and bedside imaging, particularly in intensive care units (ICUs) and operating rooms. The ability to perform rapid, reliable, and non-invasive scans without needing to move critically ill patients from their beds highlights the value of portable ultrasound in these settings. Additionally, the use of portable systems across routine workflows in cardiology, obstetrics, and musculoskeletal imaging further enhances their adoption in these types of facilities.

"Asia Pacific is expected to register the highest growth rate in the market during the forecast period."

The Asia Pacific region is anticipated to register the highest CAGR during the forecast period, driven by several key trends. The expanding healthcare infrastructure in countries like China, India, and those in Southeast Asia is facilitating the adoption of advanced medical technologies. Coupled with the rising prevalence of chronic diseases and an aging population, there is a growing demand for accessible and affordable diagnostic tools. Portable ultrasound devices are significantly less expensive than CT or MRI machines and traditional ultrasound systems, and they can be utilized in various settings. Additionally, newer devices are continually improving through advancements in artificial intelligence and wireless technology, enhancing both the functionality and appeal of portable ultrasound systems.

A breakdown of the primary participants referred to for this report is provided below:

- By Company Type: Tier 1 (40%), Tier 2 (30%), and Tier 3 (30%)

- By Designation: C-level Executives (55%), Directors (27%), and Others (18%)

- By Region: North America (35%), Europe (32%), Asia Pacific (25%), Latin America (6%), and the Middle East & Africa (2%)

Prominent players in this market are Philips Healthcare (Netherlands), GE Healthcare (US), Canon Medical Systems Corporation (Japan), Siemens Healthineers (Germany), FUJIFILM Corporation (Japan), Hologic Inc.(US), Samsung Electronics Co., Ltd. (South Korea), Esaote SpA (Italy), Chison Medical Technologies Co., Ltd. (China), MobiSante Inc. (US), Clarius (Canada), MedGyn Products, Inc. (US), Promed Technology (China), and Neusoft Corporation (China), among others.

Research Coverage

The portable ultrasound market is segmented by product, platform, application, end user, and region. Key factors influencing market growth include driving forces, restraints, opportunities, and challenges for stakeholders. The report also reviews the leading companies competing in the portable ultrasound market. A micro-level analysis can be conducted to examine trends, growth opportunities, and contributions to the market. Additionally, it highlights potential revenue growth opportunities across various market segments in five major regions.

Key Benefits of Buying the Report

The report is valuable for new entrants in the portable ultrasound market as it provides comprehensive information about the market. This information is essential for understanding various investment opportunities. The report offers insights into both key and smaller players in the market, which can help in creating a solid basis for risk analysis when making investment decisions. It accurately segments the market by end users and regions, providing focused insights into specific market segments. Additionally, the report highlights key trends, challenges, growth drivers, and opportunities to support strategic decision-making through a thorough analysis.

The report provides insights into the following pointers:

- Key drivers (increasing prevalence of chronic diseases, growing demand for point-of-care diagnostics, technological advancements, and growing public and private investments, funding, and grants), restraints (unfavorable reimbursements and high operating costs), opportunities (integration of AI in portable ultrasound, high growth of emerging markets, and development of wearable and wireless ultrasound devices), and challenges (limited battery life and device durability and shortage of sonographers).

- Product Development/Innovation: Emerging technologies in the space, R&D, recent product & service launches in the portable ultrasound market.

- Market Growth: In-depth insights into the portable ultrasound market across varied geographies.

- Market Diversification: Detailed analysis of new products, unexplored geographies, latest trends, and investments in the portable ultrasound market.

- Competitive Assessment: Detailed assessment of market shares, product offerings, and leading strategies of key players, such as Philips Healthcare (Netherlands), GE Healthcare (US), Canon Medical Systems Corporation (Japan), Siemens Healthineers (Germany), and FUJIFILM Corporation (Japan), among others.

TABLE OF CONTENTS

1 INTRODUCTION

- 1.1 STUDY OBJECTIVES

- 1.2 MARKET DEFINITION

- 1.3 MARKET SCOPE

- 1.3.1 PORTABLE ULTRASOUND MARKET SEGMENTATION AND REGIONAL SNAPSHOT

- 1.3.2 INCLUSIONS AND EXCLUSIONS

- 1.4 YEARS CONSIDERED

- 1.5 CURRENCY CONSIDERED

- 1.6 STAKEHOLDERS

2 RESEARCH METHODOLOGY

- 2.1 RESEARCH DATA

- 2.1.1 SECONDARY RESEARCH

- 2.1.1.1 Key data from secondary sources

- 2.1.2 PRIMARY RESEARCH

- 2.1.2.1 Key industry insights

- 2.1.1 SECONDARY RESEARCH

- 2.2 MARKET SIZE ESTIMATION APPROACH

- 2.2.1.1 Approach 1: Company revenue estimation approach

- 2.2.1.2 Approach 2: Customer-based market estimation

- 2.3 MARKET FORECASTING APPROACH

- 2.4 DATA TRIANGULATION AND MARKET BREAKDOWN

- 2.5 MARKET SHARE ASSESSMENT

- 2.6 RESEARCH ASSUMPTIONS

- 2.7 RESEARCH LIMITATIONS

- 2.8 RISK ASSESSMENT

3 EXECUTIVE SUMMARY

4 PREMIUM INSIGHTS

- 4.1 ATTRACTIVE OPPORTUNITIES FOR PLAYERS IN THE PORTABLE ULTRASOUND MARKET

- 4.2 NORTH AMERICA: PORTABLE ULTRASOUND MARKET, BY COUNTRY AND END USER, 2024

- 4.3 GEOGRAPHIC SNAPSHOT OF PORTABLE ULTRASOUND MARKET

5 MARKET OVERVIEW

- 5.1 INTRODUCTION

- 5.2 MARKET DYNAMICS

- 5.2.1 DRIVERS

- 5.2.1.1 Increasing prevalence of chronic diseases

- 5.2.1.2 Growing demand for point-of-care diagnostics

- 5.2.1.3 Rising technological advancements in portable ultrasound devices

- 5.2.1.4 Growing public and private investments, funding, and grants

- 5.2.2 RESTRAINTS

- 5.2.2.1 Unfavorable reimbursements

- 5.2.3 OPPORTUNITIES

- 5.2.3.1 Integration of AI in portable ultrasound

- 5.2.3.2 High growth potential in emerging economies

- 5.2.3.3 Development of wearable and wireless ultrasound devices

- 5.2.4 CHALLENGES

- 5.2.4.1 Limited battery life and device durability

- 5.2.4.2 Shortage of skilled sonographers

- 5.2.1 DRIVERS

- 5.3 VALUE CHAIN ANALYSIS

- 5.4 SUPPLY CHAIN ANALYSIS

- 5.4.1 PROMINENT COMPANIES

- 5.4.2 SMALL AND MEDIUM-SIZED ENTERPRISES

- 5.4.3 MARKETING & SALES, DISTRIBUTION, AND POST-SALES SERVICES

- 5.4.4 END USERS

- 5.5 PORTER'S FIVE FORCES ANALYSIS

- 5.5.1 THREAT OF NEW ENTRANTS

- 5.5.2 BARGAINING POWER OF SUPPLIERS

- 5.5.3 BARGAINING POWER OF BUYERS

- 5.5.4 THREAT OF SUBSTITUTES

- 5.5.5 INTENSITY OF COMPETITIVE RIVALRY

- 5.6 KEY STAKEHOLDERS AND BUYING CRITERIA

- 5.6.1 KEY STAKEHOLDERS IN BUYING PROCESS

- 5.6.2 BUYING CRITERIA

- 5.7 PATENT ANALYSIS

- 5.8 TRADE DATA ANALYSIS

- 5.8.1 IMPORT DATA

- 5.8.2 EXPORT DATA

- 5.9 KEY CONFERENCES AND EVENTS, 2025-2026

- 5.10 UNMET NEEDS AND KEY PAIN POINTS

- 5.11 ECOSYSTEM ANALYSIS

- 5.12 IMPACT OF 2025 US TARIFFS

- 5.12.1 INTRODUCTION

- 5.12.2 KEY TARIFF RATES

- 5.12.3 PRICE IMPACT ANALYSIS

- 5.12.4 IMPACT ON COUNTRY/REGION

- 5.12.4.1 US

- 5.12.4.2 Europe

- 5.12.4.3 Asia Pacific

- 5.12.4.4 Impact on end-user facilities

- 5.13 IMPACT OF GEN AI ON PORTABLE ULTRASOUND MARKET

- 5.14 TRENDS/DISRUPTIONS IMPACTING CUSTOMER BUSINESS

- 5.15 TECHNOLOGY ANALYSIS

- 5.15.1 KEY TECHNOLOGIES

- 5.15.1.1 Probes

- 5.15.1.2 Contrast-enhanced portable ultrasound

- 5.15.1.3 Portable and handheld ultrasound devices

- 5.15.2 COMPLEMENTARY TECHNOLOGIES

- 5.15.2.1 Elastography

- 5.15.2.2 Transrectal Ultrasound

- 5.15.2.3 Transvaginal Ultrasound

- 5.15.3 ADJACENT TECHNOLOGIES

- 5.15.3.1 Positron emission tomography and computed tomography

- 5.15.1 KEY TECHNOLOGIES

- 5.16 CASE STUDY ANALYSIS

- 5.16.1 EFFICIENT POWER FOR HANDHELD ULTRASOUND UNITS

- 5.16.2 ADVANCEMENTS IN USING PORTABLE ULTRASOUND WITH ARTIFICIAL INTELLIGENCE IN PRE-HOSPITAL EMERGENCIES AND DISASTER RESPONSE SETTINGS

- 5.16.3 EFFECTIVENESS OF HANDHELD PORTABLE ULTRASOUND IN RURAL HOSPITAL IN GUATEMALA

- 5.17 REGULATORY LANDSCAPE

- 5.17.1 NORTH AMERICA

- 5.17.1.1 US

- 5.17.1.2 Canada

- 5.17.2 EUROPE

- 5.17.3 ASIA PACIFIC

- 5.17.3.1 Japan

- 5.17.3.2 China

- 5.17.3.3 India

- 5.17.4 REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS

- 5.17.1 NORTH AMERICA

- 5.18 INVESTMENT AND FUNDING SCENARIO

- 5.19 PRICING ANALYSIS

- 5.19.1 AVERAGE SELLING PRICE TREND, BY REGION

- 5.19.2 AVERAGE SELLING PRICE OF HANDHELD ULTRASOUND BY KEY PLAYERS (USD), 2024

- 5.20 REIMBURSEMENT SCENARIO

6 PORTABLE ULTRASOUND MARKET, BY PRODUCT TYPE

- 6.1 INTRODUCTION

- 6.2 TRANSDUCERS/PROBES

- 6.2.1 CURVILINEAR/CONVEX ARRAY

- 6.2.1.1 Allows for wide-field imaging and better visualization of structures at depth

- 6.2.2 LINEAR ARRAY

- 6.2.2.1 Versatile tool in ultrasound imaging

- 6.2.3 PHASED ARRAY

- 6.2.3.1 Ability to steer and focus the portable ultrasound beam electronically to drive growth

- 6.2.4 OTHER ARRAY TYPES

- 6.2.1 CURVILINEAR/CONVEX ARRAY

- 6.3 SYSTEMS & CONSOLES

- 6.3.1 ADVANCED IMAGING CAPABILITIES AND ROBUST PERFORMANCE TO DRIVE GROWTH

- 6.4 ACCESSORIES

- 6.4.1 CRITICAL TO ENSURING IMAGE QUALITY, USER CONVENIENCE, AND INFECTION CONTROL ACROSS CLINICAL ENVIRONMENTS

- 6.5 SOFTWARE & SERVICES

- 6.5.1 ADVANCED FEATURES LIKE REAL-TIME IMAGE GUIDANCE, CLOUD-BASED IMAGE STORAGE AND SHARING, AND AUTOMATED DIAGNOSTICS TO DRIVE GROWTH

7 PORTABLE ULTRASOUND MARKET, BY PLATFORM

- 7.1 INTRODUCTION

- 7.2 TROLLEY/CART BASED

- 7.2.1 INCREASED USE IN ACUTE CARE SETTINGS AND EMERGENCY CARE IN HOSPITALS TO DRIVE GROWTH

- 7.3 HANDHELD

- 7.3.1 INCREASING NUMBER OF TRAUMA/EMERGENCY CASES TO DRIVE DEMAND

- 7.4 LAPTOP BASED

- 7.4.1 ABILITY TO DELIVER NEAR-CART-LEVEL PERFORMANCE IN A COMPACT FORM TO DRIVE GROWTH

- 7.5 TABLET BASED

- 7.5.1 LIGHTWEIGHT AND USER-FRIENDLY DESIGN TO DRIVE DEMAND

8 PORTABLE ULTRASOUND MARKET, BY END USER

- 8.1 INTRODUCTION

- 8.2 HOSPITALS & SURGICAL CENTERS

- 8.2.1 INCREASING NUMBER OF CANCER CASES TO DRIVE DEMAND

- 8.3 IMAGING CENTERS

- 8.3.1 NEED FOR STREAMLINED WORKFLOWS AND POINT-OF-CARE DIAGNOSTICS TO DRIVE GROWTH

- 8.4 AMBULATORY CARE CENTERS

- 8.4.1 INCREASING DEMAND FOR COMPACT PORTABLE ULTRASOUND DEVICES TO DRIVE GROWTH

- 8.5 OTHER END USERS

9 PORTABLE ULTRASOUND MARKET, BY APPLICATION

- 9.1 INTRODUCTION

- 9.2 OBSTETRICS/GYNECOLOGY

- 9.2.1 ADOPTION OF AI IN PORTABLE ULTRASOUND TO DRIVE SEGMENTAL GROWTH

- 9.3 OTHER APPLICATIONS

- 9.4 CARDIOLOGY

- 9.4.1 RISING PREVALENCE OF CARDIAC DISEASES TO DRIVE DEMAND

- 9.4.2 ORTHOPEDIC AND MUSCULOSKELETAL

- 9.4.2.1 Rising prevalence of osteoarthritis to drive growth

- 9.5 VASCULAR

- 9.5.1 NEED FOR EARLY DETECTION OF VASCULAR DISEASES TO DRIVE GROWTH

- 9.6 PEDIATRIC

- 9.6.1 LEVERAGING PEDIATRIC PORTABLE ULTRASOUND TO COMBAT NEONATAL MORTALITY

- 9.7 UROLOGY

- 9.7.1 PORTABLE ULTRASOUND WIDELY USED IN DIAGNOSIS AND TREATMENT OF VARIOUS UROLOGICAL DISORDERS

- 9.7.2 PAIN MANAGEMENT

- 9.7.2.1 Increasing adoption of portable ultrasound in outpatient settings to drive growth

10 PORTABLE ULTRASOUND MARKET, BY REGION

- 10.1 INTRODUCTION

- 10.2 NORTH AMERICA

- 10.2.1 MACROECONOMIC OUTLOOK

- 10.2.2 US

- 10.2.2.1 Presence of advanced healthcare infrastructure to drive market

- 10.2.3 CANADA

- 10.2.3.1 New product launch & conference events to drive market

- 10.3 EUROPE

- 10.3.1 MACROECONOMIC OUTLOOK

- 10.3.2 GERMANY

- 10.3.2.1 Rapid expansion in applications of portable ultrasound technologies to drive market

- 10.3.3 UK

- 10.3.3.1 Increase in awareness about different diagnostic imaging procedures to drive market

- 10.3.4 FRANCE

- 10.3.4.1 Increasing demand for portable ultrasound devices for routine health check-ups, prenatal care, and diagnostic procedures to drive market

- 10.3.5 ITALY

- 10.3.5.1 Increased availability of reimbursement coverage for diagnostic procedures to drive market

- 10.3.6 SPAIN

- 10.3.6.1 Growing adoption of point-of-care portable ultrasound to drive market

- 10.3.7 REST OF EUROPE

- 10.4 ASIA PACIFIC

- 10.4.1 MACROECONOMIC OUTLOOK

- 10.4.2 CHINA

- 10.4.2.1 Emphasis on modernization and expansion of rural healthcare infrastructure to drive market

- 10.4.3 JAPAN

- 10.4.3.1 Established healthcare infrastructure and research facilities to drive market

- 10.4.4 INDIA

- 10.4.4.1 Rising adoption of advanced diagnostic imaging technologies to drive market

- 10.4.5 AUSTRALIA

- 10.4.5.1 Increasing investments in healthcare infrastructure to drive market

- 10.4.6 SOUTH KOREA

- 10.4.6.1 Rising investments in disease diagnostic system development to drive market

- 10.4.7 REST OF ASIA PACIFIC

- 10.5 LATIN AMERICA

- 10.5.1 MACROECONOMIC OUTLOOK

- 10.5.2 BRAZIL

- 10.5.2.1 Growing adoption of healthcare insurance to drive market

- 10.5.3 MEXICO

- 10.5.3.1 Investment in portable ultrasound devices to drive market

- 10.5.4 REST OF LATIN AMERICA

- 10.6 MIDDLE EAST & AFRICA

- 10.6.1 MACROECONOMIC OUTLOOK

- 10.6.2 GCC COUNTRIES

- 10.6.2.1 Government initiatives aimed at digital health and telemedicine to drive market

- 10.6.3 REST OF MIDDLE EAST & AFRICA

11 COMPETITIVE LANDSCAPE

- 11.1 INTRODUCTION

- 11.2 KEY PLAYER STRATEGIES/RIGHT TO WIN

- 11.2.1 OVERVIEW OF STRATEGIES ADOPTED BY PLAYERS IN PORTABLE ULTRASOUND MARKET

- 11.3 REVENUE ANALYSIS, 2021-2024

- 11.4 MARKET SHARE ANALYSIS, 2024

- 11.4.1 RANKING OF KEY MARKET PLAYERS

- 11.5 COMPANY EVALUATION MATRIX: PORTABLE ULTRASOUND MARKET, 2024

- 11.5.1 STARS

- 11.5.2 EMERGING LEADERS

- 11.5.3 PERVASIVE PLAYERS

- 11.5.4 PARTICIPANTS

- 11.5.5 COMPANY FOOTPRINT: KEY PLAYERS, 2024

- 11.5.5.1 Company footprint

- 11.5.5.2 Product type footprint

- 11.5.5.3 Platform footprint

- 11.5.5.4 Application footprint

- 11.5.5.5 End user footprint

- 11.5.5.6 Region footprint

- 11.6 COMPANY EVALUATION MATRIX: STARTUPS/SMES (2024)

- 11.6.1 PROGRESSIVE COMPANIES

- 11.6.2 RESPONSIVE COMPANIES

- 11.6.3 DYNAMIC COMPANIES

- 11.6.4 STARTING BLOCKS

- 11.7 COMPANY VALUATION AND FINANCIAL METRICS

- 11.7.1 FINANCIAL METRICS

- 11.7.2 COMPANY VALUATION

- 11.8 BRAND/PRODUCT COMPARISON

- 11.9 COMPETITIVE SCENARIO

- 11.9.1 PRODUCT LAUNCHES & APPROVALS

- 11.9.2 DEALS

12 COMPANY PROFILES

- 12.1 KEY PLAYERS

- 12.1.1 GE HEALTHCARE

- 12.1.1.1 Business overview

- 12.1.1.2 Products offered

- 12.1.1.3 Recent developments

- 12.1.1.3.1 Product launches

- 12.1.1.3.2 Deals

- 12.1.1.3.3 Other developments

- 12.1.1.4 MnM view

- 12.1.1.4.1 Right to win

- 12.1.1.4.2 Strategic choices

- 12.1.1.4.3 Weaknesses & competitive threats

- 12.1.2 PHILIPS HEALTHCARE

- 12.1.2.1 Business overview

- 12.1.2.2 Products offered

- 12.1.2.3 Recent developments

- 12.1.2.3.1 Product launches

- 12.1.2.3.2 Deals

- 12.1.2.4 MnM view

- 12.1.2.4.1 Right to win

- 12.1.2.4.2 Strategic choices

- 12.1.2.4.3 Weaknesses & competitive threats

- 12.1.3 CANON MEDICAL SYSTEMS CORPORATION

- 12.1.3.1 Business overview

- 12.1.3.2 Products offered

- 12.1.3.3 Recent developments

- 12.1.3.3.1 Product launches

- 12.1.3.3.2 Deals

- 12.1.3.3.3 Expansions

- 12.1.3.4 MnM view

- 12.1.3.4.1 Right to win

- 12.1.3.4.2 Strategic choices

- 12.1.3.4.3 Weaknesses & competitive threats

- 12.1.4 SIEMENS HEALTHINEERS AG

- 12.1.4.1 Business overview

- 12.1.4.2 Products offered

- 12.1.4.3 Recent developments

- 12.1.4.3.1 Product launches

- 12.1.4.3.2 Deals

- 12.1.4.3.3 Expansions

- 12.1.4.4 MnM view

- 12.1.4.4.1 Right to win

- 12.1.4.4.2 Strategic choices

- 12.1.4.4.3 Weaknesses & competitive threats

- 12.1.5 FUJIFILM CORPORATION

- 12.1.5.1 Business overview

- 12.1.5.2 Products offered

- 12.1.5.3 Recent developments

- 12.1.5.3.1 Product launches

- 12.1.5.3.2 Deals

- 12.1.5.3.3 Expansions

- 12.1.5.4 MnM view

- 12.1.5.4.1 Right to win

- 12.1.5.4.2 Strategic choices

- 12.1.5.4.3 Weaknesses & competitive threats

- 12.1.6 HOLOGIC, INC.

- 12.1.6.1 Business overview

- 12.1.6.2 Products offered

- 12.1.6.3 Recent developments

- 12.1.6.3.1 Product launches

- 12.1.6.3.2 Deals

- 12.1.6.3.3 Expansions

- 12.1.7 SAMSUNG ELECTRONICS CO., LTD.

- 12.1.7.1 Business overview

- 12.1.7.2 Products offered

- 12.1.7.3 Recent developments

- 12.1.7.3.1 Product launches

- 12.1.7.3.2 Deals

- 12.1.7.3.3 Other developments

- 12.1.8 MINDRAY MEDICAL INTERNATIONAL LIMITED

- 12.1.8.1 Business overview

- 12.1.8.2 Products offered

- 12.1.8.3 Recent developments

- 12.1.8.3.1 Product launches

- 12.1.8.3.2 Deals

- 12.1.9 ESAOTE SPA

- 12.1.9.1 Business overview

- 12.1.9.2 Products offered

- 12.1.9.3 Recent developments

- 12.1.9.3.1 Product launches

- 12.1.9.3.2 Other developments

- 12.1.10 CHISON MEDICAL TECHNOLOGIES CO., LTD.

- 12.1.10.1 Business overview

- 12.1.10.2 Products offered

- 12.1.10.3 Recent developments

- 12.1.10.3.1 Product launches

- 12.1.10.3.2 Deals

- 12.1.11 NEUSOFT CORPORATION

- 12.1.11.1 Business overview

- 12.1.11.2 Products offered

- 12.1.11.3 Recent developments

- 12.1.11.3.1 Product launches

- 12.1.12 KONICA MINOLTA, INC.

- 12.1.12.1 Business overview

- 12.1.12.2 Products offered

- 12.1.12.3 Recent developments

- 12.1.12.3.1 Product launches

- 12.1.12.3.2 Deals

- 12.1.13 CLARIUS

- 12.1.13.1 Business overview

- 12.1.13.2 Products offered

- 12.1.13.3 Recent developments

- 12.1.13.3.1 Product launches and approvals

- 12.1.13.3.2 Deals

- 12.1.14 MEDGYN PRODUCTS, INC.

- 12.1.14.1 Business overview

- 12.1.14.1.1 Products offered

- 12.1.14.1 Business overview

- 12.1.15 PROMED TECHNOLOGY CO., LTD.

- 12.1.15.1 Business overview

- 12.1.15.2 Products offered

- 12.1.1 GE HEALTHCARE

- 12.2 OTHER COMPANIES

- 12.2.1 WHITE EAGLE SONIC TECHNOLOGIES, INC.

- 12.2.2 PERLONG MEDICAL EQUIPMENT CO., LTD.

- 12.2.3 YOUKEY MEDICAL

- 12.2.4 SIUI

- 12.2.5 TELEMED, MEDICAL IMAGING EQUIPMENT DESIGN & MANUFACTURING

- 12.2.6 BUTTERFLY NETWORK, INC.

- 12.2.7 ALPINION MEDICAL SYSTEMS

- 12.2.8 EDAN INSTRUMENTS, INC.

- 12.2.9 SHENZHEN LANDWIND INDUSTRY CO., LTD

- 12.2.10 ECHONOUS INC.

- 12.2.11 MOBISANTE

- 12.2.12 SHENZHEN WISONIC MEDICAL TECHNOLOGY CO., LTD

- 12.2.13 SHENZHEN BIOCARE BIO-MEDICAL EQUIPMENT CO., LTD

- 12.2.14 SONOSCAPE MEDICAL CORP

- 12.2.15 CURA HEALTHCARE

13 APPENDIX

- 13.1 DISCUSSION GUIDE

- 13.2 KNOWLEDGESTORE: MARKETSANDMARKETS' SUBSCRIPTION PORTAL

- 13.3 CUSTOMIZATION OPTIONS

- 13.4 RELATED REPORTS

- 13.5 AUTHOR DETAILS

- 発行日

- 発行

- MarketsandMarkets

- ページ情報

- 英文 308 Pages

- 納期

- 即納可能