ポータブル超音波膀胱スキャナー:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)

Portable Ultrasound Bladder Scanner - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030)- 発行日

- ページ情報

- 英文 110 Pages

- 納期

- 2~3営業日

- 商品コード

- 1846324

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

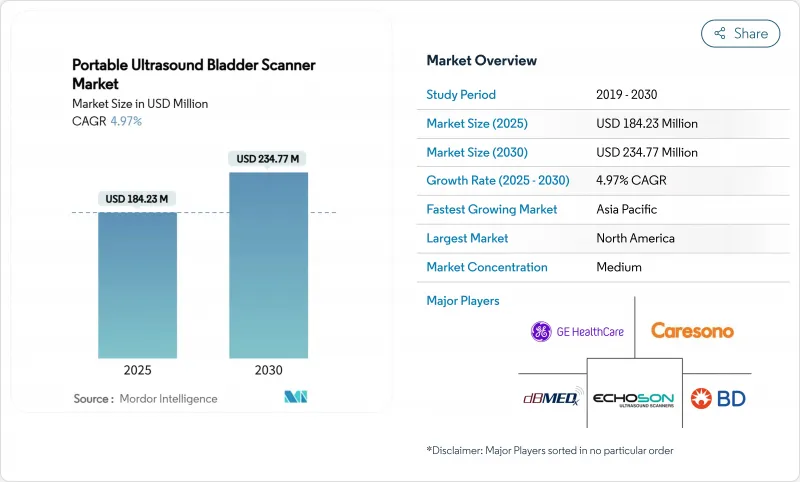

ポータブル超音波膀胱スキャナ市場規模は、2025年に1億8,423万米ドルと推計され、予測期間(2025~2030年)のCAGRは4.97%で、2030年には2億3,477万米ドルに達すると予測されます。

この成長は、技術が成熟し競合が激化しても続いています。人口の高齢化、超音波コンポーネントの小型化、有利な償還更新が需要を維持する一方で、規制の複雑さとオペレータートレーニングの格差が採用を抑制しています。市場リーダーは、AIを活用した自動化、ポートフォリオの拡大、長期ケア、在宅ケア、外来環境向けの標的ソリューションで対応しています。こうした市場促進要因に加え、市場はより鮮明なセグメンテーションと地理的拡大を目の当たりにしています。競合には、世界的な画像処理大手と機敏な新興企業があり、両グループともAIを組み込んで精度の向上とスキャン時間の短縮を図っています。最大の障壁は、訓練されたユーザーの持続的な不足であるが、画像の取り込みと解釈を自動化するAIツールによって一部相殺されています。

世界のポータブル超音波膀胱スキャナー市場の動向と洞察

高齢化人口の急増が膀胱容量モニタリングの需要を高める

65歳以上の高齢者数はかつてないペースで増加しており、前立腺肥大症や関連する泌尿器系合併症の発生率が高まっています。Scientific Reports誌は、2024年に世界で1億1,250万人の前立腺肥大症患者が発生し、その有病率が最も高いのは東欧、中央ラテンアメリカ、アンデスラテンアメリカであると指摘しています。さらにメディケアのデータによれば、受給者の11.2%が尿失禁であり、熟練した介護施設では20.6%に上昇します。このような人口統計は、日常的な膀胱容積モニターを増加させ、携帯型超音波膀胱スキャナー市場にとって臨床的・経済的に説得力のある事例となります。

非侵襲的なポイントオブケア診断へのヘルスケアシフト

臨床プロトコールは現在、感染症の減少、患者の快適さ、迅速な意思決定を優先しています。2024年の急性脳卒中研究では、携帯型膀胱超音波の採用後に尿路結石が4.0%に減少し、同時に入院期間も短縮しました。メディケアの2025年医師診療報酬明細書では、遠隔診断ツールを奨励する遠隔医療と介護者トレーニングのコードが導入されました。これらの改革は、在宅医療や地域社会での導入促進を直接的に支援するものです。

超音波判読の熟練オペレーター不足

プライマリーケアや長期ケア施設では、正式な超音波検査のトレーニングはまだ限られています。自動膀胱輪郭描出などのAI機能により学習曲線は短縮されるもの、これらのツールにはまだ統合費用とユーザーの信頼が必要です。小規模の医療機関では、診療報酬が即座に確定しない限り、投資を躊躇します。

セグメント分析

ポータブル超音波膀胱スキャナー市場において、3Dスキャナーは2024年の売上高の62.43%を占めました。その容積精度は、カテーテルエラーリスクが高い脱腸症例を含む複雑な解剖学的構造に適しています。とはいえ、アルゴリズムのアップグレードで精度帯が厳しくなっているため、2Dスキャナは2025~2030年にCAGR 8.78%で拡大します。メモリ効率に優れたセグメンテーションは、より低価格のプロセッサーで実行されるようになり、平均販売価格を押し下げ、対応可能な需要を拡大しています。調達チームは、絶対精度よりも価格性能比を比較するようになっており、リソースに制約のある環境に2Dを浸透させることができます。そのため、ポータブル超音波膀胱スキャナーの市場規模は、3Dよりも2Dの方が急速に拡大すると予測されるが、後者は依然として急性度の高い病棟で使用されることが多いです。

ハンドヘルド型フォームファクターの進歩が2Dのチャンスをさらに広げます。統合されたAIは直交ビューの撮影をオペレーターに依存しないようにし、Wi-Fi接続は記録の転送を効率化します。大手3Dベンダーは、ソフトウェアライセンスや保証期間の延長をバンドルすることで対応しています。その結果、競合はすべてのスキャナータイプの総所有コストを改善し、新興国全体で2桁の出荷台数成長を維持します。

地域分析

北米がポータブル超音波膀胱スキャナー市場の2024年売上高で39.81%を占めトップです。FDAの格下げによって市場投入までの時間が短縮され、ポートフォリオの更新が迅速に行われるようになりました。ラテンアメリカではメキシコの私立病院が需要の先頭に立っています。

欧州は第2位です。ドイツは、留置カテーテルの普及率が13.4%に達する複数施設の介護施設での採用が原動力となり、最も多い本数を記録しています。英国とフランスがこれに続き、院内感染削減を目標とする国の保健衛生上の優先事項を活用しています。南欧州では、高齢化によって公的ヘルスケア予算が伸び悩み、費用対効果の高い膀胱モニタリングへの関心が高まっています。

アジア太平洋はCAGR 9.69%と最も急速な成長を遂げます。中国は、プライマリ・クリニックへの国家投資と世界最大の高齢者集団から利益を得ています。国内ベンダーは手頃な価格のスキャナーを供給しているが、多国籍企業が高級病院向けを維持しています。日本の超高齢化社会は一人当たりの利用率を高め、インドの中産階級は都市部での普及を促進します。サムスン・メディソンのAIプッシュのような戦略的買収は、この地域のポータブル超音波膀胱スキャナー市場をさらに刺激します。

中東・アフリカと南米は、着実だが不均一な進展を示しています。GCC諸国の病院近代化には膀胱スキャナー配備が含まれているが、農村部でのアクセスは遅れています。南米ではブラジルとアルゼンチンが、都市部の民間ネットワーク内で圧倒的な売上を誇っています。そのため、都市と農村の隔たりが、地域ごとのマーケティング戦術やアフターセールスにおける足跡を形作っています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリスト・サポート

よくあるご質問

目次

第1章 導入

- 調査の前提条件と市場定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 高齢化社会の到来による膀胱容量モニタリング需要の高まり

- ヘルスケアにおける非侵襲的ポイントオブケア診断へのシフト

- ポータブルおよびハンドヘルド超音波プラットフォームの絶え間ない技術革新

- 救急、クリティカルケア、プライマリセッティングにおけるPOCUSの採用拡大

- 泌尿器疾患の有病率の上昇

- AIとスマート画像技術の統合

- 市場抑制要因

- 超音波判読の熟練オペレーター不足

- 地域によって異なる償還とコーディングの枠組み

- 複雑な規制認可プロセス

- 複雑な症例における精度の限界

- 技術的展望

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模・成長予測(単位:米ドル)

- スキャナータイプ別

- 2Dポータブル超音波膀胱スキャナー

- 3Dポータブル超音波膀胱スキャナー

- 装置タイプ別

- ハンドヘルドポータブル

- モバイルカート

- 卓上型

- エンドユーザー別

- 病院・クリニック

- 画像診断センター

- 外来手術センター

- 在宅介護施設

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他アジア太平洋地域

- 中東・アフリカ

- GCC

- 南アフリカ

- その他中東とアフリカ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 戦略的な動き

- 市場シェア分析

- 企業プロファイル

- Verathon Inc.

- GE Healthcare Technologies Inc.

- LABORIE Medical Technologies Corp.

- dBMEDx Inc.

- Caresono Technology Co., Ltd.

- Vitacon US LLC

- EchoNous(Signostics Inc.)

- Sonostar Technologies Co., Limited

- Becton, Dickinson and Company

- Wuhan Tianyi Electronic Co., Ltd.

- MCube Technology Co., Ltd.

- SRS Medical Systems Inc.

- Echo-Son SA

- Butterfly Network, Inc.

- Clarius Mobile Health Corp.

- SonoScape Medical Corp.

- Vave Health

- Mindray Bio-Medical Electronics Co., Ltd.

- Koninklijke Philips N.V.(Philips Healthcare)

- Meike Co., Ltd.(CubeScan)

第7章 市場機会と将来展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 110 Pages

- 納期

- 2~3営業日