果物および野菜加工市場:市場シェア分析、業界動向、統計、成長予測(2026年~2031年)

Fruits And Vegetables Processing - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 130 Pages

- 納期

- 2~3営業日

- 商品コード

- 1906011

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

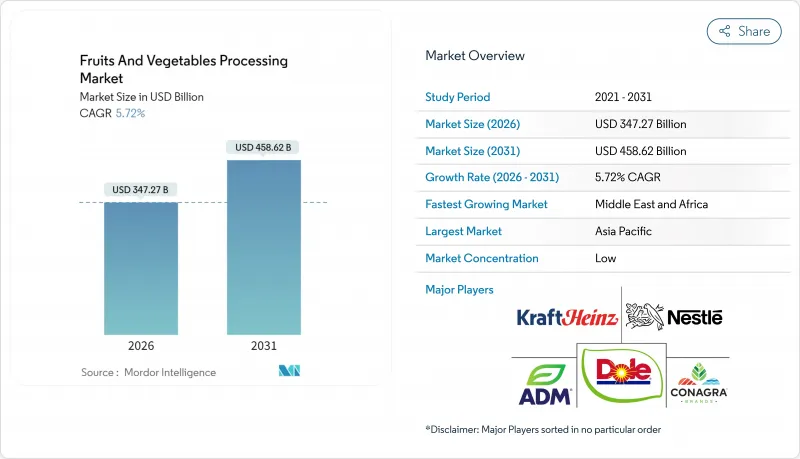

2026年の果物および野菜加工市場の規模は3,472億7,000万米ドルと推定されており、2025年の3,284億8,000万米ドルから成長が見込まれます。

2031年の予測では4,586億2,000万米ドルに達し、2026年から2031年にかけてCAGR5.72%で拡大する見通しです。

共働き世帯の増加、都市型ライフスタイルの普及、コールドチェーン技術の進歩により、調理不要の農産物に対する需要が高まっています。高圧処理、個別急速冷凍、自動化などの技術投資により、加工業者は栄養価を損なうことなく長期保存を実現しています。アジア太平洋地域と北米における政府資金は工場の近代化を加速させており、廃棄物ゼロを義務付ける小売規制は加工業者に不揃いな原材料のアップサイクルを促しています。競合圧力は依然として中程度です。これは、世界の企業が戦略的買収とプレミアムポジショニングを活用して、原材料コストの変動や高い資本需要に直面する中小企業との差を広げているためです。

世界の果物および野菜加工市場の動向と洞察

利便性と長期保存性を求める需要の高まり

都市部の消費者が健康的で時短効果のある食品を求める中、利便性は所得層を問わず購買の主要な動機となっています。高圧処理技術により、加熱を伴わない常温保存可能な果汁や野菜ピューレの製造が可能となり、ブランドはクリーンラベル要件を満たすことができます。2024年の欧州食品安全機関(EFSA)による規制承認と米国食品医薬品局(FDA)の一貫したガイダンスにより安全性の懸念が解消され、主要加工業者は商業規模の高圧処理装置の導入を進めています。早期導入企業は、生鮮品のような味わいを保ちながら6ヶ月の冷蔵保存期間を実現することで、プレミアム価格設定を実現しています。オンライン食料品プラットフォームで販売するブランドは、鮮度保持期間の延長によりラストマイル配送時の廃棄物が削減されるため、さらなる競争優位性を獲得しています。

新興経済国におけるコールドチェーン能力の拡大

中国、インド、ベトナムにおける政府の記録的な支出が収穫後物流を変革しています。中国の冷蔵倉庫面積は2023年に307億4,270万m3に達し、農産物の低温処理率は2024年に32.0%に向上しました。インドでは399件の認可済みコールドチェーンプロジェクトが、加工業者向けの農村供給網を開拓し収穫後損失を削減しています。カナダとベトナムの助成金制度は、先進国・発展途上国を問わず、近代的な加工施設が農村部の雇用創出と輸出拡大の触媒と見なされていることを示しています。処理能力が拡大するにつれ、加工業者は農場に近い場所へ進出。これにより腐敗を抑制し、付加価値の高い形態を通じてより高い利益率を獲得しています。

原料価格の変動と農場出荷量の変動

天候リスクや地政学的要因により農産物コストが急騰し、利益率が圧迫されます。米国農務省(USDA)の乾燥豆・エンドウ豆価格変動指数は2025年度見通しで急上昇し、ヘッジ環境の厳しさを示唆しています。中小加工業者は先物契約の確保に苦慮し、拡張計画を延期するケースが多発。大手企業は調達先多様化や商品ヘッジプログラムを活用しますが、価格敏感市場では転嫁価格設定が制限され、収益性は圧迫され続けています。

セグメント分析

2025年、果物加工部門は果物および野菜加工市場収益の54.12%を占めました。これは数十年にわたり確立された供給網と消費者の認知度により、生産量が維持されたためです。一方、野菜加工部門は2031年までにCAGR6.39%で成長が見込まれています。加工業者はスープ、ミールキット、スナックパック向けの野菜加工へ生産能力を再配分しており、植物性タンパク質や低炭水化物ダイエットへの需要に対応しています。ベトナムの2024年輸出額が70億米ドルに達すると予測される背景には、品質管理の向上により北東アジア市場が開拓されていることが挙げられます。設備サプライヤーからは、IQFほうれん草やブロッコリー用モジュールの受注増加が報告されており、加工業者がフルーツピューレ以外の製品へ多角化を進めていることを示しています。

野菜需要の勢いは、均一な盛り付けを実現する分量管理済み冷凍ミックスを必要とするファストフード店や社内食堂にも起因しています。アジア各国政府の栄養キャンペーンが野菜摂取量の増加を後押しし、蒸し湯通し・冷凍加工に適したニンジン、カボチャ、オクラの品種における契約栽培を促進しています。小売業者がプレミアム冷凍食品コーナーを拡大する中、野菜SKUの棚割拡大が見込まれ、10年以内に果物とのシェア差が縮小する見通しです。

地域別分析

2025年、アジア太平洋地域は世界の収益の33.52%を占めました。これは、豊富な農業資源、拡大する中産階級、そして冷蔵倉庫への多額の投資が牽引したものです。中国では307億4,270万立方メートルの冷蔵能力が初動品質を向上させ、都市部のスーパーマーケットや輸出市場を支えました。ベトナムでは2024年1~7月期の輸出が前年比24.3%増加し、中国・韓国・日本向けドリアン、ドラゴンフルーツ、バナナの出荷が牽引しました。ソンラ省の年間5万2,000トン処理能力計画など、生産地近郊での加工クラスター開発に向けた取り組みが顕著です。一方、中東・アフリカ地域はパイナップル、マンゴー、トマト加工施設への原料産地近接投資により、7.96%のCAGRで最速成長を記録しました。湾岸諸国の輸入業者はエジプトやモロッコへのハブ施設投資によりサプライチェーンを多様化し、長距離輸送への依存度を低減しています。GCC諸国におけるスーパーマーケットの普及率上昇と観光業の拡大は、冷凍・缶詰農産物の需要を押し上げました。一方、助成金によるカンボジアの施設建設は、東南アジア諸国がこれらの地域を成長回廊として重視していることを示しています。

北米と欧州は成熟市場でありながら収益性の高い市場であり、厳格な安全規制と高い消費者期待によって形成されています。米国では、超加工食品がカロリー摂取量の60%を占める中、添加物に対する監視強化により、加工業者は高圧処理(HPP)の採用やナトリウム含有量の削減を進めています。EUの再生可能性に関する規則2025/40は、単一素材のパウチや再生PETトレイへの移行を促進し、コンプライアンスコストの増加をもたらしています。近代化を支援するため、カナダは8,900万米ドルの助成金を拠出し、事業者が自動化された衛生的な生産ラインへアップグレードすることを可能にしました。数量ベースの成長は依然として緩やかなもの、クリーンラベルの冷凍・冷蔵製品に対して消費者がプレミアム価格を支払う傾向が続き、これらの成熟市場における嗜好の変化を反映して、価値ベースの成長は持続しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 利便性と長期保存性を備えた農産物への需要増加

- 新興国におけるコールドチェーン能力の拡大

- クリーンラベル食品向け高圧処理(HPP)技術の普及拡大

- アップサイクリング- 規格外農産物を活用し、廃棄ゼロ小売規制への対応を実現

- 政府の栄養強化規制が加工技術の向上を促進

- オンライン食料品販売及び消費者直販(DTC)チャネルが加工農産物の販売を加速

- 市場抑制要因

- 原料価格の変動性および農場出荷量の変動

- 衛生管理・自動化対応設備の高額な設備投資

- 「加工品=健康に悪い」という消費者の認識

- 環境配慮型包装に関する法規制によるコンプライアンスコストの増加

- バリュー/サプライチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- タイプ別

- 果物

- 野菜

- 製品別

- フレッシュ

- 生鮮カット

- 缶詰

- 冷凍

- 乾燥・脱水加工品

- ジュース・ピューレ

- エンドユーザー別

- 食品加工産業

- フードサービス/HoReCa

- 小売/家庭用品

- スーパーマーケット/ハイパーマーケット

- コンビニエンスストア/食料品部門

- オンライン小売業者

- その他

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- その他北米地域

- 欧州

- ドイツ

- 英国

- イタリア

- フランス

- スペイン

- オランダ

- ポーランド

- ベルギー

- スウェーデン

- その他欧州地域

- アジア太平洋地域

- 中国

- インド

- 日本

- オーストラリア

- インドネシア

- 韓国

- タイ

- シンガポール

- その他アジア太平洋地域

- 南米

- ブラジル

- アルゼンチン

- コロンビア

- チリ

- ペルー

- その他南米

- 中東・アフリカ

- 南アフリカ

- サウジアラビア

- アラブ首長国連邦

- ナイジェリア

- エジプト

- モロッコ

- トルコ

- その他中東・アフリカ地域

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場ランキング分析

- 企業プロファイル

- Kraft Heinz Company

- Conagra Brands

- Nestle S.A.

- Archer Daniels Midland(ADM)

- Dole plc

- Del Monte Foods

- Agrana Beteiligungs-AG

- B&G Foods

- Albertsons Companies

- SVZ International

- Olam Group

- JBT Corporation

- Bohler AG

- GEA Group AG

- Tetra Pak

- Bonduelle Group

- Seneca Foods

- SunOpta

- The J. M. Smucker Company

- Hain Celestial Group

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 130 Pages

- 納期

- 2~3営業日