魚醤:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Fish Sauce - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 1906000

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

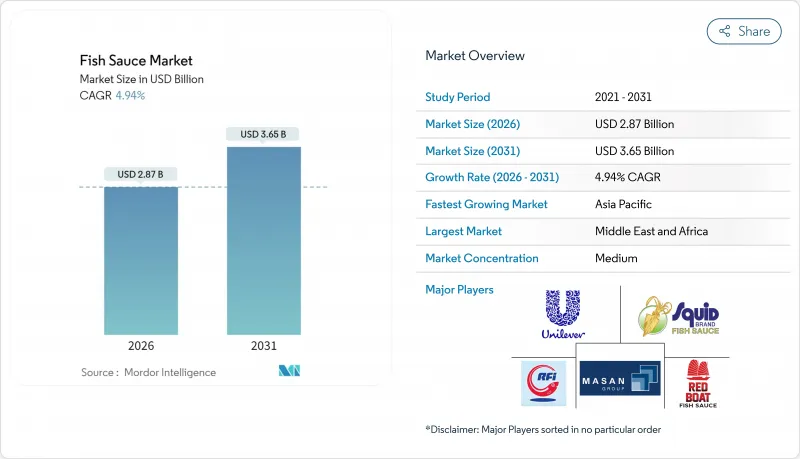

2026年の魚醤市場規模は28億7,000万米ドルと推定され、2025年の27億3,000万米ドルから成長が見込まれます。

2031年には36億5,000万米ドルに達する見通しで、2026年から2031年にかけてCAGR4.94%で拡大する見込みです。

この成長は、アジアの風味に対する世界の需要の高まり、ハラール食品への支出増加、クリーンラベル調味料への移行によって牽引されています。しかしながら、アンチョビ資源への気候圧力が顕著な需給バランスを悪化させ、長期的な価格安定を脅かしています。これに対応し、大手生産者は垂直統合、ブロックチェーンによるトレーサビリティ、生産能力の拡大に取り組み、原材料の安定供給を確保しています。これらの戦略は、ソースのうま味の強度、保存安定性、多様な料理への汎用性を重視するファストフード店やレトルト食品メーカーからの需要増加と合致しています。同時に、先進国の規制当局は減塩目標を強化しており、生産者は味の本質と再配合の微妙なバランスを模索しつつ、分量管理された包装も考慮する必要があります。

世界の魚醤市場の動向と洞察

アジア料理の世界の化

人口動態の変化と文化の融合を背景に、アジアの風味は世界の外食産業においてますます定番化しています。ユニリーバ・フードソリューションズによる分析(21カ国における3億1,200万件の検索から23万7000のキーワードを分析)では、中華料理と日本料理が世界のトップ5人気料理にランクインしていることが明らかになりました。一方、韓国料理とフィリピン料理の人気も急速に高まっています。この動向はエスニックレストランに留まらず、主流のレストランでも「ボーダレス・キュイジーヌ」というアプローチが採用され、食材の工夫によって東洋のうまみを西洋料理にシームレスに融合させています。この食文化の変化において、移住と旅行は重要な役割を果たしており、旅行者の76%が現地の本場の食体験を望んでいると回答しています。これが逆に、帰国後の身近な味への需要を後押ししています。この食文化の潮流において、Z世代は特に顕著な存在です。彼らは実験的な食体験を楽しみ、手頃な価格で高品質を求める傾向があり、従来の食事よりも体験型のダイニングを好みます。世界の化が進展する中、魚醤のような食材はニッチなエスニック食材から必須の風味増強剤へと進化し、多様なメニューカテゴリーに浸透しつつあります。

クリーンラベルへの需要と自然なうま味

消費者が原材料表示を厳しくチェックする中、クリーンラベル運動が勢いを増し、調味料業界に再構築を迫っています。この変化により、魚と塩のみを自然発酵で製造する伝統的な魚醤が、主要なうま味源として位置づけられています。消費者が認識可能な成分を求め、合成添加物を避ける中、魚醤の本物のうま味の複雑さは比類のないものです。食品メーカーが人工の風味増強剤や保存料の使用廃止を迫られる中、この本物の味わいが重要性を増しています。さらに、持続可能性が重要視される中、消費者は選択においてトレーサビリティと環境責任を優先します。認証やブロックチェーンによるトレーサビリティで裏付けられた、伝統的な製造方法、持続可能な調達、透明性のあるサプライチェーンをアピールする生産者は、プレミアムなポジショニングの機会を得ています。

高ナトリウム摂取に関する健康懸念

ナトリウム摂取量削減を目指す公衆衛生施策により、伝統的な魚醤メーカーは製品改良の大きな圧力に直面しています。これは世界保健機関(WHO)が魚醤を「介入が必要な高ナトリウム調味料」として特定したことを受けた動きです。WHOは1日あたりのナトリウム摂取量を2,000mg未満に抑えることを推奨しております。しかしながら、世界平均は懸念される4,310mgに達しており、魚醤をはじめとする加工食品がこの過剰摂取に顕著な役割を果たしております。米国食品医薬品局(FDA)は155の食品カテゴリーにわたり自主的なナトリウム削減目標を設定しており、この規制動向は近い将来、輸入調味料にも拡大される可能性があります。マイクロシミュレーション分析は、業界全体での再配合が広まれば医療費の大幅な削減につながると示唆しており、この傾向をさらに裏付けています。しかしながら、伝統的な魚醤の発酵工程には課題があります。保存と風味の両面で高濃度の塩分が必要であるため、製品の品質を損なわずに再配合する取り組みは複雑を極めます。消費者教育は極めて重要です。特に魚醤は少量でも強い風味を提供できるため、多くの加工食品よりも比較的低いナトリウム含有量で十分な味わいが得られるからです。適応を図るには、低ナトリウム代替品、塩化カリウムへの置換、あるいは風味の強度を維持しつつ1食分あたりのナトリウム含有量を削減する濃縮製法といった革新的な手法を生産者が模索することが考えられます。

セグメント分析

2025年時点で、従来型魚醤は78.04%という圧倒的な市場シェアを占めていました。しかし有機製品は急成長を続けており、2031年までにCAGR6.43%が見込まれています。この変化は、クリーンラベル製品を求める消費者の嗜好が高まっていることを示しています。従来型セグメントの強固な地位は、確立された生産インフラ、コスト面での優位性、特に価格感度が重要な要素となるアジアの伝統的市場における広範な流通網に起因しています。一方、有機認証は透明性と持続可能な生産手法を求める消費者の高まるニーズに応えるものです。この適合性はプレミアム市場機会を創出するだけでなく、生産量が減少しても高い利益率を実現します。有機セグメントの魅力は、認証を受けた持続可能な漁業や有機塩を重視する厳格な原材料調達によってさらに高まっています。これは真の持続可能性に対してプレミアム価格を支払う意思のある環境意識の高い消費者に共感を呼んでいます。

規制当局は有機手法を支持する傾向にあり、米国農務省(USDA)有機基準や国際的な同等基準は先進国市場での優位性を提供します。有機セグメントの成長は、より広範なクリーンラベル運動を反映しており、消費者は馴染みのある原材料を使用した最小限の加工製品へと移行しています。この動向は、伝統的な発酵方法と有機的価値観を自然に結びつけます。この変化に直面し、従来型生産者は持続可能な手法の導入を迫られています。対応が遅れれば、特に有機製品が優れた陳列スペースを確保し、消費者の強い支持を得ている高級小売市場において、有機代替品に市場シェアを奪われるリスクがあります。

本レポートは、世界の魚醤市場シェアと主要企業を網羅し、製品タイプ(工業用・伝統的)、組成(量販向け・プレミアム)、エンドユーザー(食品メーカー・小売・外食産業)、地域(北米、欧州、アジア太平洋、南米、中東・アフリカ)別に分析しています。上記全セグメントの市場規模は米ドルベースで提示されます。

地域別分析

2025年時点で、アジア太平洋地域は74.92%という圧倒的な市場シェアを占めており、豊かな文化的統合と強固な生産インフラが背景にあります。しかしながら、同地域ではサプライチェーンの脆弱性、特に気候変動がアンチョビ資源に与える影響に起因する課題に直面しています。生産拠点としてベトナムとタイが顕著な存在感を示しており、ベトナム単独でも年間約4億1,800万リットルを生産しています。特に、米国料理連盟のデータによれば、ベトナムの平均的な消費者は年間約1ガロン(約3.8リットル)を消費しています。しかしながら、環境変化により伝統的な生産方法は脅威に晒されています。ブリティッシュコロンビア大学の予測では、温暖化が中程度であっても南シナ海では魚類資源が20%以上減少する恐れがあると警告しています。これに対応し、同地域は技術革新と持続可能性を中核とした成長戦略へと軸足を移しています。この転換を体現するのがCPフーズであり、サプライチェーン全体にブロックチェーン追跡システムを導入し、国際的な輸出基準に適合させています。さらに、中国の台頭と需要パターンの変化は、特に高級品輸出において、地域の価格形成と供給流通を左右する重要な役割を果たしています。

北米と欧州では、アジアの風味の世界の化とフュージョン料理の台頭により、アジア料理の普及が急拡大しています。特に中国と日本の風味は、世界の料理嗜好トップ5に躍り出ました。ユニリーバ・フードソリューションズの詳細な調査が示す動向として、東洋のうま味風味が西洋料理にシームレスに融合しています。この異文化間の料理融合は、使用シーンの範囲を拡大し、従来のエスニック料理の枠を大きく超えています。両地域とも確立された輸入インフラと高級食材への関心が高い消費者基盤を有していますが、課題がないわけではありません。規制上の障壁、特に減塩イニシアチブや輸入認証義務が大きな課題となっています。FDAの自主的な減塩目標やEUの厳格なトレーサビリティ規制はコンプライアンス上の課題をもたらします。これらの規制は高度な品質管理システムを備えた大規模生産者に有利に働く傾向があり、小規模な職人的輸入品を排除する可能性があります。

中東・アフリカ地域は上昇傾向にあり、2031年までに6.61%という驚異的なCAGRが見込まれています。この成長は主に、拡大するイスラム教徒人口と急成長するハラール食品市場に起因します。実際、世界のハラール食品支出は2025年までに1兆7,000億米ドルに達すると予測されています。マレーシアは包括的なハラールエコシステムを構築しており、大きな推進力となっています。強固な規制枠組みと認証インフラを備えたこのエコシステムは、イスラム教徒が多数を占める市場における貿易拡大の道を開いています。一方、インドネシアでは2024年10月施行の新ハラール認証要件が導入されました。これは絶好の機会であると同時に、世界最大のイスラム教徒人口を視野に入れる輸出業者にとって、コンプライアンス上の障壁も生み出しています。都市化、可処分所得の増加、アジア料理の文化的受容、移民や世界のビジネス連携が相まって、同地域の外食産業拡大とプレミアム製品導入をさらに加速させています。南米もこの潮流に乗りつつあります。アジア系移民コミュニティと料理への好奇心の高まりにより、都市部ではフュージョン料理のコンセプトが急増しています。特に富裕層消費者は、本物の味を求める傾向が強く、こうした料理に惹かれています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場力学

- 市場概要

- 市場促進要因

- アジア料理の世界の化

- 天然うま味に対するクリーンラベル需要

- アジアのフードサービスチェーンの拡大

- 即席食品および加工食品の成長

- 食文化観光とインフルエンサー文化

- ブロックチェーンによるトレーサビリティの導入

- 市場抑制要因

- 高ナトリウム摂取に関する健康上の懸念

- 原材料価格の変動

- 輸入品の真正性検査の厳格化

- アジア地域以外における消費者認知度の低さ

- バリューチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- カテゴリー別

- 従来型

- オーガニック

- フレーバー別

- プレーン魚醤

- フレーバー/スパイス魚醤

- 流通チャネル別

- 食品加工業者

- フードサービス

- 小売チャネル

- ハイパーマーケット/スーパーマーケット

- コンビニエンスストアおよび専門店

- オンライン小売

- その他の小売チャネル

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- その他北米地域

- 欧州

- ドイツ

- 英国

- イタリア

- フランス

- スペイン

- オランダ

- ポーランド

- ベルギー

- スウェーデン

- その他欧州地域

- アジア太平洋地域

- 中国

- インド

- 日本

- オーストラリア

- その他アジア太平洋地域

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 中東・アフリカ

- 南アフリカ

- アラブ首長国連邦

- その他中東・アフリカ地域

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Viet Phu Inc.(Red Boat)

- Thai Fishsauce Factory(Squid Brand)

- Unilever(Knorr)

- Masan Group(Chin-Su)

- Tang Sang Ha Co.(Tiparos)

- Rayong Fish Sauce Industry

- Rungroj Fish Sauce

- Pichai Fish Sauce

- Pantai Norasingh

- Teo Tak Seng Fish Sauce

- Pantai Norasingh

- Phu Quoc Fish Sauce

- Three Crabs

- Golden Boy Brand

- Sozye

- Thanh Hung Co.

- Lee Kum Kee

- Maesri

- Healthy Boy

- Megachef

- Kimlan Foods

第7章 市場機会と将来の動向

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日