石油精製:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Oil Refining - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 125 Pages

- 納期

- 2~3営業日

- 商品コード

- 1905996

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

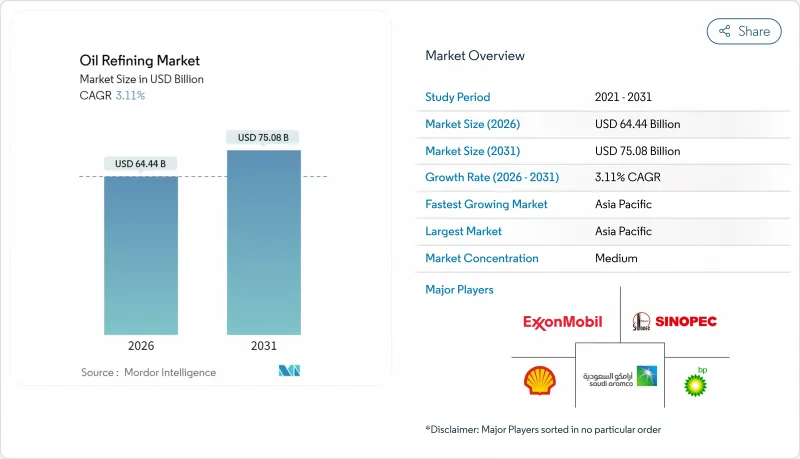

石油精製市場は2025年に625億米ドルと評価され、2026年の644億4,000万米ドルから2031年までに750億8,000万米ドルに達すると予測されており、予測期間(2026-2031年)におけるCAGRは3.11%と見込まれています。

この成長軌道は、石油化学統合への加速的な進出、大規模な脱硫設備の改修、およびガソリン需要の低迷からマージンを守る再生可能ディーゼルプラットフォームに起因しています。転換深度、デジタル最適化、多様な燃料ラインナップを組み合わせた事業者は引き続き優れた業績を維持する一方、単一燃料経済に縛られたプラントや原料の柔軟性に欠けるプラントは閉鎖または特殊用途への転換が進んでいます。製油所の処理能力増加は、アジア太平洋地域、中東、および特定のアフリカ市場で最も強く推移しております。これらの地域では、政府が下流部門の自給自足と輸出目標を支援しております。一方、OECD諸国における合理化とESG関連資本の不足が、先進地域における新規建設を制限しており、高品質な原油と安定したクラックスプレッドをめぐる世界の競争を激化させております。

世界の石油精製市場の動向と洞察

アジアにおける石油化学原料需要の押し上げが転換設備の高度化を促進

アジアの製油所は、触媒クラッカーやポリプロピレンラインを統合し、バリューチェーンの上流化を進めています。中国海洋石油総公司(CNOOC)の寧波製油所におけるアップグレードでは、年間45万トンのポリプロピレン生産能力が追加され、原油処理量が50%増加しました。これにより、同複合施設は堅調な国内化学品需要へのアクセスを獲得しました。インドでも同様の投資が行われ、2030年までに3,500万~4,000万トンの新規生産能力の獲得を目指しています。ナフサは芳香族およびオレフィンチェーンに振り向けられます。統合により、電気自動車による利益率の低下を防ぎつつ、石油精製市場全体における長期的な収益の持続性を支える、より高い石油化学スプレッドを獲得しています。

IMO 2020後の低硫黄船舶燃料が脱硫改修を促進

硫黄規制の上限は、燃料品質への期待を再構築し続けております。エクソンモービルのフォーリー投資には、年間5億7,000万ガロンの低硫黄ディーゼルを生産する水素化処理装置が含まれております。内陸部の精製業者も脱硫装置を改修し、高品質な船舶燃料を供給することで、供給地域の拡大と裁定取引の選択肢の改善を図っております。規制対応のための設備更新に向けた持続的な資本流入は、水素および触媒システムへの需要を強化し、処理量の柔軟性を維持するとともに、石油精製市場を支えております。

ネットゼロ目標下におけるOECD諸国の製油所合理化

欧州と北米では、企業が気候政策に適合する中で、古いプラントの閉鎖や用途変更が進んでいます。トタルエナジーズはグランピュイを原油ゼロのプラットフォームに転換し、持続可能な航空燃料とバイオポリマーを生産します。シェルは2025年までにウェッセリングでの原油処理を終了し、基油生産へ移行します。これらの動きは地域供給を逼迫させ、存続プラントの稼働率を高め、製品輸入パターンを再構築しますが、石油精製市場内の生産能力拡大には上限を設けます。

セグメント分析

2025年、中間留分は石油精製市場で37.12%のシェアを維持しました。これは、世界の旅行需要と新興市場の貨物輸送の回復に伴い、ジェット燃料と軽油が回復したためです。軽質留分は、発展途上国における自動車所有台数の増加から引き続き恩恵を受けていますが、成熟地域では構造的な減少に直面しています。重油は、船舶および発電分野における規制強化の影響を受け、残渣の高度化を目的としたコークス化装置や水素化分解装置への投資が促進されています。石油化学原料部門は、統合型オペレーターがナフサやLPGを高収益のポリマーチェーンへ転換する動きにより、3.85%のCAGRで最も高い成長率を示しています。化学品への転換は、マージンの安定性を高め、石油精製市場における収益基盤の拡大を支えています。

高度な統合はユニットの複雑性を高め、原油の柔軟性を向上させ、多様な製品構成の選択を可能にします。中国海洋石油総公司(CNOOC)の寧波におけるポリプロピレン増設や、2028年予定のシェル・ハイズー拡張計画は、化学製品中心の操業の動向を浮き彫りにしています。こうしたプロジェクトは高転換率資産の石油精製市場規模を拡大し、電気自動車によるガソリン需要の代替から収益を保護します。

石油精製市場レポートは、製品構成(軽質留分、中質留分、燃料油・残渣、石油化学原料)、所有形態(国営石油会社、統合石油会社、独立系/商社系精製業者)、地域(北米、欧州、アジア太平洋、南米、中東・アフリカ)別に分類されています。市場規模および予測は、収益(米ドル)ベースで提供されます。

地域別分析

アジア太平洋地域の精製施設拡張がその主導的地位を支えています。中国海洋石油総公司(CNOOC)による27億4,000万米ドルを投じた寧波製油所の増強により、原油処理能力は24万バレル/日に達し、国内のプラスチック需要に対応するためポリプロピレン製造設備が追加されました。インドでは19~22兆ルピー規模の計画容量増強が、CAGR4%で拡大する消費を支えます。東南アジアではベトナムとインドネシアで製品輸入依存度低減を目的とした新規プロジェクトが進み、日本と韓国は高効率操業と技術輸出に注力しています。同地域の統合モデルと政府支援が石油精製市場の拡大を継続させています。

北米は依然として主要な輸出地域です。シェール由来の軽質原油供給により、米国メキシコ湾岸地域の製油所では原料コストが削減されています。フィリップス66のスウィーニー製油所における設備更新により、ガソリンと化学原料の生産を優先した柔軟な操業が可能となりました。バレロは再生可能ディーゼルを含む低炭素プロジェクトに54億米ドルを投資し、排出目標と利益確保のバランスを図っています。カナダとメキシコは政策転換の中で資産近代化を競っていますが、米国は豊富な原料と深海物流ネットワークを通じ、石油精製市場における構造的優位性を維持しています。

欧州では最も急速な構造変化が生じております。トタルエナジーズはグランピュイ製油所を再生可能エネルギー拠点へ転換。シェルはウェッセリング製油所を再利用し、従来型生産能力を削減する一方、持続可能な航空燃料および基油の生産を追加しました。炭素価格の導入により重質燃料の操業コストが増加し、ユニットの転換や水素の統合が促進されています。閉鎖による供給逼迫は中東および米国からの輸入増加を招き、大西洋横断貿易を活性化させるとともに、石油精製市場において存続プラント間の競争力格差を拡大させています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3か月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- アジアにおける石油化学原料の需要拡大が転換設備の高度化を促進

- IMO 2020後の低硫黄船舶燃料が脱硫改修の波を引き起こす

- 中東国営石油会社の川下統合による下流マージンの獲得

- 米国の軽質油ブームがコンデンセート分離装置への投資を牽引

- 割引価格のロシア産ウラル原油が欧州複合製油所のマージンを刺激

- OECD諸国における再生可能ディーゼル共同処理の優遇措置が水素化処理支出を増加させる

- 市場抑制要因

- ネットゼロ目標下におけるOECD諸国の製油所合理化

- 新規プラント向けESG主導の資本不足の深刻化

- クラックスプレッドの変動がマーチャント製油所のROCEを侵食

- 炭素価格制度による重油マージンの圧縮

- サプライチェーン分析

- テクノロジーの展望

- 規制の見通し

- ポーターのファイブフォース

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- 製品構成別

- 軽質留分(ガソリン、ナフサ)

- 中間留分(軽油/ディーゼル燃料、航空燃料/ケロシン)

- 燃料油および残渣

- 石油化学原料(プロピレン、芳香族化合物)

- 所有別

- 国営石油会社(NOC)

- 統合石油会社(IOC)

- 独立系/商社系精製業者

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- 英国

- ドイツ

- フランス

- スペイン

- 北欧諸国

- ロシア

- その他欧州地域

- アジア太平洋地域

- 中国

- インド

- 日本

- 韓国

- マレーシア

- タイ

- インドネシア

- ベトナム

- オーストラリア

- その他アジア太平洋地域

- 南米

- ブラジル

- アルゼンチン

- コロンビア

- その他南米

- 中東・アフリカ

- アラブ首長国連邦

- サウジアラビア

- 南アフリカ

- エジプト

- その他中東・アフリカ地域

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動き(M&A、提携、電力購入契約)

- 市場シェア分析(主要企業の市場順位・シェア)

- 企業プロファイル

- Exxon Mobil Corporation

- Sinopec Corp.

- Shell plc

- Saudi Aramco

- BP plc

- Chevron Corporation

- Valero Energy Corp.

- Marathon Petroleum Corp.

- Phillips 66

- Indian Oil Corporation Ltd.

- Rosneft PJSC

- CNPC

- TotalEnergies SE

- PKN Orlen SA

- Petrobras SA

- ENOC

- Reliance Industries Ltd.

- Petron Corp.

- PETRONAS

- Bharat Petroleum Corporation Limited

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 125 Pages

- 納期

- 2~3営業日