歯科機器:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Dental Equipment - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 130 Pages

- 納期

- 2~3営業日

- 商品コード

- 1905987

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

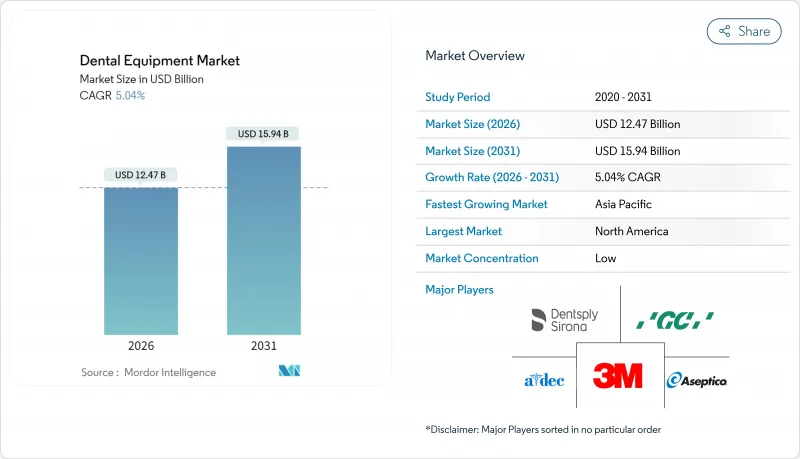

歯科機器市場は、2025年の118億7,000万米ドルから2026年には124億7,000万米ドルへ成長し、2026年から2031年にかけてCAGR5.04%で推移し、2031年までに159億4,000万米ドルに達すると予測されております。

デジタルイメージング、人工知能、チェアサイド製造の導入により、処置時間の短縮、診断精度の向上、患者様の受容率の向上が図られています。さらに、虫歯や歯周病の発生率の上昇、選択的美容処置の着実な増加、高い強度と自然な審美性を兼ね備えた修復材料の強力なパイプラインが需要を支えています。大手メーカー間の統合により、調査・調達・世界の流通における規模のメリットが生まれている一方、新規参入企業はAI画像解析、ロボット手術支援装置、バイオセラミックインプラントといった専門分野に特化しています。アジア太平洋地域の歯科医院は、歯科医療観光やデジタルX線撮影に対する政府の奨励策に支えられ、先進システムを大量購入し費用対効果の高い治療を提供することで、競合環境の再構築を進めています。同時に、感染管理規則の厳格化により、滅菌装置、器具追跡システム、オートクレーブ更新への継続的な投資が促進され続けています。

世界の歯科機器市場の動向と洞察

虫歯および歯周病の有病率上昇

世界の疫学調査によりますと、特に新興経済国における高齢者と小児を中心に、未治療の虫歯や歯周感染症が継続的に増加しております。これにより生じる臨床業務量は、基礎的な修復材料、歯内治療用ファイル、歯周治療器具への需要を持続させております。インドやインドネシアにおける国家口腔保健キャンペーンにより、初めて受診する患者が増加し、定期的な予防処置の件数が増加するとともに、予防用ペーストやシーラントの売上も伸びております。この高まる予防医療需要が、間接的に歯科機器市場を強化しております。

AI搭載画像診断技術が機器更新を加速

コーンビームCTや口腔内撮影プラットフォームに統合されたAIアルゴリズムは、微小な病変の検出、骨レベルの定量化、歯科医師が診療室で共有可能な治療計画の自動生成を実現します。AI画像を用いた説明を伴うことで、症例承諾率が10~20%向上したと早期導入施設が報告しており、中規模診療所全体で機器更新サイクルが加速しています。Overjet社の規制承認済みソフトウェアは現在、月間数百万枚のレントゲン画像を処理しており、AI診断の急速な普及を示唆するとともに歯科機器市場を強化しています。

レーザー補助治療に対する保険償還の制限

保険会社はレーザー歯肉手術や虫歯除去を「選択的治療」と分類する傾向があり、治癒期間の短縮や臨床成果の向上にもかかわらず、費用が患者負担となり普及が鈍化しています。メーカーは保険適用範囲内を維持するため、従来型とレーザーモードを切り替え可能なハイブリッド装置で対応しています。

セグメント分析

歯科消耗品は、診療のたびに繰り返し使用される特性から、2025年に歯科機器市場の43.12%を占めました。印象材、コンポジットレジン、バー、麻酔薬への安定した需要が、このセグメントをマクロ経済の変動から守っています。高齢化に伴い、耐久性があり自然な色調の選択肢を求める需要が高まる中、バイオセラミックインプラントや生体活性修復材が注目を集めています。一方、機器販売は絶対額こそ小さいもの、より急速な伸びを見せています。診断用スキャナー、デジタルX線パネル、チェアサイドミリング装置、ダイオードレーザーは、AIソフトウェアの更新と診療所のキャッシュフローを安定させるサブスクリプションモデルに後押しされ、2031年までにCAGR6.05%で成長すると予測されています。バンドルサービス契約とクラウドライセンスがメーカーの収益をますます定義しており、ハードウェアの単品販売から生涯価値への転換を示しています。したがって、高付加価値歯科機器の市場規模は、過去の平均を上回る速さで拡大しており、消耗品以外の分野でサプライヤーに多様な成長機会を提供しています。

地域別分析

北米は、一人当たりの支出額の高さ、保険の普及率、AI画像診断とCAD/CAM製造の広範な採用により、歯科機器収益への最大の貢献地域であり続けております。米国の保険会社はアライナー治療申請のための口腔内スキャン費用を償還しており、デジタル技術の普及を後押ししております。しかしながら、労働力不足と人件費の上昇により、診療所では文書化や滅菌作業の自動化が進み、統合ソフトウェアスイートの需要が高まっております。

欧州は第2位であり、ドイツ、フランス、英国がプレミアムインプラントシステムや低線量CBCT装置の購入を牽引しています。持続可能性規制により水銀系アマルガム分離器や使い捨てプラスチックの代替が加速し、診療所はエコデザインツールへの移行を迫られています。医療機器規則に基づくEU適合性更新により認証リードタイムが長期化し、対応リソースを有する既存サプライヤーが優位です。

アジア太平洋地域は最も成長が著しい地域です。日本では公的保険が特定のCAD/CAMクラウンの償還を開始したことでスキャナー導入が増加し、韓国では歯科医院が地域観光客向けに完全デジタルスマイルデザインを宣伝しています。インドの都市部では、新興中産階級向けに価格設定されたクリアアライナーパッケージを提供する中堅チェーンの急速な拡大が見られます。中国は輸入依存度低減を目指し、国内3Dプリンターブランド及びジルコニアブロック製造への投資を継続しております。全体として、アジア太平洋地域の歯科機器市場規模は、数量と技術構成のアップグレードの両方に牽引され、この10年間で倍増すると予測されております。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 虫歯および歯周病の有病率の上昇

- AI駆動型画像診断技術の統合が装置更新を加速

- 歯科ツーリズムの拡大が診療所の拡張と設備投資を促進

- 日本および韓国におけるデジタルレントゲン撮影への政府支援策

- チェアサイド3Dプリンティングの台頭により、補綴物の納期が短縮される

- 感染管理規則の厳格化に伴う再利用器具の滅菌需要

- 市場抑制要因

- レーザー補助治療における償還ギャップ

- 高度なCAD/CAMワークフローに対応できる熟練技術者の不足

- 小規模クリニックにおけるAI画像診断導入時の初期費用の高さ

- インプラント製造用ジルコニア及びチタニウムのサプライチェーン脆弱性

- バリュー/サプライチェーン分析

- 規制及び技術動向

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 供給企業の交渉力

- 買い手の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- 製品別

- 診断機器

- 歯科用レーザー

- 軟組織用レーザー

- 硬組織用レーザー

- 放射線機器

- 口腔外放射線撮影装置

- 口腔内放射線撮影装置

- 歯科用チェア及び機器

- 歯科用レーザー

- 治療用機器

- 歯科用ハンドピース

- 電気外科システム

- CAD/CAMシステム

- ミリング装置

- 鋳造機

- その他の治療機器

- 歯科用消耗品

- 歯科用生体材料

- 歯科インプラント

- クラウン・ブリッジ

- その他の歯科用消耗品

- その他の歯科機器

- 診断機器

- 治療別

- 矯正歯科

- 歯内療法

- 歯周病学

- 補綴歯科

- エンドユーザー別

- 歯科病院

- 歯科医院

- 学術・研究機関

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他アジア太平洋地域

- 中東・アフリカ

- GCC

- 南アフリカ

- その他中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Dentsply Sirona Inc.

- Envista Holdings Corporation

- Straumann Group AG

- Align Technology Inc.

- Planmeca Oy

- 3M Company(3M ESPE)

- Henry Schein Inc.

- Ivoclar Vivadent AG

- A-dec Inc.

- GC Corporation

- BIOLASE Inc.

- Carestream Dental LLC

- Hu-Friedy Mfg. Co. LLC(Cantel Medical)

- VATECH Co. Ltd.

- ACTEON Group

- Coltene Holding AG

- Midmark Corporation

- Septodont Holding

- MORITA Corporation

- Shofu Inc.

- FONA Dental s.r.o.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 130 Pages

- 納期

- 2~3営業日