|

市場調査レポート

商品コード

1939633

バイオロジクス:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)Biologics - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| バイオロジクス:市場シェア分析、業界動向と統計、成長予測(2026年~2031年) |

|

出版日: 2026年02月09日

発行: Mordor Intelligence

ページ情報: 英文 170 Pages

納期: 2~3営業日

|

概要

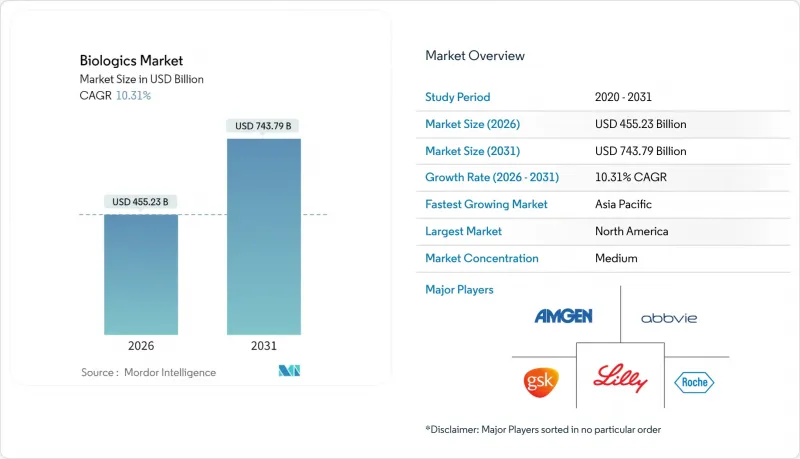

バイオロジクス市場は2025年に4,126億8,000万米ドルと評価され、2026年の4,552億3,000万米ドルから2031年までに7,437億9,000万米ドルに達すると予測されています。

予測期間(2026-2031年)におけるCAGRは10.31%と見込まれます。

精密がん治療薬、次世代モノクローナル抗体、遺伝子治療薬に対する強い需要がこの拡大を牽引しています。慢性疾患の有病率上昇、規制上の指定の加速、持続的なベンチャー資金により、これらの複雑な治療法は研究段階から日常的な治療へと移行し続けています。2024年以降、150億米ドルを超える製造投資により、ノースカロライナ州、デンマーク、ドイツで新たな生産能力が構築され、生産者は最近の供給ボトルネック緩和に向けた体制を整えています。同時に、イノベーター企業は連続灌流法やシングルユースバイオリアクターを採用し、スピードと初期コスト削減を両立させています。一方、支払者は支出抑制のためバイオシミラーの採用を拡大しています。

世界のバイオロジクス市場の動向と洞察

増加する世界の慢性疾患負担

がん、自己免疫疾患、代謝性疾患は複雑な病態経路を示し、低分子医薬品では完全な対応が困難となっています。免疫療法が早期治療ラインへ移行する中、バイオロジクスの腫瘍学分野での使用は36.54%のシェアを占め、13.78%のCAGRを記録しています。新規B細胞枯渇抗体による関節リウマチ治療では87%の症状悪化抑制が報告され、優れた臨床管理効果が示されています。糖尿病および肥満治療用のGLP-1アゴニストは供給を上回る需要があり、ノボノルディスク社は新たな充填・仕上げ施設に41億米ドルを投資することを決定しました。希少疾患治療薬は、プレミアム価格設定を可能にする希少疾病用医薬品指定の優遇措置を受けており、バイオ医薬品市場内に小規模ながら収益性の高いニッチ市場を数多く創出しています。

迅速承認と指定制度の進展

FDAの簡素化された代替可能性ガイダンスにより、バイオシミラー開発企業は分析的同一性が証明されれば切り替え試験を省略できます。RMAT(再生医療先進治療)およびブレークスルー指定により、2024年に承認された7つの細胞・遺伝子治療(メラノーマ治療薬リフィルーセル、血友病B治療薬フィダナコゲン・エラパルボベックを含む)の承認プロセスが短縮されました。EMA(欧州医薬品庁)が米国の方針に整合したことで、大西洋をまたいだ同時発売が可能となり、重複コストが削減されています。中国国家薬品監督管理局は審査プロセスを刷新し、アケソ社がイボネシマブを世界基準を上回るデータで早期承認取得することを可能としました。これによりバイオロジクス市場における競争力が強化されます。

高い製造・開発コスト

バイオ医薬品プラント1基の建設には10億米ドル以上の資本が必要であり、ノボノルディスク社のクレイトン拡張プロジェクトやイーライリリー社の30億米ドル規模のウィスコンシン工場がその実例です。シングルユースシステムにより建設期間は短縮されましたが、頻繁なバッグ交換と特殊培地が運営コストを押し上げています。エンドツーエンドのプログラムは10~15年に及び、試験費用だけで3億米ドルに達する可能性があり、小規模バイオテック企業の参入を制限しています。CHO培地、樹脂、滅菌シリンジの供給ボトルネックはコストを押し上げ、スケジュールを脅かします。スケールアップ時のいかなる逸脱も製品の完全性を損なうリスクがあるため、厳格なプロセスバリデーションが不可欠であり、多大な費用がかかります。

セグメント分析

モノクローナル抗体は2025年に2,720億9,000万米ドル(バイオ医薬品市場規模の65.92%)を占め、数十年にわたる製造技術の洗練の恩恵を受けています。このカテゴリーは腫瘍学、自己免疫疾患、炎症性疾患の用途に及び、予測可能な薬理学特性が幅広い支払者側の受容を支えています。一方、遺伝子ベースのバイオロジクスは、血友病および遺伝性網膜疾患に対するファースト・イン・クラスの承認に後押しされ、2031年までCAGR12.11%で推移すると予測されます。ワクチンは政府によるパンデミック対策資金により安定した柱であり続ける一方、組換えタンパク質は成熟したバイオシミラーによる価格下落圧力に直面しています。

開発パイプラインへの投資は細胞ベース療法に傾いており、2024年に7件の新規FDA承認が同種CAR-T療法や幹細胞製品を実証したことがその証左です。抗体薬物複合体(ADC)やマルチスペシフィック抗体は、標的ドメインと細胞毒性・免疫調節ペイロードを融合させることで精密がん治療の幅を広げています。現在250を超えるタンパク質工学プログラムが、半減期・組織浸透性・免疫原性プロファイルの最適化に取り組んでいます。これらの変化が相まってバイオロジクスの市場価値を向上させ、治療範囲を拡大することで、持続的な二桁成長を支えています。

2025年時点でバイオロジクス市場規模の36.12%を占める腫瘍学分野は、チェックポイント阻害剤、ADC、CAR-T療法の急速な普及を反映し、13.45%のCAGRで成長が見込まれます。続いて自己免疫疾患分野では、次世代の二重特異性抗体がTNF阻害剤と比較して優れた疾患制御効果を示しています。感染症バイオロジクスは予防ワクチンからさらに発展し、ウイルスや細菌の脅威に対する曝露後治療薬へと広がっています。

代謝・内分泌疾患領域では、GLP-1アゴニストが慢性体重管理への適応拡大により規模を拡大し、150億米ドルを超える世界の生産能力プロジェクトを牽引します。眼科領域では、単回投与で持続的な効果をもたらす遺伝子治療が成長の鍵となります。希少疾患パイプラインは、オーファン薬優遇措置により対象患者層を拡大。多様な適応症が相まって、特定領域が低迷してもバイオロジクス市場の回復力を強化します。

地域別分析

北米は2025年、バイオロジクス市場シェア39.98%で首位を維持。堅調な償還制度、豊富なベンチャーキャピタル、画期的治療法指定を迅速化するFDAが支えています。同地域では150億米ドル以上が新規生産能力に投資され、リサーチ・トライアングル地域はノボノルディスク、イーライリリー、アムジェンを中核とする世界の拠点へと変貌を遂げております。浸透率が成熟するにつれ成長率はCAGR9.56%に鈍化するもの、バイオシミラーの普及に伴い競合激化が予想されます。

アジア太平洋地域は11.32%という最速のCAGRを達成。中国、日本、インドが規制プロセスを整備しバイオ製造へ投資。中国の迅速化された承認プロセスにより、国内企業が革新的ながん治療用バイオ医薬品を発表し、欧米の既存企業に課題しています。日本では税制優遇措置と公的資金を活用し、トランスレーショナルリサーチを支援しています。一方、韓国のサムスンバイオロジクスはCDMO能力を世界へ輸出しています。インドはバイオシミラーおよび初期段階プロジェクト向けに低コストの人材を活用し、同地域の存在感をさらに拡大しています。

欧州は成熟したバイオシミラー枠組みと高い公的医療支出を背景に、9.05%の安定したCAGRを維持しています。ドイツとスイスは複雑な抗体薬の高付加価値生産を、アイルランドとデンマークは有利な法人税制度を通じて多国籍企業の進出を誘致しています。高齢化と慢性疾患の蔓延が基盤需要を支え、EU全域での規制ガイダンスの調和が市場参入障壁を低減しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 世界の慢性疾患の負担増加

- 規制承認と指定の迅速化

- バイオシミラーの世界の普及拡大

- バイオロジクスモダリティにおける継続的なイノベーション

- バイオ医薬品受託製造能力の拡大

- 新興市場におけるヘルスケア支出の増加

- 市場抑制要因

- 高い製造・開発コスト

- 複雑な規制および品質コンプライアンス要件

- 重要原材料のサプライチェーン制約

- 環境持続可能性に対する監視の強化

- 規制情勢

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- 製品別

- モノクローナル抗体

- ワクチン

- 組換えタンパク質/ホルモン

- 細胞ベースのバイオロジクス(CAR-T、幹細胞を含む)

- 遺伝子ベースの生体医薬品(AAV、mRNAを含む)

- マルチ特異的および抗体薬物複合体(ADC)

- その他の製品

- 用途別

- オンコロジー

- 自己免疫疾患・炎症性疾患

- 感染症

- 代謝・内分泌

- 眼科

- 希少疾患・遺伝性疾患

- その他の用途

- 原料別

- 哺乳類細胞培養

- 微生物発現

- 植物由来および昆虫細胞システム

- 製造技術別

- シングルユースバイオリアクター

- ステンレス製フェッドバッチシステム

- 連続灌流プラットフォーム

- エンドユーザー別

- 製薬・バイオテクノロジー企業

- 受託開発製造機関(CDMO)

- 病院・専門クリニック

- 学術・研究機関

- 地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他アジア太平洋地域

- 中東・アフリカ

- GCC

- 南アフリカ

- その他中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- AbbVie Inc.

- Amgen Inc.

- Eli Lilly and Company

- F. Hoffmann-La Roche AG

- GlaxoSmithKline plc

- Johnson & Johnson

- Merck & Co., Inc.

- Pfizer Inc.

- Sanofi SA

- Bristol Myers Squibb

- AstraZeneca plc

- Novartis AG

- Gilead Sciences Inc.

- Biogen Inc.

- Regeneron Pharmaceuticals

- Lonza Group AG

- Samsung Biologics

- Celltrion Inc.

- Takeda Pharmaceutical Co.