|

市場調査レポート

商品コード

1851915

ドイツの不動産サービス市場:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)Germany Real Estate Services - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| ドイツの不動産サービス市場:市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年07月07日

発行: Mordor Intelligence

ページ情報: 英文 150 Pages

納期: 2~3営業日

|

概要

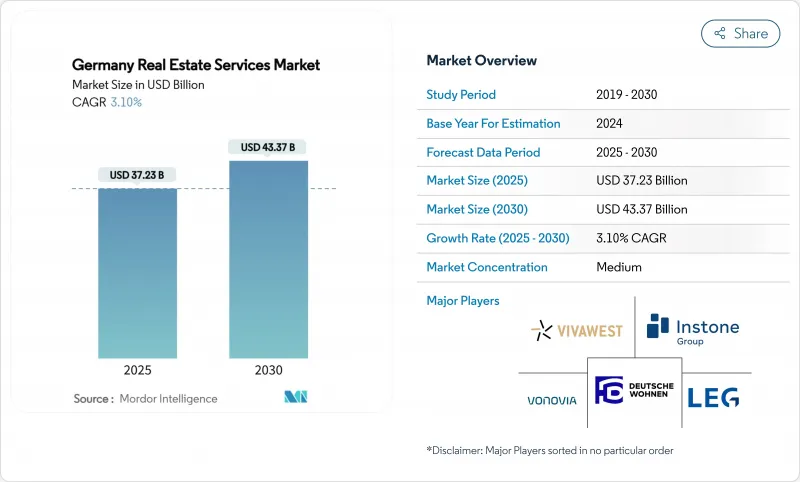

ドイツの不動産サービス市場は、2025年に372億3,000万米ドル、2030年には433億7,000万米ドルに達し、CAGR 3.10%で成長すると予測されています。

最近の成長の原動力は、ESGに準拠した資産への機関投資家の資金回転、エネルギー効率向上の義務化に伴うプロジェクト管理への着実な需要、不動産ワークフローの急速なデジタル化です。仲介手数料改革と長引くアフォーダビリティ圧力は、取引主導の収益を弱めたが、不動産・施設管理からの経常収入は引き続きセクターの回復力を支えています。大手フルサービスプロバイダーが規模を拡大する一方で、プロップテック企業がデータリッチなソフトウエア対応製品を通じてシェア拡大を図る中、競争環境は緩やかなままです。新築住宅に対する減価償却許容額の引き下げや、規制対象投資家に対するインフラ割り当ての拡大といった政策手段は、政府の持続的な支援を示すものであり、中期的なサービス需要を強化するものと思われます。

ドイツの不動産サービス市場動向と洞察

施設・不動産管理のアウトソーシングに対する機関投資家の需要

病院や公的機関は、複雑さと規制リスクを管理するため、非中核的な不動産業務を専門プロバイダーに移管しています。フレゼニウス・ヘリオス社は、エネルギー管理とデジタル・ビルディング・システムに関して外部の専門知識を優先させ、予測可能なコスト構造とコンプライアンス上のメリットを確保することで、このシフトを示しています。予算の逼迫に直面している地方自治体は、同様の戦略を採用し、施設管理者の収益を安定させる長期契約を結んでいます。アウトソーシングの規模が拡大するにつれ、プロバイダーは、性能保証を満たすために、HVACの最適化からスマートセンサーのメンテナンスまで、技術的な幅を広げています。このため、公共施設やヘルスケア施設の成長に伴い、ドイツの不動産サービス市場全体の経常収益が増加することが予想されます。

ESG報告義務の拡大が評価とアドバイザリーのボリュームを押し上げる

情報開示規則が、炭素集約度や社会的影響に関する詳細なデータを要求するようになったため、不動産ポートフォリオを13.1%保有する保険会社は、より詳細なデューデリジェンス・サービスを求めるようになりました。投資家は、進化する分類基準に照らして買収を立証する必要があるため、気候リスク分析を備えたアドバイザリー会社がシェアを伸ばしています。バリュエーターは、洪水、暑熱ストレス、グリーン・ケープスの指標を取り入れ、ESGに精通した実務をプレミアム価格に位置づける。報告書の複雑化により参入障壁が高まり、サステナビリティに定評のある企業の優位性が高まる。規制の明確化により、今後2年間は評価需要が加速するはずです。

手頃な価格圧力による住宅取引の長期低迷

金利の上昇と建築費の高騰は、初回購入者を敬遠させ、取引量を減少させ、販売サイクルを長期化させています。仲介会社は2020年の改革で手数料を買い手と折半することになり、取引件数が減少するのと同様に粗利率が低下しています。その影響は、住宅ローンアドバイザリー、コンベーシング、付帯評価業務にも及んでいます。回復には金利の安定と住宅供給の拡大が必要であり、この逆風は2027年まで続く可能性が高いです。サービス・プロバイダーは、ミスマッチを相殺するため、賃貸収入やアセット・マネージメント収入への多角化を進めています。

セグメント分析

住宅向けサービスは、集合住宅の賃貸需要に牽引され、2024年の収益の56.1%を占めたが、商業向け契約は2030年までのCAGRが3.56%と最も急速に拡大しています。ロジスティクスの成長はeコマースのフルフィルメント・ニーズに乗り、フランクフルトとミュンヘンの中核オフィスは安定した利回りを求めるESG適合資本を惹きつける。データセンターの面積は2030年までに倍増すると予測され、利益率の高いファシリティマネジメントや電力品質アドバイザリー業務が推進されます。逆に、一戸建ての仲介業は、価格の値ごろ感から一次取得者に遅れをとっているが、ADU改革により長期的にはリスティング件数が増加する可能性があります。

市場参入企業は、住宅管理プラットフォームと専門的な商業アドバイザリーチームを組み合わせることで、資産のライフサイクル全体を把握し、多様化を図っています。特に築年数の経過したオフィスのESG改修は、プロジェクト管理と評価の一括委託に拍車をかける。住宅プロバイダーは、売上が伸び悩む中、コストを削減し利幅を維持するために、バーチャル物件検査などの技術対応ソリューションを展開します。一方、ドイツの不動産サービス市場では、倉庫やデータセンター・クラスターへの資本配分が引き続き増加しており、長期賃貸契約により収入が安定し、小売業や接客業における周期的な変動が相殺されています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場洞察とダイナミクス

- 市場概要

- 市場促進要因

- 公共施設やヘルスケア分野における施設・不動産管理のアウトソーシングに対する機関投資家の需要

- ESG報告義務の拡大がバリュエーションとアドバイザリーのボリュームを押し上げる

- ADUに優しいゾーニング改革が小規模住宅の仲介活動を加速させる

- 国のエネルギー効率目標の下で高まる改修プロジェクト管理需要

- 年金基金によるコアオフィスとロジスティクス資産への資本投入の増加

- 不動産ポートフォリオ全体のデジタル変革がソフトウェア対応サービスの導入を促進

- 市場抑制要因

- 価格圧力による住宅取引量の低迷が長期化

- 熟練FM技術者とアセットマネージャーの労働市場は厳しい

- 長引く許認可サイクルがプロジェクト・アドバイザリーのパイプラインを弱める

- 消費者保護と仲介手数料改革による手数料圧縮

- バリュー/サプライチェーン分析

- 規制の見通し

- テクノロジーの展望

- 不動産テックへの洞察と不動産サービス分野で活躍する新興企業

- ポーターのファイブフォース

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測(金額、億米ドル)

- 物件タイプ別

- 住宅用

- 一戸建て

- 集合住宅

- 商業用

- オフィス

- 小売り

- ロジスティクス

- その他

- 住宅用

- サービス別

- 仲介サービス

- 不動産管理サービス

- 評価サービス

- その他

- 顧客タイプ別

- 個人/世帯

- 法人・中小企業

- その他

- 都市別

- ベルリン

- ミュンヘン

- フランクフルト

- ハンブルク

- ドイツのその他の地域

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 企業プロファイル

- Vonovia SE

- Deutsche Wohnen

- LEG Immobilien SE

- Instone Group

- Vivawest Wohnen GmbH

- Gewobag Wohnungsbau AG

- SAGA Hamburg

- Bundesanstalt fur Immobilienaufgaben

- STRABAG Property & Facility Services GmbH

- HEID Valuation

- GESOBAU AG

- CBRE GmbH(Germany)

- Jones Lang LaSalle SE(Germany)

- Savills Deutschland GmbH

- BNP Paribas Real Estate Germany

- Colliers International Deutschland GmbH

- Cushman & Wakefield Germany

- Drees & Sommer SE

- Engel & Volkers AG

- Patrizia SE

- Scout24 AG(ImmobilienScout24)