|

市場調査レポート

商品コード

1846356

米国の不動産サービス:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)United States Real Estate Services - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| 米国の不動産サービス:市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年07月07日

発行: Mordor Intelligence

ページ情報: 英文 120 Pages

納期: 2~3営業日

|

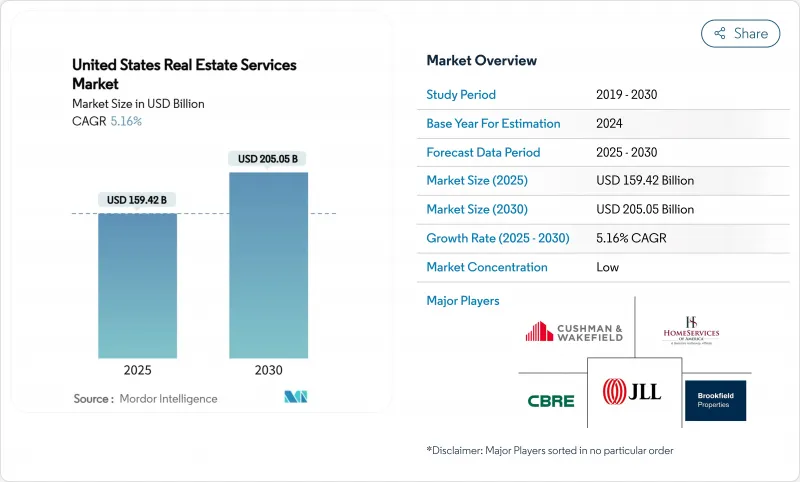

概要

米国の不動産サービス市場は2025年に1,594億2,000万米ドルに達し、2030年には2,050億5,000万米ドルに達すると予測されています。

この軌道は、借入コストの上昇や職場の習慣の変化にもかかわらず、回復力が続いていることを示しています。機関投資家の資金は、一戸建て賃貸やデータの豊富な産業用資産に注ぎ込まれ続けているが、一方でオフィス・ポートフォリオは、ハイブリッド・ワークによって1日の稼働率が低下するにつれて、規模縮小が進んでいます。評価、リース、不動産運用を自動化するテクノロジー・プラットフォームは、デジタル化された企業と従来のブローカーとの効率性の格差を広げています。規制遵守、ESG報告、全国的なサービス提供のためには規模が不可欠となり、資本力のある企業が大企業の案件獲得で優位に立つため、統合が加速しています。2025年12月に施行される住宅取引に関するマネーロンダリング防止規則や、決済後の手数料体系の見直しなどの政策変更により、バリューチェーン全体のビジネスモデルの革新が急務となっています。

米国の不動産サービス市場の動向と洞察

一戸建て賃貸(SFR)への機関投資家の投資急増

一戸建て賃貸の機関投資家による所有は拡大を続けており、大手事業者は1万3,000戸のパイプラインを整え、平均入居率は96%近くを維持しています。主要都市では、賃貸コストは所有コストを28%下回っており、大手ファンドのサンベルト・ポートフォリオ拡大を後押ししています。そのため、評価、取得、継続的な管理業務への需要が連動して高まり、住宅販売が冷え込む中でも安定した手数料収入が確保されています。データ主導のソーシング・ツールと集中メンテナンス・プラットフォームを統合できるサービス・プロバイダーは、持続的な競争力を獲得しています。

インダストリアルとデータセンターの賃貸活動が活発化

データセンターの主要拠点における空室率は1.9%まで低下し、新規キャパシティーの80%は引渡し前にプレリースされています。eコマース、AIトレーニング、クラウド・コンピューティングが電力密度の高いスペースの必要性を高めているため、産業用データセンターの吸収は引き続き堅調です。投資家は昨年、このセグメントに65億米ドル以上を割り当て、97%がさらなるコミットメントを意図しています。この急増は、ハイスペックなインフラに精通した企業にとって、定期的なリース、プロジェクト管理、施設運営業務につながります。

高止まりする金利と融資コスト

米連邦準備制度理事会(FRB)が政策金利を4.5%に据え置く中、商業案件に対する銀行融資は大流行前の水準を65%下回る水準にとどまっており、スペシャル・サービシング中のCMBSローンは510億米ドルを超えています。借入コストの上昇は買い手プールを縮小させ、ビッド・アスク・ギャップを長引かせるため、取引量を抑制し、成功報酬を削減します。アドバイザリーの需要は高まるが、資本市場が安定化するまでは、収益性の低いコンサルティングに収益構成がシフトします。

セグメント分析

2024年の米国の不動産サービス市場の54.6%を住宅資産が占め、一戸建て賃貸の制度的拡大と堅調な住宅購入パイプラインがこれを支えます。American Homes 4 Rentのようなオペレーターは、入居率を96%近くに維持し、手数料の可視性を維持しています。これとは対照的に、商業用資産の絶対規模はまだ小さいが、CAGRは5.67%と予測されており、データセンター、産業用物流施設、選別された高アメニティのオフィス・クラスターが注目を集めています。商業施設では、データセンターの空室率は3%で、新築物件の80%が引渡し前に満室となっています。こうした動きは、電力調達、ESGレポーティング、ミッション・クリティカルな業務に特化したノウハウが、いかにプレミアム価格で取引されているかを物語っています。住宅サブセクターは引き続き堅調であるが、商業用サービスは、入居者が効率性とデジタルバックボーンの容量を優先するため、2030年まで収益構成が拡大すると予想されます。

この乖離により、サービス会社は人材と資本を成長分野に振り向ける必要に迫られます。住宅に精通したプロバイダーは、予測可能な年金の流れを維持しているが、プロテックの参入によりテナントのオンボーディングとメンテナンスのワークフローが自動化されるため、競合は激化します。逆に、複雑な産業用施設や超大規模デジタル・キャンパスに資金を供給し提供できる商業チームは、グローバル・テナントとの複数年契約を確保し、利幅を確保します。従って、米国の不動産サービス市場は、住宅の規模と商業の専門性を融合させたプラットフォームを高く評価しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリスト・サポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場の洞察と力学

- 市場概要

- 市場促進要因

- 一戸建て賃貸(SFR)への機関投資家の投資急増

- 産業およびデータセンター賃貸の活発化

- マイグレーション・パターンとサンベルト市場の拡大

- ハイブリッド化によるポートフォリオ最適化の需要

- ESGコンプライアンスとグリーン認証の要件

- プロップテックを活用したサービス提供の導入

- 市場抑制要因

- 高止まりする金利と融資コスト

- 商業用不動産(CRE)評価の変動性

- 災害多発地域における保険および運営コストの上昇

- オフィス需要に影響を与える技術系企業の人員削減と縮小

- バリュー/サプライチェーン分析

- 規制の見通し

- 技術的展望

- 不動産テックと不動産サービス分野で活躍する新興企業についての洞察

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係の強さ

第5章 市場規模・成長予測(金額、億米ドル)

- 物件タイプ別

- 住宅

- 一戸建て

- 集合住宅

- 商業

- オフィス

- 小売

- 物流

- その他

- 住宅

- サービス別

- 仲介サービス

- 不動産管理サービス

- 評価サービス

- その他

- 顧客タイプ別

- 個人・一般家庭

- 法人・中小企業

- その他

- 州別

- テキサス州

- カリフォルニア州

- フロリダ州

- ニューヨーク州

- イリノイ州

- 米国のその他

第6章 競合情勢

- 市場の集中度

- 戦略的な動き

- 企業プロファイル

- CBRE Group Inc.

- Jones Lang LaSalle Incorporated(JLL)

- Cushman & Wakefield PLC

- Brookfield Properties LLC

- HomeServices of America Inc.

- Anywhere Real Estate Inc.(formerly Realogy)

- RE/MAX LLC

- Keller Williams Realty Inc.

- Redfin Corporation

- Colliers International Group Inc.

- Marcus & Millichap Inc.

- SVN International Corp.

- Long & Foster Companies Inc.

- Howard Hanna Real Estate Services

- Silverpeak Real Estate Partners LP

- NAI Global

- John L. Scott Real Estate

- Zillow Group Inc.(Premier Agent Services)

- Opendoor Technologies Inc.(iBuyer Services)

- Compass Inc.

- Prologis Property Management Services