|

市場調査レポート

商品コード

1851865

ペネトレーションテスト:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)Penetration Testing - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| ペネトレーションテスト:市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年07月07日

発行: Mordor Intelligence

ページ情報: 英文 100 Pages

納期: 2~3営業日

|

概要

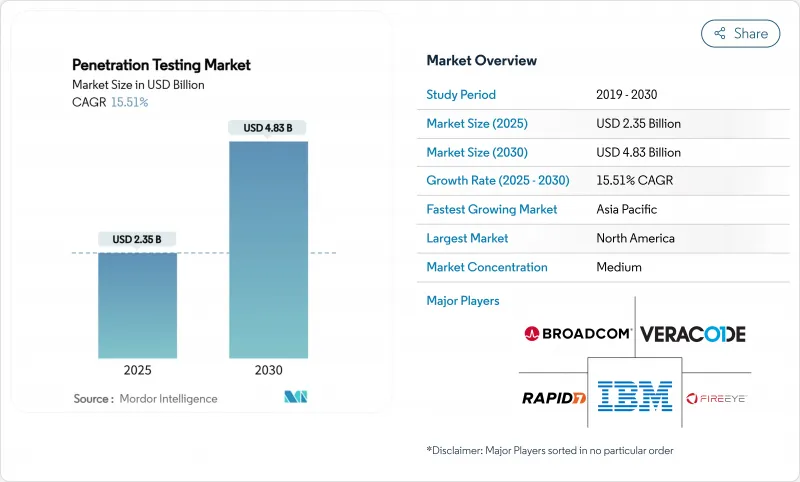

ペネトレーションテスト市場は、2025年に23億5,000万米ドルと評価され、2030年には48億3,000万米ドルに達し、2025-2030年のCAGRは15.51%で成長すると予測されています。

成長を後押ししているのは、サイバー攻撃の手口の鋭さ、プライバシーに関する法規制の強化、独立したセキュリティの検証を取締役会レベルの優先事項とするサイバー保険の前提条件の高まりです。HIPAA、PCI DSS 4.0、デジタル・オペレーショナル・レジリエンス法(Digital Operational Resilience Act)に基づく新たな義務付けにより、企業は継続的な管理の有効性を規制当局に証明する必要があるため、対応可能な支出は拡大しています。投資は、サイクルタイムを短縮し、リソースに制約のあるチームへのアクセスを拡大する、AI対応のAPI駆動型テスト自動化へとシフトしています。クラウドの採用、DevSecOpsの実践、銀行、ヘルスケア、製造業における積極的なデジタル化は、コンサルティング、ツール、マネージドサービスをバンドルするプロバイダーに新たな収益源を生み出します。競争は、グローバル・デリバリーの拡張とTime-to-Valueの短縮を目的としたプラットフォームの買収、人材のロールアップ、ベンチャー企業の資金調達によって対応しています。

世界のペネトレーションテスト市場の動向と洞察

政府による義務付けと業界固有の規制

FedRAMPの2024年ガイダンスや今後予定されているHIPAAの更新など、改正されたフレームワークでは、ペネトレーションテストを毎年、あるいは継続的に実施することが規定されており、対象事業者やクラウドベンダーは、攻撃的な評価をセキュリティプログラムに組み込むことが義務付けられています。PCI DSS 4.0だけでも、カード会員データ環境に対するより深いシナリオベースのテストに明示的に言及した63の新しいコントロールステートメントが導入されています。EUの金融機関もDORAの下で同様の精査に直面しており、専門サービスプロバイダにとって数年にわたる追い風が保証されています。

AI主導の自動テストプラットフォームがコストと頻度を下げる

最新のテスト・プラットフォームに組み込まれた機械学習エンジンは、悪用可能な経路をほぼリアルタイムの精度で検出するため、手作業が削減され、資金繰りに苦しむ中小企業への市場参入の幅が広がります。早期導入企業では、サイクルタイムが最大70%短縮され、サブスクリプションのエントリーポイントが月額100米ドル未満になったことで、単発の契約がベンダーの定期的な収益源に変わったと報告しています。

中小企業の認識不足

予算制限や人員不足により、情報漏えいのリスクが高まっているにもかかわらず、中小企業におけるペネトレーションテストの導入は依然として進んでいません。教育キャンペーン、バンドル保険の割引、低価格の自動化スイートにより、その差は徐々に縮まってきていますが、成熟度指標では依然として大企業に遅れをとっています。

セグメント分析

企業がeコマース・ポータルやSaaSワークロードを強化したため、Webアプリケーション・プロジェクトが2024年のペネトレーションテスト市場シェアの36%を占めました。顧客向けのサービススタックには必ずブラウザベースのインターフェイスが含まれるようになったため、エクスプロイトの定期的な検証が必要となり、需要は安定しています。一方、モバイル・アプリケーション・テストは、銀行や小売業とのやり取りがAndroidやiOSチャネルに移行していることを反映して、CAGR 19.23%で拡大しています。

アプリストアのゲートキーパーや金融監督当局からの監視が強化され、開発者はモバイルに特化した脅威モデリング、セッション管理チェック、ランタイムプロテクションの統合を余儀なくされています。クラウドとAPIを中心としたアーキテクチャは、攻撃対象領域をさらに拡大し、セキュリティチームを、Web、モバイル、マイクロサービスを単一のエンゲージメント・スケジュールでスキャンする統合プラットフォームへと向かわせる。

オンプレミス型プログラムは、2024年の売上高の61%を維持しています。これは、データ常駐の義務化と、社内テスト・オーケストレーションの快適さの証です。しかし、クラウドベースのサブスクリプションは、エージェントを即座にスピンアップし、調査結果をDevSecOpsダッシュボードにストリームバックする能力によって後押しされ、年間20.27%成長しています。

プロバイダーは、規制の厳しい購入者を安心させるために、ゼロトラストコネクター、匿名化されたデータチャンバー、地域ごとに分離されたワークロードを追加しています。ローカルのテストハーネスとクラウド分析を組み合わせたハイブリッド・デリバリーは、主権と効率性のバランスをとる企業の過渡的な状態として浮上しています。

地域分析

北米は2024年の売上の39%を占め、クラウドベンダー向けのFedRAMPテストガイダンスやIRSの本番環境ルールといった連邦政府の指示に支えられています。ヘルスケアの抜本改革案がまとまれば、それだけで46億米ドルの新たなセキュリティ費用が投入される可能性があります。先進的なベンダーエコシステム、成熟したサイバー保険市場、ベンチャー資金調達の集中が、この地域のリーダーシップを強化しています。

アジア太平洋地域は最も急成長している地域であり、保険会社が未検証の環境に保険料を上乗せし、政府が重要インフラの監査スケジュールを正式化するにつれて、CAGRは17.04%を記録しています。日本のサイバー・コロッセオのトレーニング・パイプライン、中国の自立型セキュリティ・スタックの推進、インドのフィンテックの急増が相まって、テスト頻度の要件が高まっています。ASEANのTier2エコノミーも、国内の人材不足を補うためにマネージド・サービスを委託しています。

欧州では、GDPRとデジタル・オペレーショナル・レジリエンス法(Digital Operational Resilience Act)の下で着実な拡大が記録され、銀行や保険会社は国境を越えた事業体全体の管理体制を検証する必要に迫られています。既存の電気通信クラスターや製造業クラスターは、産業制御や5Gネットワークのテストスコープを委託することで厚みを増しています。東欧の企業は、近隣の紛争によるサプライチェーンの波及に直面し、継続的な関与モデルへと急速に移行しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 各分野で高まるサイバーセキュリティリスク

- セキュリティ評価とコンプライアンス監査の需要増加

- 政府による規制と業界特有の規制

- AI主導の自動テストプラットフォームがコストと頻度を下げる

- DevSecOpsパイプラインには継続的なペンテストの統合が必要

- サイバー保険の引受には第三者による侵入テストが必要

- 市場抑制要因

- 中小企業の認識不足

- 熟練テスターの不足と高コスト

- ツール・スプロールと偽陽性疲労がROIを低下させる

- 一部の国における積極的な攻撃に対する法的/法的責任の懸念

- バリューチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

- 市場のマクロ経済動向の評価

第5章 市場規模と成長予測

- テストタイプ別

- ネットワークペネトレーションテスト

- ウェブアプリケーションペネトレーションテスト

- モバイル・アプリケーションペネトレーションテスト

- ソーシャル・エンジニアリングペネトレーションテスト

- ワイヤレス・ネットワークペネトレーションテスト

- クラウドペネトレーションテスト

- その他のタイプ

- 展開モデル別

- オンプレミス

- クラウドベース

- 組織規模別

- 大企業

- 中小企業

- サービス提供形態別

- 社内テストチーム

- サードパーティ・マネージド・サービス

- エンドユーザー業界別

- 政府・防衛

- 銀行・金融サービス・保険(BFSI)

- ITおよびテレコム

- ヘルスケア・ライフサイエンス

- 小売とeコマース

- 製造

- エネルギー・公益事業

- その他のエンドユーザー産業

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- 英国

- ドイツ

- フランス

- ロシア

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- インド

- 韓国

- オーストラリアおよびニュージーランド

- その他アジア太平洋地域

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 中東・アフリカ

- 中東

- GCC

- トルコ

- イスラエル

- その他中東

- アフリカ

- 南アフリカ

- ナイジェリア

- その他アフリカ

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的な動きと資金調達

- 市場シェア分析

- 企業プロファイル

- IBM Corporation

- Rapid7, Inc.

- Synopsys, Inc.

- Checkmarx Ltd.

- Acunetix Ltd.(Invicti Security)

- Broadcom Inc.(Symantec Corporation)

- FireEye Inc.

- Veracode, Inc.

- Qualys, Inc.

- Tenable Holdings, Inc.

- Palo Alto Networks, Inc.(Unit 42)

- Offensive Security, LLC

- Core Security(Fortra)

- Pentera Security Ltd.

- HackerOne, Inc.

- Trustwave Holdings, Inc.

- IOActive, Inc.

- NCC Group plc

- Cofense Inc.

- Bishop Fox, Inc.