|

市場調査レポート

商品コード

1851809

デジタルトランザクション管理(DTM):市場シェア分析、業界動向、統計、成長予測(2025年~2030年)Digital Transaction Management (DTM) - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| デジタルトランザクション管理(DTM):市場シェア分析、業界動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年07月08日

発行: Mordor Intelligence

ページ情報: 英文 120 Pages

納期: 2~3営業日

|

概要

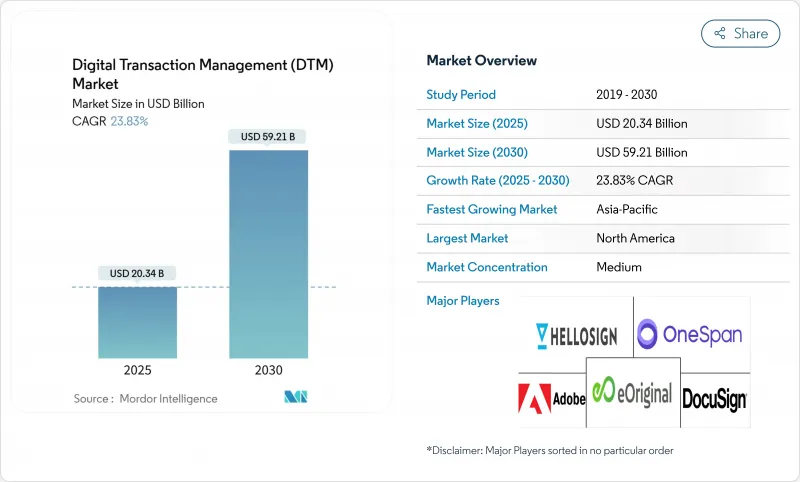

デジタル・トランザクション管理市場は、2025年には203億4,000万米ドルに達し、2030年には592億1,000万米ドルに達すると予測され、CAGRは23.83%と堅調に推移します。

投資家は、この軌跡を、組織がデジタル・ワークフローをバックオフィスの最適化ではなく、コア戦略の一部として扱うようになった証拠と見ています。改ざん防止監査証跡のためのブロックチェーン導入の加速、クラウド配信に有利なリモートワーク方針の急速な採用、ジェネレーティブAI文書ツールの着実な増加は、総体的に需要を強化しています。HIPAA、GDPR、eIDASに代表されるサイバー規制の整合性は、データの完全性、アイデンティティの保証、グローバルな強制力を保証するソリューションの正当性をさらに高めています。

世界のデジタルトランザクション管理(DTM)市場の動向と洞察

規制業界全体で電子署名の導入が加速

米国の選挙規則では、現在43の州で電子署名が認められており、運輸省は薬物検査記録について電子証明書を法的に有効なものとして扱う改正案を最終決定しています。これらの先例は、法的なオープン性が残留懐疑心を取り除き、企業がコンプライアンスを維持しながら文書サイクルを75%短縮できることを示しています。例えば、大規模な医療プロバイダーは、適格な電子署名を利用することで、州をまたいだ同意書を郵送の遅延なく同期させ、患者の満足度を高め、管理上のオーバーヘッドを削減しています。

BFSIと政府機関におけるエンドツーエンドの契約ライフサイクル自動化へのシフト

銀行は2万件以上の有効な契約を同時に処理しており、監視が弱いと最大9%の収益漏れにさらされています。ブロックチェーンに裏打ちされたCiti Token Servicesの展開は、リアルタイムの決済がいかに財務担当者のオペレーショナル・リスクを縮小し、運転資本のメリットを引き出すかを示しています。政府機関もこれに続き、調達文書を検索可能なリポジトリに一元化することで、ほぼ即時の政策監査を可能にし、不正行為を軽減しています。これらの動きは、単純な電子署名にとどまらず、全体的な自動化がCIOにとって必須の予算項目となりつつある理由を明確に示しています。

複雑なクロスボーダー暗号署名規制

eIDASでは、適格電子署名の証拠能力を最重要視しているが、EU域外での相互承認はまだ不十分である(helpx.adobe.com)。さらに、GDPRのようなデータ主権に関する指令は、米国CLOUD法(isaca.org)に基づく域外請求と衝突します。このパッチワークは、法律顧問のコストを引き上げ、多国間のワークフローをサポートしようとするプロバイダーの市場参入計画を長期化させるため、デジタル・トランザクション管理市場の短期的な加速を抑制しています。

セグメント分析

2024年の売上高の70%はソリューションが占めるが、2030年までの複合成長率はサービスが28.3%で、デジタル・トランザクション・マネジメント市場内で最も高くなると予測されます。レガシー・スタックをアップグレードする金融機関は、社内に規制に関する専門知識を持たないことが多く、統合、コンプライアンス、マネージド・サポートへの需要が高まっています。2024年の事例では、コンサルタント・チームが電子署名ワークフローをコア・バンキング元帳と統合したことで、処理エラーと運用経費が削減されました。

ブロックチェーン・モジュールは不変の監査証跡を埋め込み、AI分類はデータ取得を自動化します。ベンダーは、HIPAAやSOC 2に対応した業種別テンプレートをすぐにリリースし、ヘルスケアや金融のクライアントのTime-to-Valueを短縮しています。とはいえ、ミッションクリティカルなワークフローは複雑であるため、外部の専門家に依存する必要があり、これがサービスの収益曲線を支えています。

クラウドプラットフォームの2024年のシェアは75%で、そのCAGRは26.1%であることから、クラウド展開のデジタルトランザクション管理市場規模は2030年までに倍増する可能性があります。企業は、サブスクリプション価格、迅速なプロビジョニング、ISO 27001やFedRAMPの監査に合格した認定データセンターを高く評価しています。マルチクラウド・アーキテクチャーは現在、機密データをローカル・ソブリン・クラウドにルーティングする一方で、パブリック・インフラにバースト容量を確保し、俊敏性とコンプライアンスのバランスを取っています。

オンプレミスの導入は、防衛、重要インフラ、一部の金融機関向けに依然として存在するが、これらの購入者でさえ、ファイアウォールの背後にクラウドの機能をミラーリングするハイブリッド・コントロールプレーンを採用しています。暗号鍵管理、機密コンピューティング、ゼロトラストフレームワークが成熟するにつれて、完全なクラウド化に対する抵抗感は薄れ、クラウド導入の上方バイアスは維持されると思われます。

地域分析

北米は、2024年のデジタル・トランザクション管理市場の売上高の30.21%を占めました。電子記録をめぐる成熟した法的明確性が、民間部門と連邦政府の両方の採用を後押ししています。米国運輸省の薬物検査票の電子化に関する保留中のルールは、デジタル信用に対する継続的な規制強化を示している(federalregister.gov)。米国のヘルスケア・コンプライアンス・ロードマップも同様に利用を加速しており、プロバイダーはHIPAA互換の電子署名スタックを利用して請求を合理化している(iclg.com)。同地域に本社を置くテクノロジー・ベンダーは、サービス品質を差別化し、プレミアム・ライセンスを正当化するAI機能の展開を続けています。

アジア太平洋地域はCAGR 28.6%で最も急成長しています。同地域は世界のデジタル決済の半分以上を処理し、B2C eコマースは2027年までに4兆ユーロ(4兆3,000億米ドル)を超えると予測されている(tmcnet.com)。インドのUnified Payments Interfaceは年間取引額2,000億件超を目指しており、スケーラブルな署名エンジンの需要が高まっています。ホスピタリティ、ロジスティクス、行政の各分野も同様に、モバイル・ファーストの消費者基盤に対応するため、デジタル契約を採用しています。規制の多様性は依然として残っているが、インドネシアなどでは、基本的な同意原則が満たされていればデジタル契約を認めており(mondaq.com)、徐々に収束しつつあることを示しています。

欧州では、電子署名が手書きの署名と同等の効力を持つeIDAS制度が導入されている(helpx.adobe.com)。今後予定されているeIDAS 2.0規定とEUデジタルIDウォレットは、シームレスな国境を越えた署名を約束し、市場の信頼を強化しています。ラテンアメリカと中東・アフリカは、ベースラインは小さいが高い成長率を記録しています。ブラジルと湾岸諸国における政府のデジタル化プログラムは、ブロードバンド・アクセスの拡大と相まって、これらの地域におけるデジタル・トランザクション管理業界にとって有利な条件を作り出しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 規制産業における電子署名導入の加速

- BFSIと政府機関におけるエンド・ツー・エンドの契約ライフサイクル自動化へのシフト

- リモートワークの義務化がクラウドベースのDTM普及に拍車をかける

- ジェネレーティブAIアシスタントがドキュメントのターンアラウンドタイムを短縮

- クリックラップがアジアのeコマース転換を促進する

- デジタルIDフレームワーク(eIDAS 2.0、Aadhaar、NID)が普及を促進

- 市場抑制要因

- 複雑なクロスボーダー暗号署名規制

- 新興市場における有資格リモートID保証の高コスト

- 完全自動化を阻む細分化されたレガシーコアバンキングのワークフロー

- 地方における限られた5G/エッジインフラがモバイルDTMの利用を遅らせる

- バリューチェーン分析

- テクノロジーの展望

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

- マクロ経済動向影響評価

- 投資分析

第5章 市場規模と成長予測

- コンポーネント別

- ソリューション

- サービス

- 展開モード別

- クラウド

- オンプレミス

- 組織規模別

- 中小企業

- 大企業

- エンドユーザー業界別

- 銀行、金融サービス、保険

- ヘルスケアとライフサイエンス

- 小売とeコマース

- 政府および公共部門

- IT・通信

- 教育

- その他のエンドユーザー産業

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- インド

- 韓国

- その他アジア太平洋地域

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 中東

- アラブ首長国連邦

- サウジアラビア

- その他中東

- アフリカ

- 南アフリカ

- その他アフリカ

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Adobe Inc.

- DocuSign, Inc.

- Dropbox, Inc.

- Nintex Global Ltd.

- Namirial S.p.A.

- OneSpan Inc.

- Wolters Kluwer N.V.

- Entrust Corporation

- SignEasy Inc.

- Mitratech Holdings Inc.

- Sertifi, Inc.

- Thales Group(Gemalto N.V.)

- Nitro Software Ltd.

- airSlate Inc.

- PandaDoc Inc.

- Conga(Apttus Corporation)

- Zoho Corporation Pvt. Ltd.

- ZorroSign, Inc.

- Topaz Systems Inc.

- InfoCert S.p.A.

- AssureSign LLC

- eOriginal, Inc.