|

市場調査レポート

商品コード

1851782

インドの防衛:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)India Defense - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| インドの防衛:市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年07月03日

発行: Mordor Intelligence

ページ情報: 英文 120 Pages

納期: 2~3営業日

|

概要

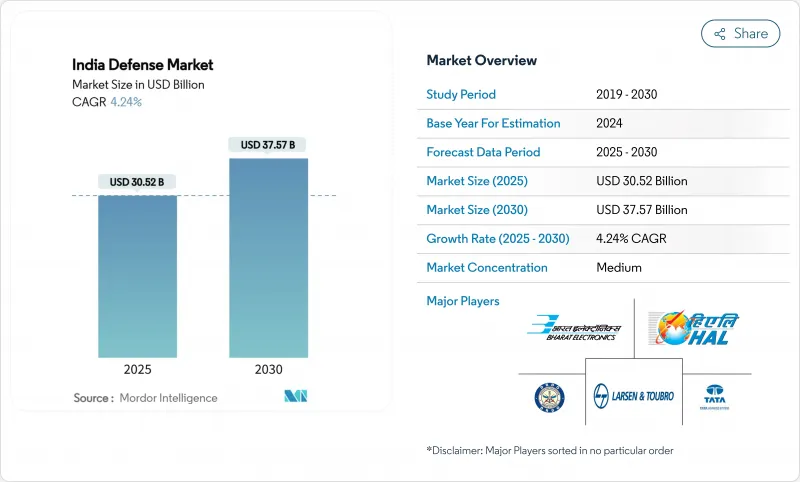

インドの防衛市場は2025年に305億2,000万米ドルと評価され、2030年には375億7,000万米ドルの市場規模に達し、CAGR 4.24%で拡大すると予測されています。

旺盛な資金調達、75%の国内調達義務、着実な民間参入が、市場の確実な成長に拍車をかけています。中国やパキスタンとの国境線の緊張が高まっており、目先の獲得が加速する一方、2025年の「改革の年」プログラムでは、陸、海、空、サイバー、宇宙の各領域にわたる統合的近代化が優先されます。2024年度の国内生産が過去最高を記録したことは、現地化政策がいかにサプライチェーンを再構築しているかを浮き彫りにしています。同時に、ブラフモスミサイル取引などの輸出の成功は、インド太平洋地域における技術提供者としてのインドの台頭を浮き彫りにしています。

インドの防衛市場の動向と洞察

防衛予算の拡大と国産化推進

2025-26年度連邦予算では、防衛に前年比9.5%増の6兆8,100億インドルピー(787億米ドル)が計上されています。近代化経費の4分の3は国内調達に充てられ、グローバルOEMは国内での提携か市場アクセスの放棄を迫られています。DRDOの26,816.82カロールインドルピー(31億3,000万米ドル)の研究予算は100の優先プロジェクトを支援し、509の輸入禁止品目はインドのサプライヤーの需要を支えています。資本支出は1兆8,000億インドルピー(210億米ドル)に達したが、防衛のGDPに占める割合はまだ1.9%に過ぎないです。このような措置は、国産企業にとって対処可能なインドの防衛市場を拡大し、外国企業にとっては技術移転の深化を促すものです。

AIを活用した戦闘技術と自律型群技術への投資の加速

防衛人工知能プロジェクト庁は、コグニティブ・レーダーと自律型群れのプロトタイプ作成のため、毎年1,200万米ドルを受け取っています。Dakshin Shaktiのような演習では、オペレーターの監視を重視するインドの教義に沿った、人間がループに入るスウォームが紹介されました。iDEXプログラムを通じた新興企業との連携は194社を受け入れ、イノベーション・サイクルを短縮し、参入障壁を緩和しました。しかし、米国の輸出規制によりハイエンド半導体へのアクセスが制限されているため、インドの100億米ドルの半導体ミッションが解決を目指す技術格差が生じています。チップを国産化できるかどうかが、最終的にAI能力が実証実験からラインユニットに移行するかどうかを左右し、インドの防衛市場の長期的な軌道を形成することになります。

重要合金と半導体のサプライチェーンにおける脆弱性

インドはリチウムの82%、シリコンの76%を中国から輸入しており、精密兵器や航空電子機器の生産遅れのリスクを抱えています。半導体の不足はテジャスMk-1Aの納入を8カ月延期し、下流のプログラムに連鎖的な影響を及ぼしました。国家重要鉱物ミッションは、50の海外鉱山を確保するために16,000カロールインドルピー(18億7,000万米ドル)の予算を計上しているが、地政学的な摩擦によりアクセスが制限される可能性があります。2026年に稼動が予定されているタタ・エレクトロニクスの工場は、短期的な供給ギャップを縮めることはできても、解消することはできないと思われます。デュアルソーシングと米印TRUSTイニシアチブは緩和策を提供するが、ITARの制限により技術の厚みが制限され、インドの防衛市場全体の成長が抑制されます。

セグメント分析

2024年のインドの防衛市場の46.78%は陸軍が占め、この地位は6,811kmに及ぶ係争中の国境を越えた広範な近代化ニーズによって獲得されたものです。しかし、海軍の予想CAGRは5.26%であり、インド太平洋地域の影響力を主張するインドが海洋に重点を置くようになっていることを示しています。INSヴィクラント、INSスラート、INSヴァグシェールは、2025年に75%の国産化率で就役し、国産造船の成熟度を示しています。プロジェクト75Iの43,000カロールインドルピー(50億2,000万米ドル)のAIP対応潜水艦プログラムは、海軍技術の複雑性をさらに高めています。

空軍は、公認の42個飛行隊に対して31個飛行隊であるため、緊急の必要性があるにもかかわらず、予算の牽引力は鈍いです。HALのAMCAプログラムは、民間企業4社とのジョイントベンチャーであり、ハイテク共同開発への軸足となるものです。同時に、海軍のスプリント・イニシアチブは、毎年75の新しい固有技術の実戦投入を目指しており、研究開発の強度で同業他社を凌駕しています。今後予定されている統合戦域司令部(Integrated Theatre Commands)によってリソースの流れが再編成される可能性はあるが、陸軍の陸地中心の要請はインドの防衛市場の軸であり続けると思われます。

インドの防衛市場規模は、主力戦車、砲兵輸送船、輸送機などのプラットフォームを選好しているため、車両は2024年の売上高の28.76%を占めました。高地での需要が、ラダックの地形に合わせたゾラワール軽戦車計画を促しました。しかし、無人システムはCAGR 7.35%で他のすべてのカテゴリーを上回ると見られています。最近の軍事作戦では、AIを活用した群れドローンが費用対効果の高い戦力増強を証明し、国内のドローン市場は2030年までに110億米ドルに達する可能性があります。

訓練と保護システムは、スキルパイプラインの加速を要求するアグニパスの任務巡回モデルと並行して拡大しています。C4ISRと電子戦(EW)スイートは、マルチドメイン作戦が統一された状況認識を必要とすることから脚光を浴びる。スマート弾薬と国産弾薬は、輸入が減少するにつれて供給の安全保障に対応します。専用ドクトリンに裏打ちされた、新たな宇宙とサイバーの調達は、レガシーコントラクターにポートフォリオの多様化を迫り、進化するインドの防衛市場で陳腐化するリスクがあります。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 防衛予算の拡大と現地化推進

- AIを活用した戦闘技術と自律型群技術への投資が加速

- 国境沿いの地政学的緊張の高まり

- デュアルユース宇宙資産の出現がC4ISR能力需要を牽引

- 自由化された直接投資政策が可能にした民間セクターの参入拡大

- 陸海空の構造的近代化

- 市場抑制要因

- 重要合金と半導体サプライチェーンの脆弱性

- 非効率的で官僚的な防衛調達の枠組み

- サイバーセキュリティ侵害と知的財産の盗難が先住民の研究開発の進展を妨げる

- 高い年金・給与支出が設備投資を制限

- バリューチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- ライバルの激しさ

第5章 市場規模と成長予測

- 軍別

- 空軍

- 陸軍

- 海軍

- タイプ別

- 人材育成と保護

- C4ISRおよび電子戦

- 車両

- 兵器・弾薬

- 無人システム

- 宇宙・サイバーシステム

- 領域別

- 陸上

- 航空

- 海軍

- 宇宙

- サイバーおよび電磁スペクトル

- 調達形態別

- 現地生産

- 海外調達

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Hindustan Aeronautics Limited(HAL)

- Defence Research & Development Organisation(DRDO)

- Bharat Electronics Ltd.

- Bharat Dynamics Limited(BDL)

- Larsen & Toubro Ltd.

- Tata Advanced Systems Limited(Tata Group)

- Kalyani Strategic Systems Ltd.(Bharat Forge Limited)

- Mahindra & Mahindra Limited

- Adani Group

- Alpha Design Technologies Pvt Ltd.

- Goa Shipyard Limited

- Garden Reach Shipbuilders & Engineers Ltd(GRSE)

- Cochin Shipyard limited

- Swan Defence and Heavy Industries Limited

- Data Patterns(India)Ltd.

- Paras Defence and Space Technologies Limited

- Rafael Advanced Defense Systems Ltd.

- Israel Aerospace Industries Ltd.

- Airbus SE

- The Boeing Company

- Reliance Infrastructure Ltd.

- Mazagon Dock Shipbuilders Limited(MDL)

- Directorate of Ordnance(Coordination & Services)