日本の防衛:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Japan Defense - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 110 Pages

- 納期

- 2~3営業日

- 商品コード

- 2035055

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

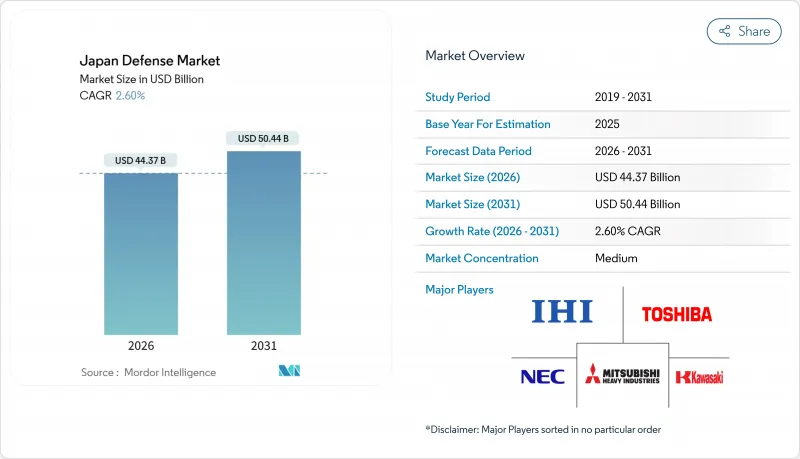

日本の防衛市場規模は2026年に443億7,000万米ドルに達し、2031年までに504億4,000万米ドルに達すると予測されており、予測期間全体でCAGRは2.6%となります。

中国や北朝鮮からの脅威の高まり、GDP比2%に向けて増加する内閣承認の防衛費、そして対抗打撃能力への移行加速が、冷戦以来見られなかった形で日本の防衛市場を再構築しています。極超音速迎撃ミサイルの調達拡大、リアルタイム指揮のための民間5Gネットワークの導入、GCAPなどの多国間プログラムへのより深い統合、そしてAUKUSの「第2の柱」への参入見込みなど、これらすべてが市場の技術基盤を広げています。円安によりドル建て契約のコストが膨らんでいるもの、ハイエンドシステムにおいては対外軍事販売(FMS)が依然として不可欠であり、コスト分担型パートナーシップの魅力を高めています。国内の主要企業は引き続き国家プロジェクトを獲得していますが、ドローン対策や指向性エネルギー分野において、中小規模の企業がニッチな案件を次々と受注しており、日本の防衛市場全体での競合が激化しています。

日本の防衛市場の動向と洞察

インド太平洋地域における安全保障リスクの高まり

2024年度、中国は日本の防空識別圏(ADIZ)に1,200回侵入し、前年比15%増加しました。一方、北朝鮮は23発の弾道ミサイルを発射し、その一部は日本の領空を通過したため、日本政府は統合防空・ミサイル防衛体制の構築を加速させました。2022年に改定された「国家安全保障戦略」は、中国を「最大の戦略的課題」と位置づけ、対抗措置の選択肢を拡大するとともに、2024年12月のトマホークミサイル400発の購入を後押ししました。台湾海峡の有事計画では南西諸島が最前線と位置付けられており、耐爆性倉庫や分散配置型弾薬への投資を促進しています。こうした脅威が持続的なものであることから、2031年までの複数年度にわたる予算が確保されています。その結果、日本の防衛市場では、早期警戒衛星、長距離火力、および移動式防空ユニットに対する需要が継続的に見られます。

長期防衛支出の大幅な増加

2023~2027年度計画では、43兆円(2,723億4,000万米ドル)が配分されており、これは前5カ年計画比で56%増となります。これは、防衛予算の総額を毎年の変動から切り離す税収連動型資金調達によって支えられています。GDPの2%に相当する支出により、2027年までに年間支出額は11兆円(696億7,000万米ドル)に増加する見込みです。制度改革、とりわけ防衛装備庁の設置により、調達リードタイムが18ヶ月短縮され、量産によるコスト削減が可能となりました。これは、摩耶(モガミ)級フリゲート1隻あたりのコストが12%低下したことからも明らかです。これらの措置により、2030年代半ばまで日本の防衛市場を持続させる資金調達計画が確立されました。

長期的な拡大を制約する高い公的債務水準

2025年には政府債務がGDP比264%に達し、債務返済が一般会計の23%を占める見込みです。2027年以降もGDP比2%の防衛費水準を維持するには、増税または社会保障費の削減が必要となりますが、いずれも政治的に扱いにくい課題です。フィッチは2024年8月、日本の見通しを「ネガティブ」に下方修正し、「追加的な支出ショックを吸収するための財政的余地は限られている」と警告しました。現在の5カ年計画は資金が確保されていますが、2027年以降の調達規模は縮小される可能性があり、その結果、日本の防衛市場の成長は鈍化するでしょう。

セグメント分析

航空自衛隊(JASDF)は、2031年までCAGR5.67%で推移する見込みであり、陸上および海上自衛隊の成長率を上回ります。同自衛隊は147機のF-35を配備し、400発のトマホークミサイルを統合し、GCAP戦闘機を共同開発しており、各プログラムが航空戦力の近代化に割り当てられた日本の防衛市場の発展に寄与しています。KC-46A給油機部隊は作戦行動範囲を2,000km以上に拡大し、一方、極超音速防衛部隊は沖縄におけるミサイル防衛体制の中核を担っています。

陸軍は2025年においても36.24%のシェアを維持しましたが、戦車中心の編成から機動力のある島嶼防衛旅団へと転換し、10式戦車の生産を年間8両に減速させました。海上自衛隊は、リチウムイオン電池を搭載し、潜水持続時間を2倍に延ばす「大げい」級潜水艦を就役させます。こうした再配分は、均衡を保ちつつも航空分野に偏った日本の防衛市場を強化するものです。

2025年のベースラインでは、兵器・弾薬が32.11%を占めて主導的地位にありましたが、無人システムはCAGR7.32%と、全カテゴリー中で最も急速な成長が見込まれています。MQ-9Bシーガーディアンは30時間の哨戒能力を提供し、スバル社のVTOLドローンは空母搭載型ISRを向上させ、センサーと射手の連携を強化します。こうした進展により、日本の防衛市場は自律運用へと向かっています。

民間5GやAIを活用した融合プラットフォームの普及に伴い、C4ISRおよび電子戦(EW)分野には着実な資金流入が見られます。人員の訓練および防護分野では、VRシミュレーターや改良型防弾チョッキが導入されていますが、そのシェアは依然として小規模にとどまっています。宇宙およびサイバーシステムは、QZSS衛星の打ち上げに後押しされ、日本の防衛市場全体に対して漸進的ながらも戦略的な価値をもたらしています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- インド太平洋地域における安全保障リスクの高まり

- 長期的な防衛支出の約束額が大幅に増加

- ミサイルおよび極超音速攻撃能力の急速な進展

- 世界の防衛協力イニシアチブへの参加の深化

- 人口動態の圧力により、自律型および無人システムの成長が促進されています

- 防衛施設における民間5Gネットワークの導入

- 市場抑制要因

- 高い公的債務水準が長期的な予算拡大を制約しています

- 限られた産業生産能力と熟練労働力の不足

- 通貨安により輸入関連の調達コストが上昇しています

- 基地開発および実弾射撃訓練に対する環境面からの反発

- バリューチェーン分析

- 規制の見通し

- テクノロジーの展望

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 消費者の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- 軍種別

- 空軍

- 陸軍

- 海軍

- タイプ別

- 要員の訓練および防護

- C4ISRおよび電子戦(EW)

- 車両

- 兵器および弾薬

- 無人システム

- 宇宙・サイバーシステム

- 領域別

- 陸上

- 航空

- 海軍

- 宇宙

- サイバーおよび電磁スペクトル

- 調達形態別

- 国産

- 海外調達

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Mitsubishi Heavy Industries, Ltd.

- Kawasaki Heavy Industries, Ltd.

- IHI AEROSPACE Co., Ltd.

- ShinMaywa Industries, Ltd.

- Japan Steel Works, Ltd.

- SUBARU CORPORATION

- NEC Corporation

- Toshiba Corporation

- Mitsubishi Electric Corporation

- Lockheed Martin Corporation

- The Boeing Company

- BAE Systems plc

- RTX Corporation

- Northrop Grumman Corporation

- Thales Group

- Leonardo S.p.A.

- L3Harris Technologies, Inc.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 110 Pages

- 納期

- 2~3営業日