エンタープライズビデオ:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)

Enterprise Video - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030)- 発行日

- ページ情報

- 英文 110 Pages

- 納期

- 2~3営業日

- 商品コード

- 1851655

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

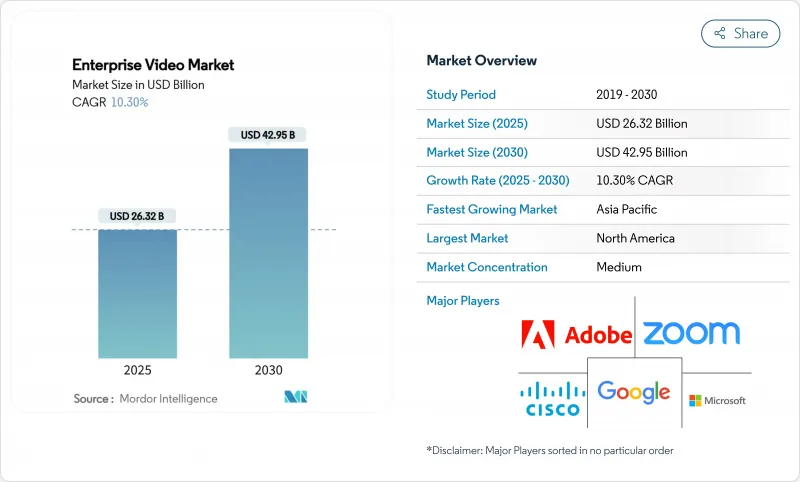

エンタープライズビデオ市場の2025年の市場規模は263億2,000万米ドルで、2030年には429億5,000万米ドルに拡大し、CAGR 10.3%で成長すると予測されています。

この拡大は、会議ツールとしてのビデオから、ワークフローの自動化、データ主導の意思決定、グローバルコラボレーションをサポートするミッションクリティカルなインフラへのシフトを反映しています。クラウドネイティブ・プラットフォーム、AIを駆使した分析、プライベート5Gネットワークは、スケーラビリティ、キャプション精度、25ミリ秒以下のエンド・ツー・エンドのレイテンシを向上させており、これらが相まって、常時オンで超反応のエクスペリエンスに対するユーザーの期待を高めています。ブライトコーブの買収に象徴されるように、ベンダーの統合は、フルスタック製品に向けたプラットフォーム競争を示唆しています。同時に、サイバーセキュリティ保険料の高騰や、動画ワークフローオーケストレーションのスキル不足が、後発企業の採用カーブを緩やかにしています。

世界のエンタープライズビデオ市場の動向と洞察

クラウドファーストの動画アーキテクチャの採用

クラウドネイティブスタックへの移行により、弾力的なスケーリング、APIを利用した統合、グローバルなコンテンツ配信が低い初期コストで可能になります。企業は、機密性の高いアーカイブをオンプレミスに保持しつつ、計算負荷の高い分析をパブリック・クラウドに移行することで、ローカル・ハードウェアの更新サイクルを削減します。マルチクラウドのルーティングは、ベンダーのロックインやレイテンシーのばらつきを防ぎ、ITチームが多様なワークロードを最適なコスト・パフォーマンス地域にマッチさせることを可能にします。しかし、一部の企業では、毎月のイグジット料金が弾力性のメリットを上回った場合、プライベート・インフラに支出を振り向ける「クラウドからの撤退」戦略が浮上しています。

AIによるライブキャプション精度の飛躍的向上

自動音声認識モデルは、良好な音響環境下で最大98%の精度を実現し、ビデオアクセシビリティを規制遵守を超えて生産性の利点に引き上げます。140カ国語に及ぶ豊富な言語サポートにより、国境を越えたコラボレーションが促進され、検索可能なトランスクリプトにより、常時保存されるナレッジリポジトリが解放されます。企業は、このAIキャプションをコンテンツ管理システムに直接組み込むことで、エンゲージメントの指標を高め、コンテンツのローカライズを迅速化します。また、ろう者や難聴者の従業員が、第三者のキャプション担当者を介さずにリアルタイムで会議にアクセスできるため、インクルーシブな雇用慣行も促進されます。

超低遅延インフラの高い総コスト

往復25ミリ秒以下のパフォーマンスを求める企業は、プライベート5G、エッジCDNノード、GPU加速エンコーダーに投資しなければならないです。ハイパースケーラは、AIとネットワーク・バックボーンのために2025年に750億米ドルの設備投資を予定しており、資本計画は予算配分を上回ることが多いです。LEDビデオウォールだけでも、1フィート2あたり380米ドルから1,200米ドルの間であるため、大判ディスプレイは資金が豊富な組織でしか実現できないです。オンコールエンジニアから冗長回路まで、継続的な運用コストが総所有コストをさらに拡大させています。

セグメント分析

ビデオ会議分野は2024年に110億8,000万米ドルを売り上げ、エンタープライズビデオ市場シェアの42.1%を占めました。ビデオアナリティクスは、絶対額では小さいもの、CAGR18.7%で他のすべてのカテゴリを上回り、2030年までにエンタープライズビデオ市場規模に40億米ドル以上を追加すると予測されています。この勢いは、異常を検出し、メタデータを抽出し、セキュリティ、製造、小売の各分野でワークフローの自動化をトリガーするAIエンジンから生じています。

採用パターンを見ると、かつては別々のカテゴリーであったものが融合していることがわかる。会議ベンダーはスピーカーの感情分析をバンドルし、コンテンツ管理プラットフォームはライブストリームモジュールを組み込んでハイブリッドイベントをサポートします。グーグルのVeo 3に代表されるAIビデオジェネレーターは、専門家でなくてもブランディングされたアセットを数秒で作成できるようにすることで、制作と配信の境界を曖昧にしています。その結果、企業はモノリシックなスイートではなく、オープンAPIを通じて統合された柔軟なモジュールを選択するモザイクエコシステムが形成され、このダイナミックな動きがエンタープライズビデオ市場のイノベーションサイクルをさらに加速させています。

2024年のエンタープライズビデオ市場規模に占めるソフトウェア製品のシェアは51.7%を維持し、ミーティング、ストリーミング、アーカイブ機能を支えています。しかし、サービスカテゴリーはCAGR 14.2%で最も急速に成長します。アウトソーシングされたオーケストレーション、24時間365日の監視SLA、AIチューニングサービスは、社内に専門知識を持たない組織にアピールします。ハードウェアはエンコーディング、ルームエンドポイント、エッジキャッシングに不可欠であることに変わりはないが、その価値はコモディティデバイスにプリインストールされたソフトウェア定義のコンポーネントに移行しつつあります。

バンドルされた「Video-as-a-Service」サービスは、この移行を物語っています。プロバイダーは、管理されたエンコーダーラック、トランスコーディングソフトウェア、分析ダッシュボードを予測可能な月額料金で提供し、プロアクティブメンテナンスと機能アップデートをバンドルします。このモデルは、総所有コストを削減し、以前はビデオ専門チームを正当化できなかった中小企業をサポートします。その結果、サービスプロバイダは、コンサルティング部門、認定プログラム、およびマネージドeCDNポートフォリオを急速に拡大し、純粋なソフトウェアライセンシングが価格競争力を持つようになるにつれて、マージンを守っています。

本レポートは、世界のエンタープライズビデオ市場の成長をカバーしており、タイプ別(ビデオ会議、ビデオコンテンツ管理、ウェブキャスティングとライブストリーミング、ビデオ分析、その他のタイプ)、コンポーネント別(ハードウェア、ソフトウェア、サービス)、展開別(オンプレミス、クラウド)、エンドユーザー産業別(BFSI、ヘルスケア、IT・通信、その他)、組織規模別(中小企業、大企業)、地域別に分類されています。

地域分析

北米は、ブロードバンドの普及拡大、SaaSの早期導入、テレワークインフラへの連邦政府の旺盛な投資を背景に、2024年のエンタープライズビデオ市場シェアの34.6%を確保しました。大企業が既存の導入を最適化し、新規のシートライセンスよりもAIアドオンや高度なアナリティクスを優先しているため、成長は緩やかになっています。それでも、Tier2都市周辺のエッジ・アクセラレーション・ノードは、低遅延ストリーミングをサービス不足地域に拡大し、収益の増加を維持しています。

アジア太平洋地域は、モバイルブロードバンドのアップグレードと5Gプライベートネットワークの試験運用が急増する中、CAGR 12.8%を記録し、最も急成長している地域です。中国のTencent Meetingや日本のEasyRooms(伊藤忠商事の支援を受けている)は、インターフェイス、コンプライアンス・モジュール、言語パックを現地の基準に合わせてカスタマイズしている[3]。政府のデジタル化計画や製造業の近代化努力は、検査グレードのビデオ解析の需要を下支えし、エンタープライズビデオ市場の地域別取り込みをさらに強化しています。

欧州は、GDPRコンプライアンス義務化により着実な軌道をたどっています。企業は、域内のデータセンターと厳格なプライバシー認証を提供するベンダーに引き寄せられ、米国のプラットフォームとEUベースのクラウドホスト間の協力を推進しています。南米、中東・アフリカは、クラウドファーストの戦略が従来のオンプレミスを駆逐する新たな足がかりとなっています。ビデオ・スイートと高速接続をバンドルする通信事業者とのパートナーシップは、これらの地域の中堅企業にとって導入のハードルを下げます。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- クラウドファーストビデオアーキテクチャの採用

- AIによるライブキャプション精度の飛躍的向上

- ハイブリッドワークとリモートワークの成長

- 企業におけるBYODの普及

- キャンパスにおける低遅延5Gプライベートネットワーク

- コンプライアンス主導のセキュアなアーカイブ需要

- 市場抑制要因

- 超低遅延インフラの総コストが高め

- 国家間のデータ主権障壁

- ビデオワークフローオーケストレーションにおけるITスタッフのスキル不足

- 映像侵害に関するサイバー保険料の上昇

- 重要な規制枠組みの評価

- バリューチェーン分析

- テクノロジーの展望

- ポーターのファイブフォース

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

- 主要利害関係者の影響評価

- 主な使用事例とケーススタディ

- 市場のマクロ経済要因への影響

- 投資分析

第5章 市場セグメンテーション

- タイプ別

- ビデオ会議

- ビデオコンテンツ管理

- ウェブキャスティングとライブストリーミング

- ビデオ分析

- その他のタイプ

- コンポーネント別

- ハードウェア

- ソフトウェア

- サービス

- 展開モード別

- オンプレミス

- クラウド

- エンドユーザー業界別

- BFSI

- ヘルスケア

- IT・通信

- 小売とeコマース

- 教育

- 政府・公共部門

- 製造業

- メディアとエンターテイメント

- その他

- 組織規模別

- 中小企業(SMEs)

- 大企業

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- 北欧諸国

- その他欧州地域

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他中東

- アフリカ

- 南アフリカ

- エジプト

- ナイジェリア

- その他アフリカ

- アジア太平洋地域

- 中国

- インド

- 日本

- 韓国

- ASEAN

- オーストラリア

- ニュージーランド

- その他アジア太平洋地域

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Cisco Systems, Inc.

- Microsoft Corporation

- Zoom Video Communications, Inc.

- Google LLC

- Adobe Inc.

- Brightcove Inc.

- IBM Corporation

- Kaltura Inc.

- Panopto

- Poly(HP Inc.)

- Avaya Inc.

- Vbrick Systems, Inc.

- Mediaplatform, Inc.

- Vidyo, Inc.

- Vimeo, Inc.

- Qumu Corporation

- Harmonic Inc.

- JW Player

- Lifesize, Inc.

- Ooyala(Telstra)

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 110 Pages

- 納期

- 2~3営業日