eコマース包装:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)

E-commerce Packaging - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030)- 発行日

- ページ情報

- 英文 100 Pages

- 納期

- 2~3営業日

- 商品コード

- 1851581

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

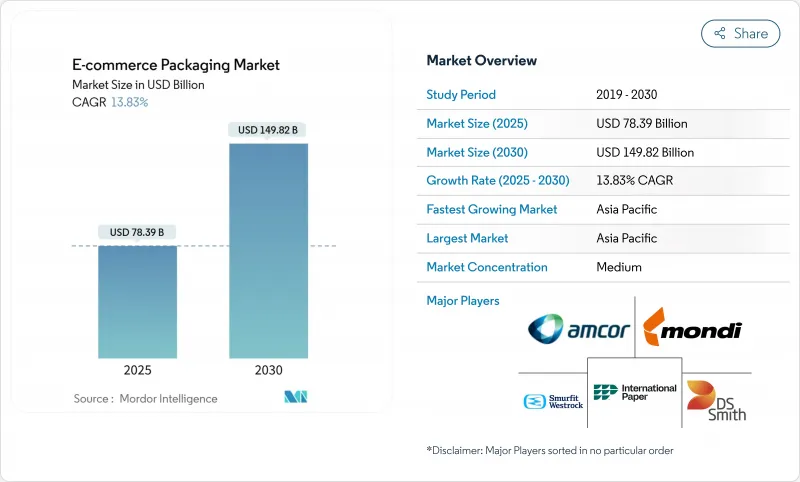

eコマース包装の市場規模は2025年に783億9,000万米ドルと推定され、予測期間(2025-2030年)のCAGRは13.83%で、2030年には1,498億2,000万米ドルに達すると予測されます。

取扱量の伸びは、オンライン小売取引の急増に起因するもので、かつては店舗でまとめて配送していたものが、小包1個ごとの配送に取って代わられています。リサイクル困難な素材に罰則を科す規制の義務化と、自動化と製品設計ソフトウェアの急速な進歩が相まって、よりスマートで軽量、持続可能なパックへの需要が引き続き高まっています。紙、バイオプラスチック、単一素材のフレキシブルフィルムへの素材代替は、ブランドがオムニチャネルの物流ネットワークで商品を保護しつつ、新たなリサイクル含有量割当に合わせて加速しています。一方、プレミアムな開封体験を求める消費者の期待により、販売者は美観と使用済み商品の循環性のバランスを取ることを余儀なくされ、パッケージはコストセンターから収益を生み出すブランド資産へと昇華しています。

世界のeコマース包装市場の動向と洞察

オンライン小売GMVの爆発的成長

eコマースの商品総額は世界中で2桁の伸びを続けており、注文が増えるたびに保護パックに梱包されて出荷されるため、パッケージ需要は小売の売上高を上回るペースで増加しています。中国の165の越境パイロットゾーンだけで、2024年には毎日2,000万個近くの荷物が処理され、国レベルのGMV拡大が段ボールとメーラーの消費を直接後押ししていることが明らかになっています。インド都市部のクイック・コマース事業者は現在、10~15分の食料品配達時間を目標に掲げており、壊れやすい生鮮食品を大量の木箱ではなく個別に発送するため、梱包比率が高まっています。定期的な配送は、毎月の補充をブランドのカートンに入れて届けるため、サブスクリプション・コマースはさらに量を増やします。深センのフルフィルメント・ハブから欧米の消費者まで、国境を越えた商取引におけるトレード・レーンの長期化は、フルート・グレードを厚くし、複数の輸送手段によるハンドリングに耐える緩衝材の必要性を高めています。こうした数量と性能のシフトが、世界のeコマース包装市場の成長軌道を支えています。

軽量で柔軟なフォーマットへのシフト

宅配便の寸法重量価格設定は中途半端なカートンにはペナルティを課すため、売り手は適切なサイズのメーラー、折りたたみ可能なポーチ、マチのある袋を採用し、空輸スペースと運賃を節約するようになります。アマゾンのオンデマンド・パッケージング・イニシアチブは、機械学習ソフトウェアと、各注文の周囲にフィルムを密封するオートバッガーを組み合わせることで、出荷時の破損を24%削減し、往路の運賃を5%削減しました。ファストファッションのような利益率の低いカテゴリーでは、包装コストを商品価値の5%未満に抑えるためにフレキシブルなポリメーラーを利用しています。初期の採用は米国と欧州で最も強いが、ラストワンマイルのコストが物流費全体の30%を超えることもあるアジア太平洋では、この傾向が加速しています。宅配業者が量り売りの価格設定を強化するにつれて、軽量フォーマットはeコマース包装市場でますますシェアを獲得していくと思われます。

厳しいプラスチック禁止とEPR手数料がコストを押し上げる

拡大生産者責任制度(EPR)は、各素材の実際のリサイクル可能性に応じて手数料を徴収するため、EUの一部の市場では、リサイクル困難な多層パウチのコストが倍増しています。カリフォルニア州のプラスチック汚染防止法では、販売された包装材1キログラムごとに一律料金が課されるため、ブランドはポートフォリオの見直しを迫られるか、罰則を吸収しなければならないです。規制当局のスタッフを持たない小規模のオンライン販売業者は、手数料の申告を完了するのに苦労しており、競争上の優位性は、コンプライアンスの固定費をより多くの量に分散できる総合的なプレーヤーに傾いています。こうした財務上の逆風は、今後2年間のeコマース包装市場の潜在的なCAGRを縮小させる。

セグメント分析

段ボールは、コスト効率、高い積み重ね強度、普遍的なリサイクル可能性により、2024年のeコマース包装市場の51%を占めました。この分野は、国内および輸出貨物の段ボールフルート等級を正式化した中国の国家エクスプレス包装品質規格の恩恵を受け続けています。一方、バイオプラスチックは2030年までのCAGRが14.97%で最も急成長する素材グループであり、規制の追い風と消費者心理の変化を反映しています。コンバーターは、PLAと消費者使用後の再生資源を混合し、引張性能を損なうことなくEUの再生資源含有率30%の基準を満たす郵便物を製造しています。東南アジア各地の拡張可能な発酵施設への投資により、バイオ樹脂のプレミアムは徐々に低下し、高級化粧品やオーガニック食品販売業者以外にも広く普及することが可能になります。

ブランド・オーナーは、Scope 3排出量を削減するために、段ボールの信頼できる保護性能と再生可能な代替品とのバランスを取っています。D2Cの電子機器販売業者は、堆肥化可能なフィルムのシュリンクスリーブを目に見える持続可能性のアップグレードとして宣伝しています。従来のPEとPPの事業者は、メカニカルリサイクルに対応した単一素材の製品を設計することで対応し、シェアを守ろうとしています。再生可能ポリマーと化石由来ポリマーの共存は、一夜にして入れ替わるのではなく、移行を示すものであり、eコマース包装市場にとって両材料クラスターが不可欠であり続けることを保証するものです。

eコマース包装市場レポートは、素材別(プラスチック、紙・板紙、段ボール、フレキシブルフィルム・メーラーなど)、包装形態別(箱・カートン、メーラー・エンベロープ、保護包装など)、エンドユーザー別(ファッション・アパレル、家電、食品および飲料、パーソナルケア・化粧品、食料品・クイックコマース、その他エンドユーザー)、地域別に分類されています。

地域分析

アジア太平洋地域は2024年の売上シェア52%でeコマース包装市場をリードし、2030年までのCAGRは15.70%で拡大します。中国の国家規格GB 43352-2023は、エクスプレスパックの必須性能指標を定義しており、600万人のアクティブなオンライン販売者全体で統一された品質への期待を後押ししています。同時に、インドのクイックコマースの売上は2025年から2030年にかけて3倍に増加し、モンスーンの湿度に対応する軽量かつ耐久性のあるバッグへの需要が高まる。東南アジアのマーケットプレースも同様のルールを採用し、紙製クッションを活用してプラスチック廃棄物を削減し、地域の勢いを強めています。

北米は第2位です。カリフォルニア州のプラスチック資源削減目標とカナダのリサイクル困難な発泡スチロールの禁止により、基材のシフトが加速しています。フルフィルメント・センターは、段ボールの使用量を12%削減するAI主導の箱選択ツールに投資し、コストと持続可能性の両方の目標をサポートしています。米国では、2025年にオンライン食料品の普及率が16%に達し、食品と医薬品の温度安定ライナーの需要に拍車がかかることから、コールドチェーンのイノベーションも生まれています。

欧州は、PPWRのリサイクル・コンテンツと再利用の義務化によって、最終的に世界規模で拡大するフォーマットを形成しており、依然として循環性の世界的な実験場となっています。ドイツの小売業者は、都市部の密集地で、使い捨てパックを80%削減するリターナブルの電子食料品箱を試験的に導入しています。その他の地域では、中東とアフリカが普及で遅れをとっているが、国境を越えたプラットフォームがロジスティクスのフットプリントを拡大するにつれて、2桁の伸びを記録しています。インフラ格差と税関の複雑さが物量を抑制しているが、スマートフォンの普及が長期的な上昇を引き出し、新興地域がeコマース包装市場の将来的な拡大に組み込まれています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- オンライン小売GMVの爆発的成長

- DIM-ウェイト・コストを下げるため、軽量でフレキシブルなフォーマットへのシフトが進む

- 製紙とバイオベースの採用を加速する持続可能性規制

- ブランド・エンゲージメント・チャネルとしての開封体験

- AIを活用した製品への適合自動化が材料の無駄を省く

- クイックコマース/サブスクリプション・リテールの急速な台頭による出荷頻度の上昇

- 市場抑制要因

- 厳しい世界のプラスチック禁止とEPR料金がコンプライアンス・コストを押し上げる

- クラフト紙と樹脂の価格変動がコンバーターのマージンを圧迫

- クロスボーダー・フルフィルメントの破損・返品率がパッケージングのROIを低下させる

- データと知識のギャップの中で再設計を迫られるカーボンフットプリント監査

- バリュー/サプライチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

- 投資分析

第5章 市場規模と成長予測

- 材料タイプ別セグメント

- プラスチック

- 紙・板紙

- 段ボール

- フレキシブルフィルムとメーラー

- バイオプラスチック

- その他

- 包装形態別セグメント

- 箱とカートン

- メーラーと封筒

- 保護包装(ボイドフィル、緩衝材、ライナー)

- ラベル、テープ、クロージャー

- 特殊/リターナブルシステム

- エンドユーザー別セグメント

- ファッションとアパレル

- コンシューマーエレクトロニクス

- 飲食品

- パーソナルケアと化粧品

- 食料品・クイックコマース

- ホーム&リビング/家具

- その他のオンライン小売業者

- 地域別セグメンテーション

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- その他欧州地域

- アジア太平洋地域

- 中国

- インド

- 日本

- 韓国

- その他アジア太平洋地域

- 中東・アフリカ

- アラブ首長国連邦

- サウジアラビア

- 南アフリカ

- その他中東・アフリカ地域

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的な動き(MandA、能力、技術)

- 市場シェア分析

- 企業プロファイル

- Amcor plc

- Mondi plc

- International Paper

- Smurfit Kappa Group

- DS Smith plc

- WestRock Company

- Georgia-Pacific LLC

- Sealed Air Corporation

- Ranpak Holdings Corp.

- Pregis LLC

- Klabin SA

- Rengo Co. Ltd

- Stora Enso Oyj

- Nippon Paper Industries

- Oji Holdings

- Ranpak Holdings Corp

- Packhelp SA

- Shorr Packaging Corp.

- Packsize Intl.

- Packsize International

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 100 Pages

- 納期

- 2~3営業日