|

市場調査レポート

商品コード

1851580

食品および飲料におけるAI:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)AI In Food And Beverages - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| 食品および飲料におけるAI:市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年07月08日

発行: Mordor Intelligence

ページ情報: 英文 120 Pages

納期: 2~3営業日

|

概要

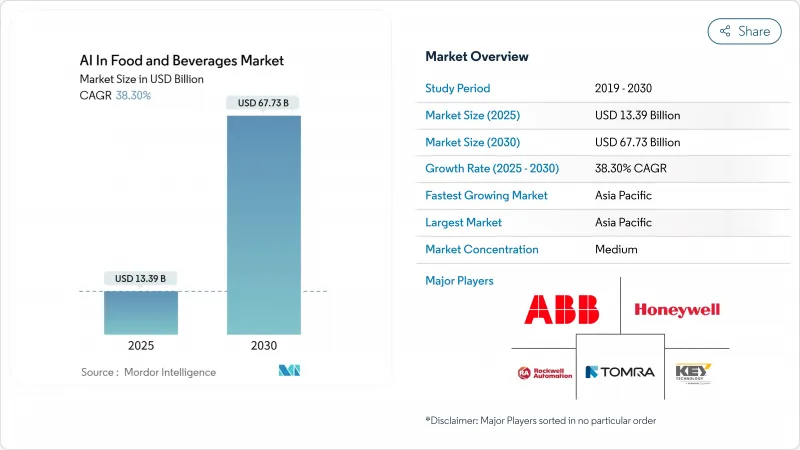

食品および飲料におけるAI市場規模は2025年に133億9,000万米ドルと推定され、予測期間(2025-2030年)のCAGRは38.30%で、2030年には677億3,000万米ドルに達すると予測されます。

コンピュータ・ビジョン、ロボット工学、予測分析への投資の急増は、加工業者が労働力不足を補い、厳格な安全基準を遵守し、無駄を省くのに役立つ一方、大手レストラン・チェーンは、チケット価値と顧客維持率を高めるパーソナライゼーション・エンジンを導入します。市場の勢いは、スマート・ファクトリー・プロジェクトに対する政府の資金援助、既存のMESプラットフォームにターンキーAIモジュールを組み込むクラウド・プロバイダー、サプライヤーに対するサステナビリティ・スコアカード要件を強化するグローバル小売企業によって増幅されています。競争の激化により、パイロット導入から全社的な展開へと重点が移りつつあり、早期導入企業ではすでに、設備全体の効率が8~12%向上し、在庫の無駄が10~15%削減されたと報告されています。現在、導入の成功は、アルゴリズム出力を日々の生産制約に合わせることができる熟練したプロセス・エンジニアへのアクセスにかかっており、サービス・パートナーシップは製造業者や外食事業者にとって戦略的な必須事項となっています。

世界の食品および飲料におけるAI市場の動向と洞察

AI搭載のコンピュータ・ビジョン・システムが食肉、農産物、ベーカリー・ラインの不良率を25%以上削減

リアルタイムのマシンビジョンが、手作業では見逃すような微細な傷を検出し、ファーストパスの歩留まりを向上させ、スクラップを削減します。精度は95%を超え、工場は半年以内に不良率を2%以下に抑えることができます。加工業者は、ビジョン出力を、回収率を最適化するライン速度とカッティング・パラメーターの調整にリンクさせることで、さらなる向上を実現しています。例えば、Chick-fil-Aのレモン絞りロボットは、品質を標準化すると同時に、2024年に10,000労働時間を節約しました。このような利点は、わずかな品質向上が大きなマージン保護につながる、高スループットのオペレーションで最も効果を発揮します。

予知保全アルゴリズムが予定外のダウンタイムを抑制し、OEEを8~12%向上させる

AIモデルが振動と音響シグネチャを分析することで、メンテナンスチームが介入を計画するのに2~4週間のリードタイムを与え、緊急停止に伴う1時間あたり5万米ドルの損失を回避。センサー主導のデジタルツインを採用した乳製品工場では、生産能力が10%向上し、変動が65%減少したと報告しています。インフレにより部品コストと人件費が上昇する中、回避されたダウンタイムの価値は増大し、資本集約的なラインでは予知保全はオプションから必須へと移行しています。

フルスタックAIロールアウトは工場当たり500万米ドルを超える可能性があり、中小企業による導入は制限される

エッジハードウェア、クラウドライセンス、システム統合のための高額な資本支出は中小企業の足かせとなり、79%のプロセッサーがコストの不確実性を理由に2025年のAIイニシアチブを延期しています。モジュラー・モデルやサブスクリプション・モデルは参入のハードルを下げるが、ROIの証明は、資金繰りに制約のある状況で取締役会の承認を得るために依然として不可欠です。

セグメント分析

ソフトウェアは依然として飲食品のAI市場を支えており、レガシーMESやPLC層と簡単にインターフェースできるモジュール式プラットフォームのおかげで、2024年には48%の売上を占める。継続的な無線アップデートにより、生産者はラインを止めることなくアルゴリズムを改良することができ、稼働時間を維持し、総所有コストを下げることができます。しかし、一般的なAIモデルを工場固有のワークフローに変換し、センサーを較正し、例外処理についてスタッフを訓練することができるドメインの専門家に価値がシフトするため、サービスのCAGRは41.6%と急成長しています。多くの加工業者は現在、パフォーマンス連動報酬を中心に契約を構成し、測定可能な歩留まりやエネルギーの向上に対してインテグレーターに報酬を与えています。

スキルの不足が続いているため、サードパーティの専門知識に対する需要が高まっており、大手インテグレーターは、投資回収期間を短縮するために、変更管理プログラムをクラウドサブスクリプションにバンドルしています。その結果、2030年までにはサービスがソフトウェアとの収益格差を縮めると予想され、これは実行品質がツールの選択に勝るという、より広範なセクターの見方を反映しています。この収束は、飲食品のAI市場においてインセンティブを整合させ、経常的な収益の流れを開くアウトカム・アズ・ア・サービス契約へとベンダーを向かわせる。

コンピュータ・ビジョン・スイートが42.5%と最大のシェアを獲得したのは、カメラと高速GPUが最小限の混乱で既存のコンベヤにプラグインできるからです。リアルタイムの画像分析は、欠陥検出、等級付け、パック検証を自動化し、1回の予算サイクルで目に見えるROIを実現します。逆に、ロボット工学と自動化は、加工業者が労働力不足と衛生基準の上昇に直面する中、CAGR42.2%を記録します。協働ロボットは現在、生地の分割、ボウルの飾り付け、クリーン・イン・プレイス作業を実行し、パレタイジングやピック・アンド・プレイス作業以外にも自動化対応市場を拡大しています。

ビジョンガイドアームとスマートグリッパーを統合することで、ペストリーやフレッシュベリーのような壊れやすいものをやさしく扱うことができるようになり、高級製品ラインでの使用事例が広がっています。日本の780万米ドルの料理用ロボット補助金など、政府の優遇措置は設備投資計画を加速させる。予測期間中、ロボット工学、視覚、およびAIスケジューリング・エンジンを融合したハイブリッド・セルが、飲食品AI市場全体の工場レイアウトの経済性を再定義すると予想されます。

食品・飲料におけるAI市場レポートは、コンポーネント別(ハードウェア、ソフトウェア、サービス)、技術別(機械学習、コンピュータビジョン、自然言語処理、ロボット工学と自動化)、用途別(食品の選別と等級付け、品質管理と安全遵守、生産と包装の最適化、その他)、エンドユーザー別(食品加工メーカー、飲食品メーカー、その他)、地域別に分類されています。

地域別分析

アジア太平洋は2024年に34.1%のシェアで飲食品AI市場をリードし、政府がスマート製造ロードマップを支持し、賃金インフレが手作業プロセスを削減するにつれて、CAGR 41.5%で拡大しています。中国の数十億米ドル規模のAIインフラ補助金によって、国内OEMは低コストのビジョン・モジュールを提供できるようになり、インドの食品加工インセンティブによって、トレーサビリティのために作物からフォークまでのデータを統合する新興企業が有利になります。各地域のパイロット事業は具体的な効果を示している:台湾の紅茶加工業者は、AI対応ラインによって生産能力を75%引き上げ、労働力を半減させました。

北米では、コカ・コーラの11億米ドルのマイクロソフトとの契約に代表される企業提携により、工場に予測品質、需要感知、ジェネレーティブ・マーケティング・ツールを装備し、ヘビー級の地位を維持しています。FDAのElsaプラットフォームは、リスクベースの検査スケジューリングを高速化するために機械学習を適用し、コンプライアンス・ワークフローにおけるAIへの政策的支援を示しています。資本予算は依然として抑制されているが、取締役会は、供給ショックや賃金圧力に対する回復力を強化する実績のあるAIモジュールを優先しています。

欧州では、EU AI法の枠組みのもと、厳格な透明性と人的監視を義務付け、野心と慎重さのバランスをとっています。生産者は、コンプライアンスを営業許可コストとみなし、カーボンフットプリント報告、アレルゲン追跡、歩留まり最適化のためのAIを選択的に試験的に導入しています。カーボン・トレーサブルな製品は、北部のスーパーマーケットで5~10%のプレミアムがつくため、輸出業者は認定AIシステムを統合する気になります。南米とMEA市場は絶対支出額では後塵を拝しているもの、インフラストラクチャー・プログラムと知識移転パートナーシップによって、穀物、カカオ、タンパク質サブセクターでの迅速な採用のための基盤が築かれつつあり、飲食品におけるAI市場が最終的に世界規模で拡大することが確実になっています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場洞察

- 市場概要

- COVID-19とその他のマクロ経済ショックの分析

- 市場促進要因

- AIを活用したコンピューター・ビジョン・システムにより、食肉、青果、ベーカリー・ラインの不良率が25%以上削減される

- 予知保全アルゴリズムが計画外のダウンタイムを抑制し、OEEを8~12%向上させる

- パーソナライズされたメニューとプロモエンジンがQSRとカフェの平均チケットサイズを15~20%引き上げる

- Gen-AIがレシピの再構築サイクルを数ヶ月から数日に加速し、NPDの速度を高める

- 炭素追跡可能なAIプラットフォームが輸出市場で5~10%の「グリーンプレミアム」価格設定を解除

- エンド・ツー・エンドの予測分析が在庫の腐敗を10~15%削減し、世界で300億米ドルを節約

- 市場抑制要因

- フルスタックAIロールアウトは工場あたり500万米ドルを超える可能性があり、中小企業による採用は制限される

- データ所有権とサイバーセキュリティリスクがクラウドベースの導入を妨げる

- 季節による成分の変動がモデルドリフトを引き起こし、再トレーニングコストを膨張させる

- FandB工場におけるAIに精通したプロセスエンジニアの深刻な不足が規模拡大の取り組みを遅らせる

- バリューチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

- 投資分析

第5章 市場規模と成長予測

- コンポーネント別

- ハードウェア

- ソフトウェア

- サービス

- 技術別

- 機械学習

- コンピュータービジョン

- 自然言語処理

- ロボティクスとオートメーション

- 用途別

- 食品の選別と等級付け

- 品質管理と安全コンプライアンス

- 生産とパッケージングの最適化

- 予知保全

- 消費者エンゲージメントとパーソナライゼーション

- クイックサービスとクラウドキッチン

- 在庫・サプライチェーン・プランニング

- その他のニッチ用途

- エンドユーザー別

- 食品加工メーカー

- 飲料メーカー

- ホテルおよびフルサービスレストラン

- クイックサービスとクラウドキッチン

- 小売業者およびeコマース業者

- その他(ケータリング、施設向けFandB)

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 欧州

- ドイツ

- フランス

- 英国

- イタリア

- その他欧州地域

- アジア太平洋地域

- 中国

- インド

- 日本

- オーストラリア

- その他アジア太平洋地域

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- その他中東

- アフリカ

- 南アフリカ

- ナイジェリア

- その他アフリカ

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- ABB Ltd

- Honeywell International Inc.

- Rockwell Automation Inc.

- TOMRA Food(TOMRA Sorting Solutions AS)

- Key Technology Inc.

- Sesotec GmbH

- Cognex Corporation

- Keyence Corporation

- GREEFA

- Cimbria A/S

- Seebo(Augury)

- Sight Machine Inc.

- Landing AI

- ImagoAI

- Siemens AG

- Schneider Electric SE

- IBM Corporation

- Microsoft Azure

- Google Cloud Platform

- AWS(Amazon Web Services)