米国の自動車用エアフィルター:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)

United States Automotive Air Filters - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030)- 発行日

- ページ情報

- 英文 70 Pages

- 納期

- 2~3営業日

- 商品コード

- 1851533

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

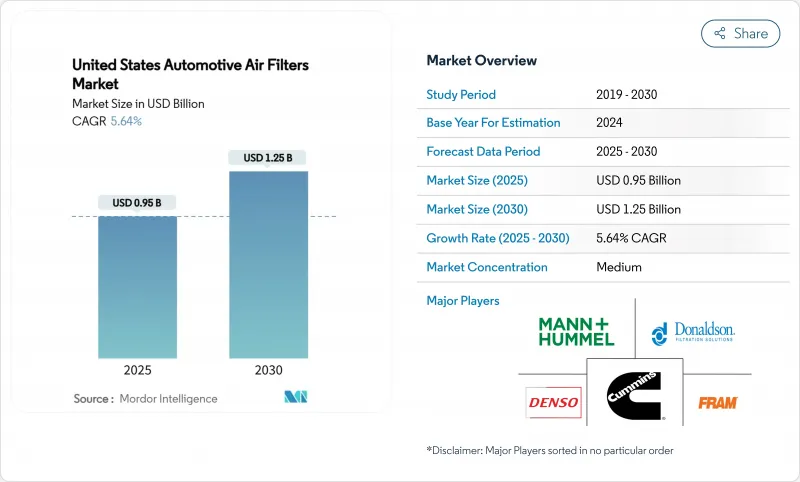

米国の自動車用エアフィルター市場の2025年の市場規模は9億5,000万米ドルで、CAGR 5.64%で成長し、2030年には12億5,000万米ドルに達すると予測されています。

着実な拡大は、国内の自動車保有台数の老朽化、排出ガス規制の厳格化、車内の大気質に対するパンデミック後の懸念に支えられています。自動車の平均車齢が12.6年と過去最高を記録したことが交換台数を押し上げ、環境保護庁(EPA)の微粒子規制値0.5mg/miが自動車メーカーに高効率ガソリン微粒子フィルターの統合を迫っています。消費者がアレルゲンや病原体対策を求めるにつれてキャビンフィルターの技術革新が加速し、ナノファイバーメディアはより低い圧力損失でより高い捕捉効率を実現することで支持を集めています。2025年5月の輸入関税引き上げ後のサプライチェーンの再構築は、メーカーを地域調達へと向かわせ、将来を見据えたサプライヤーは、将来の内燃機関(ICE)の台数減少を相殺するために高度な熱管理フィルターに投資しています。

米国の自動車用エアフィルター市場動向と洞察

自動車生産台数の増加と駐車場の拡大

自動車生産の回復と駐車場の拡大が二重の需要急増を生み出します。約1億1,000万台が6~14年のスイートスポットに位置し、全車両の38%を占め、フィルター交換頻度の増加につながります。アフターマーケットの堅調な拡大は、消費者が新車購入を延期し、支出を保守部品に振り向けることによって支えられています。OEM需要も、サプライチェーンの正常化に伴い米国の組立工場が生産能力を増強するにつれて増加します。これらの動向を背景に、工場装着用フィルターも交換用フィルターも安定した数量増加を示しています。

厳しいEPA排ガス規制

2027~2032年モデルの小型車に対するEPA最終規則は、フリート平均の温室効果ガス排出量を半減させ、全国で初めて0.5mg/miの微粒子規制を設定しました。そのため、自動車メーカーは直噴エンジンにガソリン微粒子フィルターを装着しなければならず、事実上、まったく新しい大量フィルターラインを追加することになります。カリフォルニア州をはじめとする177条が適用される州では、これまでより積極的な基準値が設定されており、サプライヤー各社に波及する早期の調達サイクルが推進されています。

BEVへのシフトによるICEフィルター量の抑制

バッテリー電気モデルは、燃料フィルターとオイルフィルターを廃止し、吸気フィルターの需要を削減します。EPAは、2032年までに小型車販売台数の30%~56%が電気自動車になると予測しており、ICE専用カテゴリーには構造的な逆風が吹いています。新興のBEV用熱管理フィルターは部分的な数量代替を提供するもの、2030年までの落ち込みを完全に相殺することはできず、従来の部品メーカーの全体的な成長見通しを弱めることになります。

セグメント分析

2024年の米国の自動車用エアフィルター市場シェアの42.38%は依然として紙です。このセグメントでは、工具ベースと大量生産規模が確立されているため、DIYユーザーや車両管理者にとって魅力的な単価が維持されています。とはいえ、ナノファイバー複合材料は2030年までCAGR 8.54%で成長すると予測されており、これはすべての基材の中で最速です。合成メルトブローンブレンドは中価格帯のニッチを占め、耐久性と許容可能な効率を両立させる一方、ガーゼと発泡体はパフォーマンス愛好家や特殊なオフハイウェイ機器に使用されています。

メーカーが国内ラインを改修してナノ対応ロールを大量生産することで、輸入エクスポージャーを減らし、関税緩和戦略に沿うように、勢いは変わりつつあります。持続可能性の圧力は、材料の選択にも影響する:PFASフリーのコーティングや再生繊維は、新しいRFQにおけるオプションから基本要件へと移行しつつあります。PFASフリーのコーティングと再生繊維は、新しいRFQのオプション要件から基本要件へと移行しています。環境的信頼性とろ過性能のバランスを取ることができるサプライヤーは、米国の自動車用エアフィルター市場で優位に立つことができます。予測期間中、先端素材への価値移行は、従来の紙の数量が頭打ちになったとしても、価格実現を支えます。

キャビンユニットは2024年の売上高の56.27%を占め、車内のウェルネス機能に対する消費者の軸足を浮き彫りにしています。粒子状キャビンフィルターが依然として販売台数のリーダーであるが、アレルゲン、山火事の煙、空気中のウイルスに対する感受性の高まりにより、HEPAと抗ウイルスタイプが2030年までのCAGR 12.83%で進展しています。吸気フィルターは、中型トラックとオフハイウェイ機械が需要を維持するもの、BEVがシェアを拡大するにつれて、ICEエンジンには依然として不可欠であるが、徐々に数量が減少していきます。燃料フィルター、オイルフィルター、トランスミッションフィルターは、アフターマーケットで堅調に推移しているが、工場充填ユニットが長寿命設計を採用するにつれて、OEMチャネルでは頭打ちとなっています。

プレミアム・キャビン・フィルターも利幅を拡大し、従来のエンジン・エア・エレメントの売上減少を相殺します。自動車メーカーは現在、空気品質技術を市場競争の差別化要因として売り込んでおり、交換時期をドライバーに警告するコネクテッドセンサーに先進フィルターをバンドルしています。規制機関は室内空気品質基準を検討し、このカテゴリーをさらに正当化しています。これらの力を総合すると、キャビン製品が米国の自動車用エアフィルター市場の主要な成長エンジンであり続けることは確実です。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 自動車生産台数の増加とパルクの成長

- 厳しいEPA/CARB排ガス規制

- 車両の老朽化がアフターマーケット需要を押し上げる

- 車内空気清浄のためのキャビンフィルターの採用増加

- 電動化パワートレインには高度な熱空気管理が必要

- ナノファイバーと抗ウイルス媒体が量産体制に入る

- 市場抑制要因

- BEVへのシフトがICEフィルター台数を抑制

- 原料(セルロース、合成樹脂)価格の変動性

- OEMサービス間隔の延長は交換頻度を下げる

- 洗浄可能/再利用可能フィルターの成長

- バリュー/サプライチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース

- 供給企業の交渉力

- 買い手の交渉力/消費者

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- 材料タイプ別

- 紙媒体

- 合成

- ガーゼ

- フォーム

- ナノファイバー/コンポジット

- その他

- フィルタータイプ別

- 吸気フィルター

- セルロースインテーク

- 合成吸気

- ナノファイバー/コンポジット吸気

- キャビンフィルター

- 粒子状物質

- 活性炭

- HEPA/抗ウイルス

- 吸気フィルター

- 車両タイプ別

- 乗用車

- 小型商用車

- 中型および大型商用車

- オフハイウェイ(建設および農業)

- 二輪車

- 販売チャネル別

- OEM

- アフターマーケット

- 流通チャネル別

- オンライン小売業者

- 実店舗販売

- サービスセンター・ディーラー

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- KandN Engineering Inc.

- Mahle GmbH

- AL Group Ltd.

- Parker-Hannifin Corp.

- MANN+HUMMEL Group

- Denso Corporation

- Robert Bosch GmbH

- ACDelco(General Motors)

- First Brands Group LLC

- Cummins Filtration Inc.

- Donaldson Company Inc.

- Sogefi Filtration USA

- Fram Group

- Baldwin Filters

- Ahlstrom-Munksjo

- Hengst North America

- WIX Filters

- Fleetguard

- Freudenberg Filtration Technologies

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 70 Pages

- 納期

- 2~3営業日