|

市場調査レポート

商品コード

1836521

欧州の自動車用エアフィルター:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)Europe Automotive Airfilters - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| 欧州の自動車用エアフィルター:市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年06月30日

発行: Mordor Intelligence

ページ情報: 英文 100 Pages

納期: 2~3営業日

|

概要

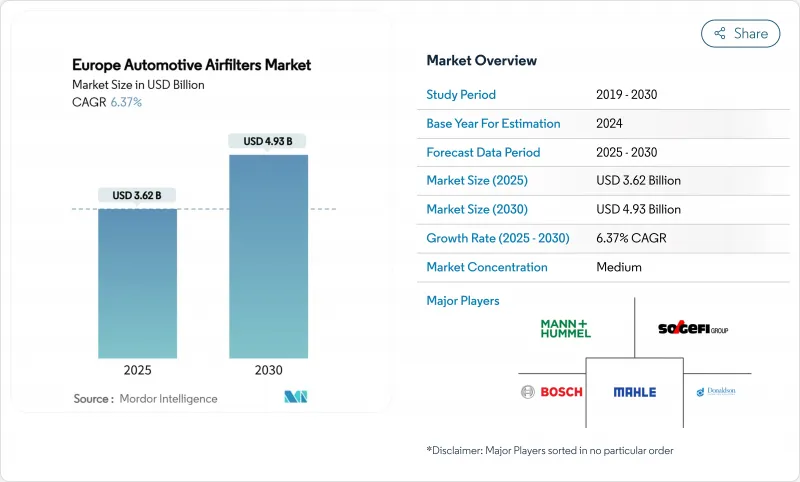

欧州の自動車用エアフィルター市場規模は2025年に36億2,000万米ドルと推定され、予測期間(2025-2030年)のCAGRは6.37%で、2030年には49億3,000万米ドルに達すると予測されます。

ユーロ7をめぐる強力な規制の勢い、都市レベルの低排出ガス地帯の急速な拡大、消費者の根強い健康意識がこの拡大を支えています。相手先商標製品メーカー(OEM)は、ナノメートル単位の微粒子規制を満たすために吸気口と車室内のフィルター設計を見直しつつあり、独立系アフターマーケットプレーヤーは、欧州大陸の老朽化した約2億8,000万台の自動車台数を活用しています。そのため、欧州の自動車用エアフィルター市場は、コモディティな数量から付加価値性能へと移行しつつあり、ろ過をコンプライアンス上重要で、消費者の目に触れやすく、テレメトリーが可能な次世代モビリティのコンポーネントとして位置付けています。

欧州自動車用エアフィルター市場の動向と洞察

高齢化する自動車市場、独立系アフターマーケットの需要を拡大

西欧の平均車齢は2025年に12年に達するが、東欧の車齢は15~20年に及ぶ。古い内燃エンジン(ICE)モデルは、吸気フィルターとキャビンフィルターの頻繁な交換を必要とし、独立系整備工場は競争力のある価格と幅広いSKUカバレッジを提供することで、地域のアフターマーケットでかなりのシェアを獲得しています。BEVの普及によって将来の吸気フィルター需要がなくなっても、ICEの残存車種が長期間の使用量を保証しているため、欧州の自動車用エアフィルター市場は、少なくともあと1回は全交換サイクルを通して堅調を維持します。eコマースのスペシャリストは、レガシー・プラットフォーム向けのSKU品揃えを増やし、プライベート・ブランドの活性炭キャビン・エレメントを導入し、eコマース・マーケットプレースを採用して分散した地方のオーナーにアプローチすることで対応しています。

フィルター交換サイクルを早めるEuro 7とEuro VI-Dの排出ガス規制

欧州委員会は2024年5月にEuro 7規則を発表し、ガソリン車に10ナノメートルの微粒子基準値を導入し、テールパイプと非排気微粒子の両方について生涯コンプライアンスを導入しました。車載診断がフィルターの劣化をモニターするようになったため、吸気エレメントとキャビンエレメントは従来よりもはるかに長く効率を維持する必要があり、走行距離の多い車両では実際の交換サイクルを可能な限り短くする必要があります。そのため、OEMグレードのサプライヤーは、規制証明書とRFIDタグを組み込んだ利益率の高い多層エレメントをバンドルし、単位当たりの売上高を引き上げ、欧州の自動車用エアフィルター市場を、裁量的なメンテナンス部品ではなく、重要なコンプライアンス・レバーとして強化しています。

BEVの普及で吸気エンジン用エアフィルターの需要が縮小

バッテリー式電気自動車は燃焼用エアフィルターを必要としないため、吸気フィルターの材料費全体が新車需要からなくなります。ドイツでは2024年に135万台のEVが組み立てられ、フリート平均CO2規制のもと2025年には167万台を目標としています。そのため、欧州の自動車用エアフィルター市場は、主に電動化が最も急速に進むプレミアムセグメントにおいて、構造的な台数の逆風に直面しています。キャビンフィルター、バッテリーパック冷却用マイクロフィルター、エアドライヤー用カートリッジが対抗的な成長を示しているが、1台当たりの台数は平均して減少しています。中期的な収益への影響は、これまで研究開発予算で賄われてきた高価値の吸気部品に集中し、サプライヤーは複合キャビンと熱管理ニッチに軸足を移さざるを得なくなります。

レポートで分析されているその他の促進要因と抑制要因

- 車内の空気品質とアレルギーに対する消費者の関心の高まり

- EVの航続距離を最大化するための超低圧ドロップメディアに対するOEMの動き

- フィルタエレメントの数/サイズを減らす自動車の小型化

セグメント分析

紙ベースのフィルターは2024年に欧州自動車用エアフィルター市場シェアの56.17%を占め、大量生産される乗用車ライン全体で信頼できる通気抵抗とコスト効率を生み出しました。この伝統的な基材は、成熟したサプライチェーンと地域のパルプ加工能力の恩恵を受けて、数十年にわたって欧州の自動車用エアフィルター市場規模を支えてきました。しかし、揮発性有機化合物(VOC)の吸着とアレルゲンの中和を、制約の多い車室内で消費者が求めるようになったため、活性炭と新興の複合材が2030年までのCAGRで6.51%の伸びを示しています。

OEMは、セルロース骨格の上にナノファイバーを積層し、圧力低下を15Pa以下に抑えながら10ナノメートルの粒子を捕捉するハイブリッドシートを製造しています。ガーゼと発泡体は、それぞれ性能チューニングとオフハイウェイ機器ではニッチな選択肢であり続け、含油層や特大の孔が埃っぽい環境に適しています。Euro 7が成熟するにつれて、紙のシェアは徐々に低下していくが、リサイクル可能な組成と低体積エネルギーによって関連性は維持されており、欧州の自動車用エアフィルター市場において、完全な置き換えというよりは共存を確保しています。

キャビンフィルターは、2024年には欧州自動車用エアフィルター市場規模の61.22%を占め、その地位は、パンデミック後の健康への懸念、都市部でのスモッグの発生、アレルギー認証のマーケティング上のアピールによって強化されました。この分野は2030年までCAGR 6.47%で成長し、吸気フィルターを上回る。汚染された大都市圏では交換頻度が年2回に達することもあるからです。OEMは、ろ過カートリッジへのアクセスをグローブボックスの裏側に統合することで、自分で交換することを簡素化し、独立系部品小売業者によるeコマース販売を刺激しています。

吸気フィルターは残存シェアをカバーし、BEVの代替に立ち向かおうとしているが、依然として欧州の大規模なレガシーICE車両にサービスを提供しています。ユニット需要の乱高下により、サプライヤーはキャビン用とHVAC用の2つの機能を持つ微粒子エレメントへの多角化を進めています。EVでは、キャビンフィルターの選択がHVACのエネルギー消費量に影響するため、先進的な低圧力降下設計が利益率の高い工場設置を勝ち取る。コネクテッドカーのダッシュボードは、微粒子の蓄積量が急増するとドライバーに警告を発し、タイムリーな交換を促し、欧州の自動車用エアフィルター市場全体のプレミアム単価を維持します。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 自動車産業の高齢化による独立系アフターマーケット(IAM)の需要拡大

- フィルター交換サイクルを加速させるEuro 7とEuro VI-Dの排ガス規制

- 車内の空気環境とアレルギーに対する消費者の関心の高まり

- EVの航続距離を最大化するための超低圧損メディアのOEM推進

- 欧州全域における都市レベルの低排出ガスゾーン(LEZ)の拡大

- サブスクリプションベースのOTA機内空気品質サービスによる定期的なフィルター収益の創出

- 市場抑制要因

- BEVの普及による吸気エンジン用エアフィルターの需要縮小

- 自動車の小型化によりフィルターエレメントの数やサイズが減少

- 特殊不織布と活性炭メディアの供給ボトルネック

- プレミアムセグメントにおける洗浄可能な性能フィルターの採用増加

- バリュー/サプライチェーン分析

- 規制状況

- 技術的展望

- ファイブフォース分析

- 新規参入業者の脅威

- 買い手/消費者の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係の強さ

第5章 市場規模・成長予測:金額(USD)

- 素材タイプ別

- 紙

- ガーゼ

- フォーム

- 活性炭/コンポジット

- フィルタータイプ別

- 吸気フィルター

- キャビンフィルター

- 車種別

- 乗用車

- 小型商用車

- 大型商用車・バス

- 販売チャネル別

- OEM

- アフターマーケット

- 国別

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- MANN+HUMMEL

- MAHLE

- Sogefi

- Robert Bosch GmbH

- Donaldson

- Hengst SE

- Freudenberg Filtration Tech.

- Ahlstrom

- Cummins Inc.

- DENSO

- K&N Engineering

- Purolator Filters LLC

- Advanced Flow Engineering

- AIRAID

- S&B Filters

- AL Filters

- JS Automobiles

- Allena Group

- Wsmridhi Manufacturing

- UFI Filters