|

市場調査レポート

商品コード

1836482

北米の自動車用エアフィルター:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)North America Automotive Airfilters - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| 北米の自動車用エアフィルター:市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年06月18日

発行: Mordor Intelligence

ページ情報: 英文 70 Pages

納期: 2~3営業日

|

概要

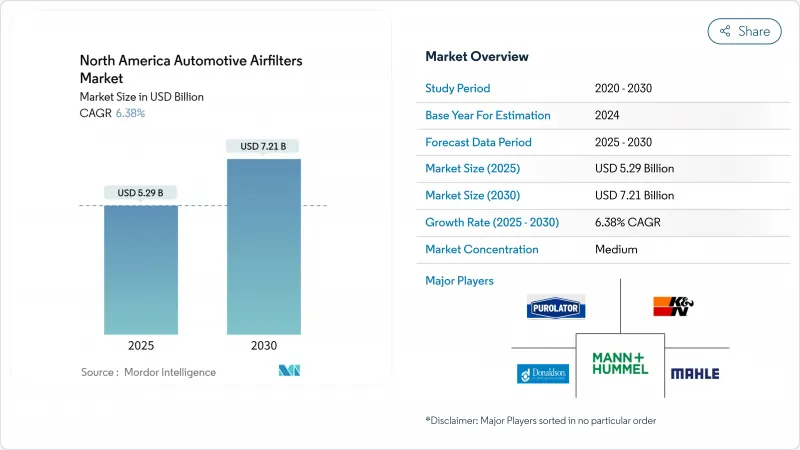

北米の自動車用エアフィルター市場は2025年に52億9,000万米ドルを創出し、2030年には72億1,000万米ドルに達すると予測され、CAGRは6.38%で推移します。

北米の自動車用エアフィルター市場の着実な拡大を支えているのは、老朽化した車両からの旺盛な交換需要、米国とカナダの粒子状物質規制とNOx規制の強化、プレミアムキャビンフィルターへの移行です。山火事の煙、都市部のスモッグ、長時間に及ぶ毎日の通勤により、ろ過がメンテナンスの雑用から健康保護に変わったため、キャビンフィルターが現在、台数の大半を占めています。規制当局がエアフローを悪化させることなく濾過効率を高めるよう求める中、ナノファイバーメディアの採用が加速する一方、オンライン小売は消費者に透明な価格設定と選択肢を提供することで、市場へのルート・トゥ・マーケットの経済性を再構築しています。同時に、バッテリー式電気自動車のシェアが上昇し、長期的なエンジン吸入フィルターの数量が減少するため、サプライヤーは北米の自動車用エアフィルター市場においてHEPAキャビン、温度管理、スマートセンサー製品に軸足を移さざるを得なくなります。

北米自動車用エアフィルター市場の動向と洞察

米国とカナダのPMとNOx排出規制強化がフィルターのアップグレードサイクルを促進

2024年12月に承認されたカリフォルニア州のAdvanced Clean Cars IIの免除は、地域的な基準をさらに厳しくし、遅かれ早かれ北米の自動車用エアフィルター市場に波及します。ナノファイバー複合材料は、必要な捕捉効率をより低い圧力損失で実現し、燃費を維持することで利益を得る。PM2.5規制が9µg/m3と厳しくなる中でろ過性能を証明できるサプライヤーは価格決定力を確保できるが、従来のセルロース製品ラインはマージンの圧縮に苦しみます。2027年から適用されるヘビーデューティ基準は耐久性と保証のしきい値を引き上げ、ライトデューティ購入者に長寿命フィルターを基本的価値と認識させ、北米自動車用エアフィルター市場のプレミアム層を強化します。

山火事後の急速なキャビンエア品質認識

2024年に記録的な山火事の煙が数週間にわたってカリフォルニア州、オレゴン州、ブリティッシュコロンビア州を覆い尽くし、粒子状物質の測定値が健康警報の基準値を上回り、HEPAグレードのキャビンフィルターに対する消費者の需要に火がついた。同じ考え方が車道にも波及しています。通勤客は車を転がるシェルターとして扱い、ウイルスやアレルゲン、煙の除去を謳ったフィルターを求める。大衆向けOEMは、かつては高級トリムに限られていた多層キャビン・カートリッジを提供することでこれに応え、アフターマーケット各社は旧モデル用の後付けキットをパッケージ化しています。販促キャンペーンは、世界保健機関(WHO)のPM2.5ガイダンスと子供の呼吸器系の健康を強調し、プレミアムアップセルを正当化します。ナビゲーションアプリが煙マップをオーバーレイ表示し、ドライバーに再循環の作動を促し、フィルター交換を思い出させることで、フィードバックループが強化されます。キャビン・メディアは、北米の自動車用エアフィルター市場の中心的存在です。

長寿命の洗えるコットン・ガーゼ・フィルターが交換品と共食い

パフォーマンス・ブランドが販売する再利用可能なコットン・ガーゼ・フィルターは、耐用年数を12ヶ月から5年近くに延長しています。マニアは、エアフローの向上と持続可能性のメッセージを高く評価しており、特に砂漠地帯では、従来は埃のために頻繁に交換を余儀なくされていました。小売業者は、5万マイル保証と生涯コストの節約を強調し、従来のペーパーラインから価値を引き離しています。メインストリームへの導入は、高価な初期費用と、マスエアフローセンサーを汚しかねない厄介なオイル再充填プロセスによって制限されたままです。とはいえ、北米の自動車用エアフィルター市場のアフターマーケット部門では、わずかな転換率でも数量が削られています。メーカー各社は、抗菌ライニングを施した洗浄可能なドロップイン式キャビンフィルターを発売することで対抗し、循環型経済の目標に沿いながら収益を回復しています。

レポートで分析されているその他の促進要因と抑制要因

- 専用HEPAキャビンフィルターを採用するEV/HVプラットフォーム

- IoT対応スマートフィルターと交換予測アプリの統合

- BEVの採用により2035年までにエンジン吸気フィルターの需要がなくなる

セグメント分析

規制当局がPM2.5の捕捉に注力しているため、ナノファイバー複合材料は2024年のCAGRが8.30%と、どの材料よりも速いです。紙/セルロースは依然として北米自動車用エアフィルター市場の43.25%を占めているが、紙とセルロースは、空気の流れを妨げるプリーツを厚くすることなく新しい効率目標を達成するのに苦労しています。エレクトロスパンナノファイバーは、低圧力損失で300-500nmの粒子を99.9998%除去します。サプライヤーは、コストを抑え、既存の生産ラインを使用するために、ナノファイバーコーティングとセルロースコアをブレンドしています。植物由来のポリマーや再生セルロースは、OEMがカーボンニュートラルなサプライチェーンを追求する中で研究開発資金を集めています。グラフェン酸化物で強化されたセルロースナノファイバーは、土壌中で生分解しながら実験室試験で99.98%の捕捉率を達成し、将来の主流展開への道筋を示しました。

ポリプロピレンとパルプの価格変動は、ヘッジ戦略の弱い中小企業にとって足かせとなり、受託製造や特殊なニッチ分野への進出を余儀なくされます。パルプ工場と樹脂工場を持つ垂直統合型の多国籍企業は、コスト面で有利であり、メルトブローン、スパンボンド、エレクトロスパン層を混合したハイブリッド・スタックを試すことができます。2025年から2030年にかけて、ナノファイバーの採用がターボガソリンSUVから小型商用バンへと徐々に進み、10年後までにはナノファイバーが占める北米の自動車用エアフィルター市場規模が1桁台から10桁台半ばに拡大します。

キャビンフィルターはすでに売上の55.10%を占めています。北米の自動車用エアフィルター市場において、快適性機能が駆動系部品を上回る珍しい例です。キャビンユニットはCAGR 7.50%成長、山火事の煙、パンデミック、HEPAの位置づけが後押し。エンジンフィルターは、販売されている内燃機関車には引き続き不可欠だが、BEVの規模が拡大するにつれて点検間隔が長くなり、数量も徐々に減少します。米国エネルギー省の調査は、空気清浄機のエネルギー係数を設定し、間接的に自動車技術者をより高いCADR(清浄空気供給率)目標に向かわせる。自動車キャビンは、家庭用空気清浄機のマーケティング言語をコピーしています。多層微粒子炭素抗菌スタック、スマートフォン制御再循環、LED寿命インジケータなどです。サプライヤーは、活性炭に銅イオンや銀イオンを含浸させることで差別化を図り、数分以内のウイルス不活性化を約束しています。この技術シフトは、キャビンフィルターを北米自動車用エアフィルター市場の経済成長エンジンとして確固たるものにします。

HEPAにまつわる華やかさとは裏腹に、量販車にはコストの上限を満たす微粒子のみのキャビンフィルターが搭載され続けています。そのギャップを埋めるのがアフターマーケットであり、2025年にオンラインで販売される交換用キャビンフィルターの30%は、カーボンまたはHEPAにアップグレードされています。その結果、販売業者は、平均販売価格が上昇する一方、数量構成が変化し、BEVがエンジンフィルターを削除してもマージン貢献が向上するのを目の当たりにします。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月のアナリストサポート

よくあるご質問

目次

第1章 導入

- 調査の前提条件と市場定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 米国とカナダにおけるPMとNOx排出規制の強化(EPA Tier-3、CARB LEV III)

- 山火事後の急速な車内空気浄化意識

- 12.5年以上経過した軽自動車の老朽化がアフターマーケットの台数に拍車をかけています。

- 専用HEPAキャビンフィルターを採用するEV/HVプラットフォーム

- IoT対応スマートフィルターと交換予測アプリの統合

- ターボガソリンSUV向けの低摩擦ナノファイバーエンジンメディアへのOEMシフト

- 市場抑制要因

- 長寿命の洗濯可能なコットンガーゼ製フィルターが交換のカニバリゼーション(共食い)を引き起こす

- BEVの普及により、エンジン吸気フィルターの需要は~2035年までになくなる

- ポリプロピレンとセルロースパルプの価格変動が利幅を圧迫

- eコマースフィルターの模倣品の蔓延によるブランドシェアの低下

- バリュー/サプライチェーン分析

- 規制状況

- 技術的展望

- ファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模・成長予測

- 材料タイプ別

- 紙/セルロース

- 合成ガーゼ/綿

- フォーム

- ナノファイバー複合材

- その他の活動(活性炭、金属メッシュ)

- フィルタータイプ別

- 吸気(エンジン)エアフィルター

- キャビンエアフィルター

- 車種別

- 乗用車

- 小型商用車(LCV)

- 中・大型商用車(MHCV)

- 販売チャネル別

- OEM

- アフターマーケット

- 独立系アフターマーケット

- 認定サービスセンター

- オンライン小売

- 国別

- 米国

- カナダ

- メキシコ

- その他北米地域

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Mann+Hummel

- Donaldson Company

- Purolator Filters LLC

- K&N Engineering

- AIRAID(Truck Hero)

- S&B Filters Inc.

- Mahle GmbH

- Bosch Automotive Aftermarket

- Denso Corporation

- Cummins Filtration

- Fram Group

- Clarcor(Part of Parker-Hannifin)

- ACDelco(GM)

- AFE Power

- Wix Filters

- Sogefi Group

- H&V(Engineered Media)

- Roki Co., Ltd.

- Champion Laboratories

- Luber-finer