|

市場調査レポート

商品コード

1851511

フリップチップ技術:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)Flip Chip Technology - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| フリップチップ技術:市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年07月12日

発行: Mordor Intelligence

ページ情報: 英文 120 Pages

納期: 2~3営業日

|

概要

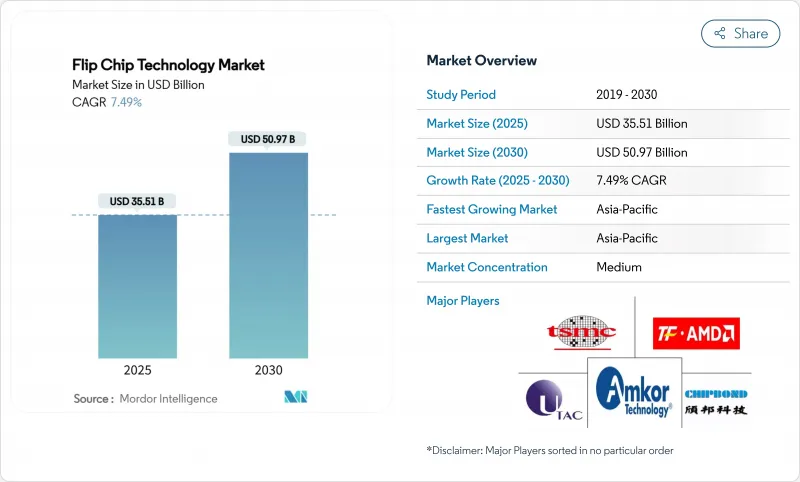

フリップチップ技術市場規模は、2025年に355億1,000万米ドル、2030年には509億7,000万米ドルに達する見込みで、CAGRは7.49%です。

この成長は、高密度で熱効率の高い相互接続を必要とするチップレットベースのアーキテクチャへの半導体業界の移行を反映しています。AIデータセンターの建設は高帯域幅メモリパッケージングを前面に押し出し、銅ピラーやハイブリッド・ボンディング・ラインは従来のはんだバンプでは対応できなかった微細ピッチのニーズに対応しました。鋳造メーカーがパッケージング分野に参入し、垂直統合を加速させ、外注のアセンブリーやテストプロバイダーに新たな競合圧力をもたらしました。アジア太平洋地域は規模の優位性を維持しながらも、北米と欧州のサプライチェーン・リスク軽減プログラムが、先進パッケージング施設への大規模なグリーンフィールド投資の引き金となりました。

世界のフリップチップ技術市場動向と洞察

ヘテロジニアス・インテグレーション(AI/HPC)需要の急増

チップメーカーは、2Dスケーリングから複数のチップレットを1つのパッケージに接合するヘテロジニアス集積に軸足を移し、微細ピッチのCu-Cu配線への需要を押し上げました。TSMCが2026年までにCoWoS容量を131万ユニットに増強する計画は、NvidiaのようなGPUベンダーがフリップチップ技術市場をどのように形成したかを示しています。このアプローチは、レガシーバンプと比較して消費電力を抑えながら帯域幅を強化し、AIアクセラレータの性能ロードマップをサポートします。

銅柱バンプとマイクロバンプ相互接続の採用増加

銅ピラーバンプは優れた電気抵抗と信頼性を実現し、2024年の売上高シェア46.3%を占めています。デュポンの高速メッキ薬品は、40µm以下のピッチに不可欠な均一な厚み制御を提供しました。このシフトは錫ー鉛の優位性を侵食し、フリップチップ技術市場を支える3D集積スキームへの道を開いた。

先進バンピングラインの高い資本集約度

サブ10µmピッチへの微細化には、リソグラフィーステッパー、高度なスパッタツール、プラズマクリーナーが必要であり、ラインコストはモジュールあたり2億5,000万米ドルを超えました。TSMCはパッケージング専用工場に900億米ドルを投じ、小規模な競合他社にとって参入のハードルが高いことを浮き彫りにしています。米国JOINTコンソーシアムへの3Mの参加などの共同研究開発プログラムは、サプライチェーン全体にリスクを分散することを目的としています。

セグメント分析

2024年のフリップチップ技術市場において、銅柱技術の売上高は46.3%を占めました。同セグメントは、抵抗の低減と通電能力の向上から恩恵を受けました。Cu-to-Cuハイブリッドボンディングのフリップチップ技術市場規模は、チップレット採用の増加に伴いCAGR 9.8%で拡大すると予測されています。ハイブリッド方式はチップ間の間隔を0.8µmまで狭め、はんだの物理的限界をはるかに超えました。錫ー鉛ソリューションは依然としてレガシー・ノードに対応し、金ースタッド・バンプは依然として航空宇宙分野に限られていました。

電気めっき化学の進歩により、3Dスタックの必須条件であるピラー高さの均一性が2%以下に維持されました。IEEEの調査により、260℃でのはんだフリーCu-Cu接合がヘテロジニアス・インテグレーションの製造可能な経路であることが証明されました。技術革新により銅のフォーマットは鉛フリーや貴金属の代替品からシェアを奪うことになりました。

FC-BGAはサーバーで実証された信頼性により、2024年の売上の38.1%を占めました。ファンアウトWLPとパネルレベル・フォーマットは、大きなボディ・サイズを要求するAIアクセラレータに後押しされ、CAGR 10.1%を記録すると予想されます。ASEは、ウエハーの7倍の使用可能面積を約束する310mm X 310mmパネルに2億米ドルを割り当てた。パネル・レベル・パッケージのフリップチップ技術市場規模は、ラインの歩留まりが向上するにつれて上昇します。

CoWoSやEMIBなどの特殊フローは、AIトレーニングユニットに不可欠なHBMスタッキングを可能にします。IBMとIntelは、有機ラミネートよりも反りが少なく、ラインスペース比が高いガラス基板のロードマップを追求しました。TSVを使用した3D ICは、高コストとプロセスの複雑さのため、極端な帯域幅クラスのデバイスではニッチであり続けたが、達成可能な性能の上限を設定しました。

フリップチップ技術市場は、ウエハバンピングプロセス(銅柱、錫ー鉛共晶半田、その他)、パッケージング技術(FC-BGA、FCCSP/CSP、その他)、製品(メモリ、CMOSイメージセンサ、その他)、最終用途産業(家電およびウェアラブル、自動車および輸送、産業およびロボット、その他)、地域(北米、南米、欧州、アジア太平洋、中東アフリカ)で区分されます。

地域別分析

アジア太平洋地域は2024年の売上高の54.5%を占めています。同地域はウエハーファブの大部分を擁し、コスト優位性を維持しており、フリップチップ技術市場の最大スライスを維持しています。政府の優遇措置がネクストノードの研究開発を支えたが、輸出規制により、大手企業は海外に並行生産能力を構築するようになりました。北米では、CHIPS法の下で鋳造とパッケージングの立ち上げが加速し、弾力性が増し、現地での需要牽引力が生まれました。アリゾナ州とテキサス州のキャンパスがオンライン化され、北米のフリップチップ技術市場シェアは小幅ながら上昇すると予想されます。

欧州は、欧州チップ法を通じて技術主権を追求し、パネルレベルとガラスコア基板ラインに資本を振り向けた。シリコンボックスのノヴァーラ工場は、2028年までに週1万枚のパネルを加工する予定であり、この地域のエコシステムを支えています。中東とアフリカは初期段階にとどまっているが、エレクトロニクスの最終組立拠点がグローバル・サプライチェーンに供給される恩恵を受けています。

サプライチェーンの多様化は、将来の投資を少なくとも3大陸に分散させ、単一地域の優位性を弱めています。しかし、アジア太平洋地域は依然として比類のないエンジニアリングの深さを誇り、大量生産の中心地としての地位を維持しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- ヘテロジニアス・インテグレーション(AI/HPC)需要の急増

- 銅ピラーおよびマイクロバンプ相互接続の採用増加

- ウェアラブルとIoTの小型化の推進

- 自動車ADAS/EVの信頼性要件

- ガラスコア基板の商業試験

- チップレディなCu-to-Cuハイブリッド接合への需要

- 市場抑制要因

- 高度なバンピングラインの高い資本集約度

- 鉛フリーの信頼性と反りの課題

- 10μm以下のアライメント歩留まり損失

- 重要金属化学品のサプライチェーン

- バリューチェーン分析

- マクロ経済要因の影響

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

- 投資分析

第5章 市場規模と成長予測

- ウエハーバンピングプロセス別

- 銅柱

- 錫鉛共晶はんだ

- 鉛フリーはんだ(SnAg、SACなど)

- ゴールドスタッドバンピング

- 銅/銅ハイブリッド/ダイレクトボンド

- 包装技術別

- FC-BGA(2D/2.1D/2.5D/3D)

- FCCSP/CSP

- CoWoS/InFO/EMIB

- ファンアウトWLP/PLP

- TSV付き3D IC

- 製品別

- メモリー(DRAM、HBM)

- CMOSイメージセンサー

- LEDおよびミニ/マイクロLED

- SoC/アプリケーション・プロセッサー

- GPU/AIアクセラレーター

- CPU/サーバー・プロセッサー

- 最終用途産業別

- コンシューマー・エレクトロニクスとウェアラブル

- 自動車・運輸

- 産業用ロボット

- 通信と5Gインフラ

- データセンターとクラウド

- 軍事・航空宇宙

- 医療・ヘルスケア機器

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- その他南米

- 欧州

- ドイツ

- フランス

- 英国

- ロシア

- その他欧州地域

- アジア太平洋地域

- 中国

- 台湾

- 韓国

- 日本

- マレーシア

- シンガポール

- その他アジア太平洋地域

- 中東・アフリカ

- 中東

- トルコ

- その他中東

- アフリカ

- 南アフリカ

- その他アフリカ

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的な動き(M&A、JV、能力増強)

- 市場シェア分析

- 企業プロファイル

- Amkor Technology, Inc.

- ASE Technology Holding Co., Ltd.

- Taiwan Semiconductor Manufacturing Company Limited

- Jiangsu Changjiang Electronics Technology Co., Ltd.

- Powertech Technology Inc.

- Chipbond Technology Corporation

- UTAC Holdings Ltd.

- TF-AMD Microelectronics Sdn. Bhd.

- Shinko Electric Industries Co., Ltd.

- Unisem(M)Berhad

- Hana Micron Inc.

- Nepes Corporation

- Carsem(M)Sdn. Bhd.

- Sigurd Microelectronics Corporation

- AT&S Austria Technologie & Systemtechnik AG

- Intel Corporation

- Samsung Electronics Co., Ltd.

- Advanced Micro Devices, Inc.

- Texas Instruments Incorporated

- United Microelectronics Corporation

- STATS ChipPAC Pte. Ltd.

- SFA Semicon Co., Ltd.

- Tongfu Microelectronics Co., Ltd.

- Huatian Technology Co., Ltd.

- Lingsen Precision Industries, Ltd.