食品用乳化剤:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)

Food Emulsifiers - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030)- 発行日

- ページ情報

- 英文 131 Pages

- 納期

- 2~3営業日

- 商品コード

- 1851480

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

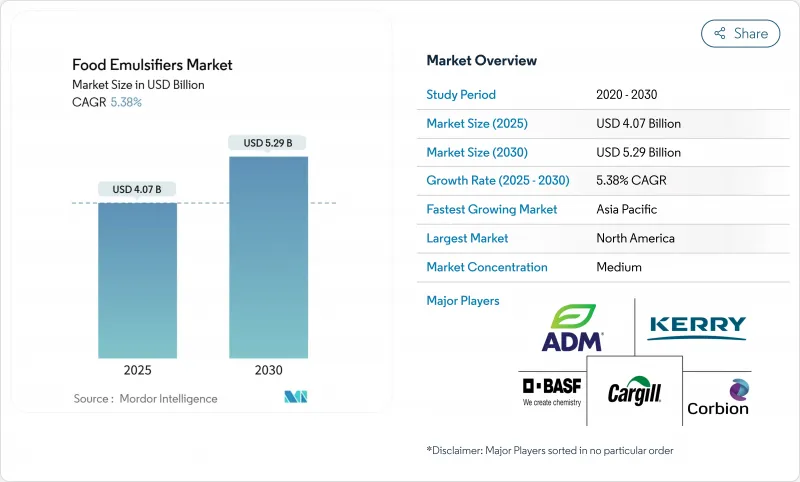

食品用乳化剤市場規模は2025年に40億7,000万米ドルと推定され、予測期間(2025-2030年)のCAGRは5.38%で、2030年には52億9,000万米ドルに達すると予測されます。

クリーンラベル製剤に対する需要の高まりは、植物由来製品の採用増加と相まって、飲食品市場を再構築しています。FDAの2025年GRAS合理化イニシアチブは、顧客ベースを拡大し、新製品ブレンドの市場投入までの時間を大幅に短縮することで、この変革をさらに加速させています。国際食品情報協議会(IFIC)が実施した調査によると、アメリカ人の11%がクリーンな食生活を実践していると回答し、3%が植物ベースの食生活を実践していると回答しました。こうした動向は、より健康的で持続可能な選択肢への消費者の嗜好の変化を浮き彫りにしています。大手メーカーは、保存可能な食品の熱安定性を高めるため、モノ・ジグリセリド技術の進歩に投資しています。天然原産を謳う消費者の需要に合わせるため、こうした技術はしばしばレシチンと組み合わされます。統合されたサプライチェーンを持つ多国籍企業も、地域の加工業者が製剤化の課題を克服できるよう、特に代替乳製品の食感を再現できるよう、技術サービス・プログラムを拡大して支援しています。

世界の食品用乳化剤市場の動向と洞察

保存可能ですぐに食べられる製品に対する需要の急増

保存可能ですぐに食べられる製品への需要の高まりは、乳化剤の要件に大きな変化をもたらしています。メーカー各社は、長期保存における食感の安定性を確保する配合の開発に注力しています。この動向はサプライチェーンの混乱によってさらに加速しており、賞味期限延長製品の戦略的重要性が浮き彫りになっています。保存可能な形態への移行は、乳化剤技術の進歩を促し、官能品質を維持しながらレトルト処理に耐える耐熱性製剤に重点を置いています。例えば、イングレディオン・インコーポレイテッドは、従来の添加物の乳化性能に匹敵する一方で、保存安定性の高いビーガン食品を製造するためのクリーンラベル乳化剤として機能するビーガンひよこ豆ブロス「EVANESSE CB6194」を提供しています。最新の乳化剤システムは現在、従来のモノ・ジグリセリドと革新的な植物由来の代替物を組み合わせ、安定性を高めています。この進化は、サプライヤーにとって、安定性とクリーンラベルの両方の要件に効果的に対応する包括的なソリューションを提供する戦略的機会を提示しています。

ベーカリー・製菓用途での乳化剤の使用拡大

ベーカリー・菓子類市場のメーカーは、食感を向上させ保存期間を延長するために、高度な乳化剤システムの採用を増やしています。クリーンラベル処方へのシフトは、合成機能を複製するレシチンベースや植物由来の代替品への需要を促進しています。例えば、AAKはAkolecを提供しており、この製品ラインはヒマワリ油と大豆油に由来し、焼き菓子、菓子類、植物由来の乳製品や食肉代替品において栄養、機能性、加工性の向上をサポートすると主張しています。欧州食品安全局は、ポリソルベートのような従来の乳化剤の安全性を引き続き検証しており、メーカーは既存の配合に自信を持ちつつ、天然の選択肢を模索しています。技術革新は、安定化させるだけでなく、生地のコンディショニングや澱引き防止といった付加的な効果をもたらす二重機能性乳化剤に集中しています。酵素修飾乳化剤は、高水分のベーカリー製品の性能を高めながら、クリーンラベルの魅力を維持する、主要な促進要因として浮上しています。

包装食品の化学添加物に対する消費者の懸念

合成添加物に対する消費者の懐疑心の高まりが、乳化剤市場における天然代替品への需要を大きく押し上げています。こうした変化にもかかわらず、規制当局の検証は特定の用途における従来の乳化剤の市場での地位を引き続き強化しています。2023年には、食品添加物である乳化剤と2型糖尿病(T2D)のリスク増加との間に潜在的な関連があることが調査で確認され、超加工の果物や野菜、ケーキ、ビスケット、乳製品がそれぞれ乳化剤の総摂取量の18.5%、14.7%、10%に寄与していました。この研究により、乳化剤の摂取量の多さとT2Dリスクとの間に正の相関関係があることが明らかになり、消費者の懸念が高まりました。こうした問題に対処するため、欧州食品安全機関(EFSA)は最近、二酸化ケイ素やグアーガムなどの食品添加物を再評価し、ガイドラインを更新してその安全性を再確認しました。この規制の明確化により、メーカーは製品の機能性を維持しながら、消費者の懸念を軽減することができます。同時に、透明性を重視する業界の姿勢は、消費者にアピールしながら同等の性能を提供するタンパク質ベースや植物由来のシステムなど、代替乳化技術への投資を促進しています。

セグメント分析

モノージグリセリドは、水中油型と油中水型の両方のシステムで強固な適合性を示すことから、2024年の食品用乳化剤市場の33.74%を占めています。一貫した規制上の受容性と熱安定性により、ジグリセリドは高水分のベーカリー、調理済み食品、粉末飲料クリーマーに使用されています。保存可能なソースの需要は、特にコールドチェーンのない中東やアフリカの流通チャネルで、販売量を伸ばしています。サプライヤーは、ラベルの親和性を損なうことなく通気制御を高めるために、アシル鎖の流通に磨きをかけ続けています。

CAGR5.87%で成長するレシチンは、非遺伝子組み換え調達のプレミアム価格によって、ビーガン菓子類のコーティングや栄養飲料で市場シェアを拡大しています。酵素修飾は高タンパク質製剤における分散性を向上させ、スポーツ栄養製品において合成エステルを駆逐しています。ソルビン酸エステルは、酸化安定性を必要とする脂肪分の多いスプレッドにおけるニッチな需要に応える一方、タンパク質ベースの乳化剤は植物ベースの代替肉に統合されつつあります。USPTOに提出された特許は、レシチンとバイオポリフェノールとの組み合わせによる抗酸化作用の実現に重点を置いた研究開発の重要性を反映しています。

2024年には、粉末グレードが食品用乳化剤市場の64.84%という大きなシェアを占め、CAGR 6.45%で前進しています。これらの特性により、粉末乳化剤はベーカリープレミックスサプライヤーにとって好ましい選択肢となっており、自動サイロシステムとの適合性や微生物負荷の低さがメリットとなっています。流動助剤でコーティングされた凝集粒子の開発など、噴霧乾燥技術の進歩により、粉塵の発生を最小限に抑え、濡れ性を改善することで機能性がさらに向上しました。これにより、効率と一貫性が重要な高速飲料生産ラインでの採用が拡大した。

市場において液体は二次的な地位を占めているが、すぐに飲めるプロテインシェイクや低粘度のソースなど、迅速な水分補給を必要とする用途では依然として不可欠です。保存可能期間と輸送コストに関する課題に対処するため、水分含有量と輸送重量を減らす濃縮ペースト形式への投資が増加しています。さらに、米国農務省が支援するカプセル化プロジェクトでは、水和時の液体の分散特性を模倣した、マトリックスで保護された粉末が研究されています。この技術革新により、メーカーは1つのSKUを複数の生産ラインで利用することで在庫管理を合理化し、業務効率を高めて複雑さを軽減することができます。

地域分析

2024年には、北米が世界売上高の31.86%を占め、地域別では最大の地位を維持した。このリーダーシップは、高度な製造能力と、革新的なシステムの商業化を加速するFDAの効率的なGRAS通知経路に起因します。米国を拠点とする多国籍企業は、大規模な研究開発投資を通じてグローバルな技術革新を推進し続けており、その結果、pHの変動に耐えることで機能性飲料の安定性を高める酵素修飾レシチンのような進歩がもたらされました。さらに、ヒスパニック系ベーカリーチェーンの拡大が、米国農務省のナトリウム削減ガイドラインを遵守しながら伝統的な食感を再現する、カスタマイズされた乳化剤ブレンドの需要を促進しています。これらの要因は、進化する消費者と規制要件に対応しながら技術革新をリードする北米の能力を浮き彫りにしています。

アジア太平洋地域は、中国、インド、インドネシア、ベトナムなどの主要市場における可処分所得の上昇と簡便食品への需要増に牽引され、2030年までCAGR 6.81%の力強い成長を遂げると予測されます。各地域の加工業者は、よりソフトなパン粉など、現地の嗜好に対応するために欧米のベーカリーの枠組みを適応させつつあります。インドでは、コールドチェーン・インフラに対する政府の補助金が、品質と一貫性のために高性能乳化剤に依存する冷菓の採用を後押ししています。一方、中国の原料メーカーは、大豆の供給変動に伴うリスクを軽減するため、ヒマワリレシチンの生産を拡大しています。こうした動きは、アジア太平洋をダイナミックで急速に拡大する市場として位置づけています。

欧州は成熟市場であるにもかかわらず、厳格な持続可能性基準と天然素材に対する消費者の需要の高まりによって、依然として技術革新の中心地となっています。EFSAの規制ガイダンスは、より安全な暴露レベルを形成し、進化する表示要件を満たすために段階的な配合変更を促しています。北欧諸国は、国内原料へのこだわりを反映し、菜種ベースの乳化剤の採用をリードしています。一方、南米と中東・アフリカは、貢献度は低いもの、成長が加速しています。多国籍ベーカリーはブラジル、サウジアラビア、南アフリカで事業を拡大しており、赤道直下のサプライチェーンにおける高い保管温度に耐えられる粉末配合の開発など、現地化戦略を採用しています。このような努力は、地域の課題と機会に対するサプライヤーの順応性を強調するものです。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 保存安定性と調理済み食品に対する需要の急増

- 製パン・製菓用途で乳化剤の使用拡大

- 植物由来の代替食肉における食感模倣ソリューションへの需要の高まり

- エスニックおよび地域食品用のオーダーメード・エマルフィア・ブレンドの急速な開発

- フリーフロム製品のクリーンラベル表示を支える乳化剤

- 業界特有のニーズに対応する乳化剤ブレンドのカスタマイズ

- 市場抑制要因

- 包装食品の化学添加物に対する消費者の懸念

- 市場成長に影響を与える無添加製品に対する需要の増加

- クリアラベル乳剤の処方における技術的課題

- 乳化剤のパーム系成分に対する消費者の反発

- サプライチェーン分析

- 規制の見通し

- ポーターのファイブフォース

- 新規参入業者の脅威

- 買い手の交渉力/消費者

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- 製品タイプ別

- モノージ-グリセリドとその誘導体

- レシチン

- ソルビン酸エステル

- その他の乳化剤

- 形態別

- パウダー

- 液体

- 原料別

- 植物

- 合成/バイオベース

- 動物

- 用途別

- ベーカリー・菓子類

- 乳製品・デザート

- 飲料

- 食肉および食肉製品

- スープ、ソース、ドレッシング

- その他の用途

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- その他北米地域

- 欧州

- ドイツ

- 英国

- イタリア

- フランス

- スペイン

- オランダ

- ポーランド

- ベルギー

- スウェーデン

- その他欧州地域

- アジア太平洋地域

- 中国

- インド

- 日本

- オーストラリア

- インドネシア

- 韓国

- タイ

- シンガポール

- その他アジア太平洋地域

- 南米

- ブラジル

- アルゼンチン

- コロンビア

- チリ

- ペルー

- その他南米

- 中東・アフリカ

- 南アフリカ

- サウジアラビア

- アラブ首長国連邦

- ナイジェリア

- エジプト

- モロッコ

- トルコ

- その他中東・アフリカ地域

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場ランキング分析

- 企業プロファイル

- Cargill Inc.

- Archer Daniels Midland(ADM)

- Corbion N.V.

- Kerry Group

- Ingredion Inc.

- BASF SE

- International Flavors & Fragrances Inc.

- AAK AB

- Riken Vitamin Co. Ltd

- Palsgaard A/S

- Fine Organics

- Lasenor Emul S.L.

- Stepan Company(Food)

- KAO Chemicals

- Mitsubishi Chemical

- Oleon NV

- Evonik Industries AG

- Wilmar International Ltd

- Taiyo Kagaku Co.

- Lecilite Ingredients Pvt. Ltd.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 131 Pages

- 納期

- 2~3営業日