米国の食品用乳化剤:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)

US Food Emulsifiers - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030)- 発行日

- ページ情報

- 英文 90 Pages

- 納期

- 2~3営業日

- 商品コード

- 1844573

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

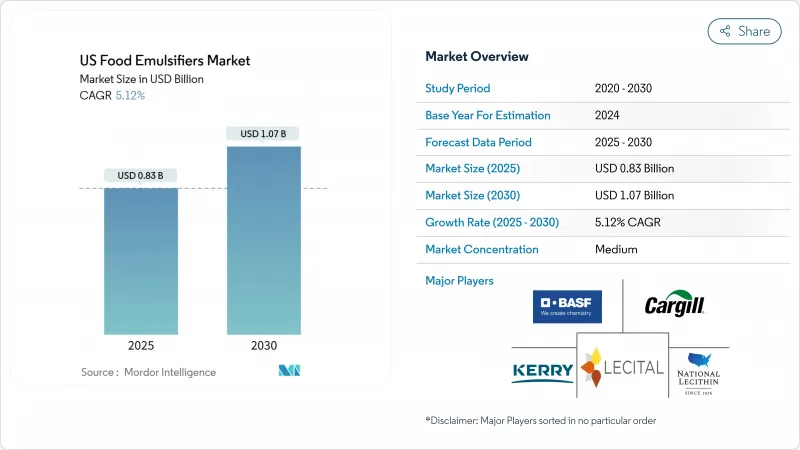

米国の食品用乳化剤市場規模は2025年に8億3,000万米ドルと推定され、予測期間(2025-2030年)のCAGRは5.12%で、2030年には10億7,000万米ドルに達すると予測されます。

食感を向上させる加工食品への一貫した需要、植物性原料への着実なシフト、および食品医薬品局(FDA)による一般に安全と認められる(GRAS)届出プロセスの厳格化が、競争のルールを再構築しながら成長の舵を切っています。高度な乳化剤が繊細な生物活性を安定化させ、贅沢な食感を実現する高級乳製品、強化スナック、機能性飲食品からも勢いが生まれています。主要企業は垂直統合を活用して原材料コストの変動を乗り切っており、ココア価格の上昇によって、配合を最適化して投入コストを削減する特殊な乳化剤の需要が高まっています。この動向は菓子類にとどまらず、食品加工業者がコスト圧力の管理と製品性能の向上のために乳化剤を採用する傾向が強まっています。セグメンテーション分析では、革新的な植物ベースの代替品と液体配合が支持を集めており、製品タイプおよび製品形態全体におけるビジネスチャンスが浮き彫りになっています。メーカーは市場の要求と規制の期待に応えるため、効率性とクリーンラベルのソリューションを優先しています。その反面、大豆レシチンをめぐるアレルゲンの懸念や「乳化剤不使用」の食品を求める消費者の声が目先の利益を抑制し、ヒマワリ、エンドウ豆、セルロースベースのシステムへの投資を促しています。

米国の食品用乳化剤市場の動向と洞察

米国における食感向上加工食品への需要の高まり

加工食品に高級な食感を求める消費者の需要が、従来の安定化機能を超えた乳化剤の高度な応用を促しています。Institute of Food Technologists(食品技術者協会)によると、食感は購買決定に影響を及ぼす重要な要素です。これを受けて、メーカーはハイドロコロイドや特殊な乳化剤を活用して、職人的な調理法を再現した官能的プロファイルを開発しています。米国農務省NIFAの研究助成金を受けたウルトラシアー・テクノロジーにより、食品加工業者は合成添加物を使用せずに安定したエマルションを製造できるようになり、食感の向上とクリーンラベルの要求の両方に対応できるようになりました。最小限の熱暴露で液状食品を処理するこの技術の能力は、保存期間を延ばすと同時に独特の官能的特性をもたらします。これは、一貫したテクスチャーを達成することが配合上の課題となっている植物性タンパク質飲料にとって特に有益です。食感科学と加工技術革新の統合により、乳化剤は基本的な機能性成分ではなく、プレミアム製品の差別化のための戦略的ツールとして位置づけられます。

健康志向の高まりが低脂肪・脂肪代替素材への需要を後押し

健康志向の消費者は、高級な官能特性を保持する低脂肪製剤を優先することで、乳化剤の需要に影響を与えています。分離大豆たん白は、特にアイスクリームのような用途において、乳化と脂肪代替の両方の利点をもたらす多機能成分として位置づけられています。その起泡性とゲル化特性により、メーカーは食感を維持しながら脂肪含量を下げることができます。2025年2月に発効するFDAの「ヘルシー」クレーム定義の更新は、食品群同等物および栄養素の閾値に関する特定の基準を導入し、メーカーに脂肪代替乳化剤の革新を促しています。この規制シフトは、脂肪低減に対応し、クリーン・ラベルの動向に沿い、栄養プロファイルを強化する植物由来の乳化剤に大きなチャンスをもたらします。競争優位性は、健康強調表示をサポートしながら製品性能を維持する乳化剤の能力にあり、混雑した市場でプレミアム価格を可能にします。

大豆ベースの乳化剤によるアレルゲンの懸念

大豆レシチンは依然として広く使用されている食品用乳化剤であるが、規制上の監視が強化され、アレルゲンに関する懸念が高まっているため、製造業者にとって業務上の課題が生じています。ネブラスカ大学の食品アレルゲン調査プログラムによると、大豆レシチンには最小限の大豆タンパク質しか含まれていないが、製造過程でタンパク質が除去されるため、大豆アレルギーを持つ消費者のほとんどは影響を受けないです。しかしながら、FDAの食品アレルゲン表示および消費者保護法は、離型剤などの限定的な除外を除き、大豆レシチンの表示を義務付けています。この規制要件により消費者の意識が高まり、代替乳化剤への需要が高まっています。ヒマワリレシチンやその他の植物由来の代替品に注力する企業は、このシフトを利用するのに有利な立場にあります。調査では、ナノエマルションの安定化、特にオメガ3デリバリー用途における改良ヒマワリレシチンの有効性が強調されています。製造業者にとっての戦略的優先事項は、既存の大豆ベースのシステムに対して競争力のある価格を維持しながら、アレルゲン表示規制に適合する、コスト効率が高く機能的に同等の代替品を開発することです。

セグメント分析

2024年には、モノグリセリドとジグリセリドが米国の食品乳化剤市場の35.12%を占め、その適応性とコスト効率に牽引されています。PGPR、ショ糖エステル、セルロースナノクリスタルシステムを含む特殊な「その他」のカテゴリーは、植物由来の主張と性能要件との整合性の高まりに後押しされ、CAGR 6.12%で成長すると予測されます。レシチンは大豆からヒマワリへの移行が加速しており、ソルビン酸エステルはpH特異的な溶解性により競合材料よりも優れているため、酸性菓子類への採用が進んでいます。

一方、ピッカリング乳化剤は従来のアプローチを打ち破り、ニッチ・サプライヤーが米国の食品用乳化剤市場で高価値の契約を獲得することを可能にしています。チョコレート・メーカーは、PGPRとレシチンの独自ブレンドを活用して、ココアバターへの依存度を下げ、価格変動を管理しています。この戦略はコスト面での利点をもたらすだけでなく、食感のコントロールも強化します。アプリケーションラボとフレキシブルなパイロット生産ラインを組み合わせた開発は、製品開発サイクルを効果的に短縮し、長期供給契約を結んでいます。

粉末製品は、メガベーカリー工場における常温安定性と自動化されたドライミックス処理により、2024年には米国の食品用乳化剤市場シェアの67.08%を占める。しかし、すぐに使える分散液はバッチ処理時間を短縮し、粉塵の心配をなくすため、液体タイプのCAGRは5.66%を記録します。マイクロフルイダイゼーションの研究によると、液体レシチンは高圧バルブホモジナイゼーションよりも狭い液滴カーブを実現し、オメガ3強化飲料の口当たりと酸化安定性を高める。

フレキシブル包装がコパッカーの間で人気を集めるにつれ、液体モノグリセリドのトートバッグは工場のスループットを向上させる。逆に、粉末は、水分活性が微生物の繁殖を制限するプレミックスの小袋やドライベーカリーブレンドでは、依然として不可欠です。このバランスの取れた需要により、米国の食品用乳化剤市場では両業態が中心的な位置を占めているが、設備投資の動向からすると、次の計画サイクルでは液体の生産能力を増やすことが望ましいです。

米国の食品乳化剤市場は、製品タイプ(モノ-ジ-グリセリドとその誘導体、レシチン、ソルビン酸エステル、その他の乳化剤)、形態(粉末と液体)、供給源(植物、合成/バイオベース、動物)、用途(ベーカリーと菓子類、乳製品とデザート。飲料、肉および肉製品、その他)。市場セグメンテーションは、上記のすべてのセグメントについて米ドル建てで提示されています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 米国における食感向上加工食品への需要の高まり

- 健康志向の高まりが低脂肪および脂肪代替原料の需要を促進

- 機能性食品と栄養補助食品の革新

- プレミアム・アイスクリームおよび職人技によるデザート市場の活況

- 脂溶性ビタミン強化食品への幅広い利用

- 冷凍食品の凍結解凍安定性を高める乳化剤の役割

- 市場抑制要因

- 大豆ベースの乳化剤によるアレルゲン懸念

- 乳化剤不使用のホールフードベースの製品に対する需要の高まり

- 乳化剤認可のための厳しいFDAコンプライアンス要件

- 特定の食品カテゴリーにおける特定の乳化剤の使用制限

- サプライチェーン分析

- 規制の見通し

- ポーターズ・ファイブ・フォース

- 新規参入業者の脅威

- 買い手/消費者の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係の強さ

第5章 市場規模と成長予測

- 製品タイプ別

- モノ-ジ-グリセリドとその誘導体

- レシチン

- ソルビン酸エステル

- その他の乳化剤

- 形態別

- 粉末

- 液体

- 原料別

- 植物

- 合成/バイオベース

- 動物

- 用途別

- ベーカリー・菓子類

- 乳製品・デザート

- 飲料

- 肉・肉製品

- スープ、ソース、ドレッシング

- その他の用途

第6章 競合情勢

- 市場の集中度

- 戦略的な動き

- 市場ランキング分析

- 企業プロファイル

- Lecital LLC

- National Lecithin Inc

- Cargill, Incorporated

- Kerry Group plc

- BASF SE

- Archer Daniels Midland Company

- Ingredion Incorporated

- Bunge Limited

- Lipoid GmbH(American Lecithin Company)

- Palsgaard A/S

- Louis Dreyfus Holding B.V.

- The Scoular Company

- Ciranda, Inc.

- Tate and Lyle PLC

- AAK AB

- International Flavors & Fragrances Inc.

- Lasenor Emul S.L.

- Avril Group

- Patco Products LLC

- Estelle Chemicals Pvt Ltd.

第7章 市場機会と将来展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 90 Pages

- 納期

- 2~3営業日