|

市場調査レポート

商品コード

1851377

タヒニ:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)Tahini - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| タヒニ:市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年07月25日

発行: Mordor Intelligence

ページ情報: 英文 140 Pages

納期: 2~3営業日

|

概要

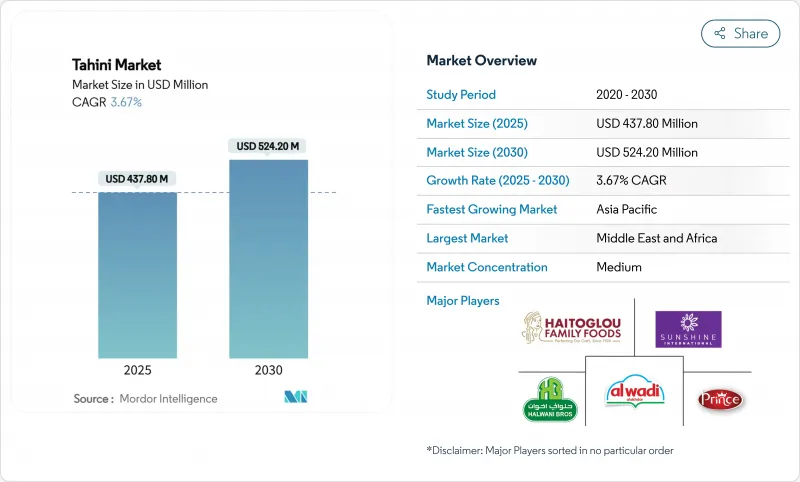

タヒニの市場規模は2025年に4億3,780万米ドル、2030年には5億2,420万米ドルに達し、CAGR 3.67%で成長する見通しです。

この勢いは、中東料理の世界的な受け入れ拡大、植物性食品への幅広いシフト、大規模な加工を必要としない栄養密度の高いスプレッドへの消費者の関心の高まりを反映しています。25%のタンパク質含有量、天然由来のカルシウムとマグネシウム、ビーガン、グルテンフリー、クリーンラベルの食生活への適合性が需要をさらに支えています。成長の道筋としては、高級オーガニック製品、便利なスクイーズボトル形式、保存料なしで賞味期限を延ばす高圧処理などがあります。一方、eコマースの普及拡大、風味の実験、ソーシャル・メディアによる食の動向は、製品のリーチを新たな層や食事の場面へと広げています。

世界のタヒニ市場の動向と洞察

中東料理の世界的人気の高まり

中東料理の伝統がグローバル化することで、非伝統的な市場でも本格的なタヒニに対する需要が持続しています。中東の人気ディップであるフムスは、消費者にタヒニを紹介する入り口として機能しています。伝統的に中東料理に使われてきたタヒニは、今ではスムージー、サラダドレッシング、焼き菓子にも使われています。ソーシャルメディアの食文化や有名シェフによる推薦が、特に健康志向の消費者の間で、このシフトを増幅させています。2024年に2,970万人の外国人観光客を迎えるサウジアラビアでは、タヒニ需要が急増しています。現地の料理に触れた観光客はタヒニの味を覚え、帰国後にそれを求めるようになります。さらに、中東からの移民が文化のギャップを埋め、タヒニの消費を主流にしています。フュージョン料理は、タヒニを郷土料理にさらに融合させています。このような動向を踏まえると、タヒニは特殊な食材から、先進国全土の食卓の主食へと移行しつつあります。

植物性スプレッドとビーガン食の成長

タヒニの25%のタンパク質含有量は、従来のナッツバターに対して有利な位置にあります。Plant Based Foods Association(PBFA)の報告書によると、米国の植物性食品市場は2023年に81億米ドルに達しました。慢性疾患のリスク軽減など、ビーガン食に関連する健康上の利点に対する意識の高まりも、多用途で栄養価の高いスプレッドとしてのタヒニの需要拡大に寄与しています。米国疾病管理予防センター(Centers for Disease Control and Prevention)によると、約1億2,900万人のアメリカ人が、心臓病、がん、糖尿病、肥満、高血圧など、少なくとも1つの主要な慢性疾患と闘っています。さらに、国連食糧農業機関(FAO)は、世界的な持続可能性目標の達成における植物性食生活の役割を強調しており、タヒニやその他の植物性製品に対する消費者の嗜好の高まりと一致しています。

代替種子・ナッツバターとの競合

タヒニ市場は、代替シードバターやナッツバターとの競争激化による大きな抑制要因に直面しています。アーモンドバター、ピーナッツバター、サンフラワーシードバター、カシューバターなどの製品が消費者の間で人気を集めています。これらの代替製品は、多様な味覚嗜好に対応しながら、高タンパク質や健康的な脂肪分など、同様の栄養的利点を提供することが多いです。さらに、これらの製品の多くは、アレルゲンフリー、またはグルテンフリーやビーガン食などの特定の食事ニーズに適しているとして販売されており、その魅力をさらに高めています。こうした代替品が小売店やオンライン・プラットフォームで販売されるようになったことで、競合が激化し、予測期間中のタヒニ市場の成長に対する課題となっています。さらに、代替シードバターやナッツバターのメーカーが採用する積極的なマーケティング戦略は、競合情勢をさらに高めています。このような代替シードバターやナッツバターとの競合の激化は、予測期間を通じてタヒニ市場にとって重要な課題であり続けると予想されます。

セグメント分析

伝統的な無香料のタヒニがタヒニ市場を独占し、2024年には74.21%の大きなシェアを占めました。これは、風味調味料と甘味料の用途をシームレスに移行する食材として、消費者の信頼と汎用性が広く浸透していることを反映しています。レストラン、特にフムスを大規模生産しているレストランは、その安定した品質、豊かな食感、大規模調理への適応性から、無香料タヒニに大きく依存しています。さらに、家庭の料理人は、ソース、焼き菓子、スムージーの風味と食感を向上させるパントリーの主食として重宝しており、プロの厨房と家庭の厨房の両方で不可欠な要素となっています。

一方、フレーバー付きタヒニ品種は、CAGR 4.42%を記録して牽引力を増しており、強い成長の可能性を示しています。チョコレート風味のタヒニスプレッド、シナモン風味のパック、蜂蜜ベースの朝食用トッピングなど、革新的な製品に牽引され、主流スナック分野への参入が加速しています。消費者の間でユニークで多様なフレーバープロファイルに対する需要が高まっていることから、フレーバー付きタヒニの採用が加速し、進化するスナックおよび朝食市場における主要企業として位置づけられると予想されます。フレーバータヒニは、贅沢でありながら栄養価の高い選択肢を求める健康志向の消費者にアピールし、その多様性により、スプレッド、トッピング、さらにはスナック単体など、さまざまな用途に組み込むことができます。

2024年には、従来型SKUが引き続きタヒニ市場を独占し、市場シェアの87.35%を占める。この優位性は、さまざまな流通チャネルで広く利用できることと、幅広い消費者層にアピールする競争力のある価格設定に起因します。従来のタヒニ製品は、費用対効果の高い選択肢として認識されることが多く、個人消費者にも外食業者にも好まれる選択肢となっています。市場での存在感が確立されているため、安定した供給体制と消費者の強いブランド認知に支えられ、安定した需要が確保されています。

一方、有機食品は市場内で高成長セグメントとして台頭しつつあります。現在、オーガニックタヒニのシェアは小さいが、2030年までのCAGRは6.22%と、カテゴリー全体の成長を上回る驚異的な成長が予測されています。この成長の原動力となるのは、より健康的で持続可能な方法で調達された製品に対する消費者の嗜好の高まりと、オーガニック認証に対する意識の高まりです。オーガニックのタヒニは、健康志向の消費者やプレミアム品質の製品を求める消費者にアピールし、多くの場合、高価格帯を要求します。その結果、メーカー各社はこうした需要の高まりに対応するためにオーガニック製品のポートフォリオを拡大し、同分野の拡大をさらに後押ししています。

地域分析

2024年には、中東・アフリカ地域が39.58%の圧倒的な市場シェアを占めるが、これは伝統料理におけるタヒニの根強い文化的意義と、ゴマ生産国と加工拠点を結ぶ確立されたサプライチェーンによって支えられています。レバノン、シリア、トルコは、主要消費国としてだけでなく、重要な再輸出国としても際立っています。この地域では、伝統的な石臼挽き技術が採用され、世界的に高値で取引される本物の風味が保証されています。この地域の成長は、重要な市場で政治的混乱に直面しているにもかかわらず、揺るぎないものです。このようなディアスポラコミュニティは輸出需要を支えるだけでなく、中東のタヒニが高品質の製品であるという世界的な認知にも貢献しています。

アジア太平洋は急成長しており、2030年までのCAGRは4.13%と予測されています。この急成長の主な要因は、急速な都市化、急増する中間層、高級で栄養価の高い食品に引き寄せられる消費者の健康意識の高まりです。この地域的動向の先陣を切る日本は、伝統的な料理にも前衛的な料理にもタヒニをシームレスに織り込み、フュージョン料理への利用をさらに普及させています。一方、中国の膨大な人口と可処分所得の増加は、現在の一人当たり消費量が遅れているとしても、市場の将来が有望であることを示唆しています。タヒニの栄養面での利点や、さまざまなレシピへの汎用性についての認識が高まっていることから、この地域全体でタヒニの採用が進むと予想されます。

北米と欧州は成熟市場であるが、着実な成長を遂げています。その背景には、健康志向の消費者、中東料理への評価の高まり、植物ベースの食生活へのシフトがあり、タヒニは従来のナッツバターの代替品として注目されています。FDAがゴマを主要なアレルゲンに分類したことは、両刃の剣です。課題もあるが、この規制をうまく乗り切ったブランドは市場シェアを拡大することができ、規制の監視下に置かれることになります。さらに、これらの地域では、アレルゲンフリー製品やクリーンラベル製品に対する需要が高まっており、適合ブランドにとっては、差別化を図り、ニッチな消費者層に対応するチャンスとなります。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 中東料理の世界的人気の高まり

- 植物性スプレッドとビーガン食の成長

- eコマースとグルメ食料品チェーンによる小売の浸透

- 賞味期限延長のための高圧処理の採用

- フレーバーとパッケージングの革新

- オーガニック、クリーンラベル、無添加製品の入手可能性

- 市場抑制要因

- 代替種子・ナッツバターとの競合

- 胡麻の価格変動

- ゴマに関するアレルゲン懸念

- 非中東地域における限られた消費者意識

- 消費者行動分析

- 規制情勢

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 消費者の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- フレーバー別

- フレーバー

- 無香料

- 由来別

- 従来型

- オーガニック

- パッケージング別

- 瓶

- スクイズボトル

- 小袋とパウチ

- 流通チャネル別

- スーパーマーケットとハイパーマーケット

- コンビニエンスストア

- 専門店・グルメ店

- オンライン小売

- その他

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- その他北米地域

- 欧州

- 英国

- ドイツ

- スペイン

- フランス

- イタリア

- オランダ

- スウェーデン

- ポーランド

- ベルギー

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- タイ

- インドネシア

- シンガポール

- その他アジア太平洋地域

- 南米

- ブラジル

- アルゼンチン

- チリ

- ペルー

- コロンビア

- その他南米

- 中東・アフリカ

- サウジアラビア

- アラブ首長国連邦

- 南アフリカ

- ナイジェリア

- エジプト

- モロッコ

- トルコ

- その他中東・アフリカ地域

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場ランキング分析

- 企業プロファイル

- Haitoglou Bros SA

- Halwani Bros Co. Ltd

- Prince Tahini Ltd

- Al Wadi Al Akhdar SAL

- Sunshine International Foods Inc.

- Balsam Tahini

- Kevala International LLC

- Seed+Mill LLC

- Tahini Har Bracha

- Tarazi Specialty Foods, LLC

- Al Yaman Factories

- El Rashidi El Mizan

- Soom Foods LLC

- Mighty Sesame Co.

- Roland Foods LLC

- Achva Food Industries Ltd

- Joyva Manufacturing LLC

- Once Again Nut Butter Collective Inc.

- Pepperwood Organics

- Al Arz Tahini