|

市場調査レポート

商品コード

1851259

インドのプラスチック産業:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)India Plastic Industry - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| インドのプラスチック産業:市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年07月06日

発行: Mordor Intelligence

ページ情報: 英文 120 Pages

納期: 2~3営業日

|

概要

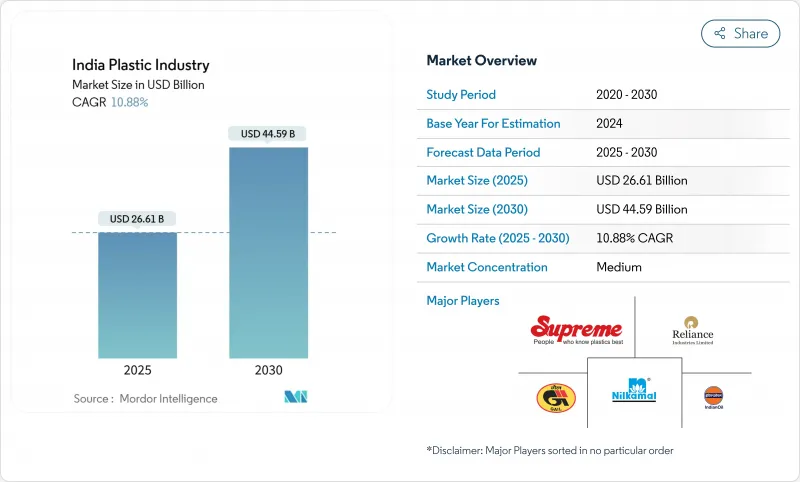

インドのプラスチック産業市場の2025年の市場規模は現在266億1,000万米ドルで、2030年には445億9,000万米ドルに達すると予測され、CAGRは10.88%です。

生産連動奨励金制度などの強力な公的インセンティブ、大規模なインフラ・プログラム、包装、建設、モビリティなどの消費者需要の加速が、この2桁成長を支えています。インド西部は、グジャラート州とマハラシュトラ州の密集した石油化学クラスターを原動力として、依然として消費の中心地である一方、軽量化とリサイクル性を求めるブランドによって特殊グレードのシェアが拡大しています。ポリオレフィンとPVCの供給サイドは、最近のブラウンフィールドとグリーンフィールドへの投資によって拡大し、長年の輸入依存を緩和しています。その一方で、廃棄物管理規制の高まり、不安定な原料コスト、デジタル生産管理の急速な導入により、操業効率と循環性に一層の焦点が当てられています。

インドのプラスチック産業市場動向と洞察

政府のPLI制度がグジャラート州のポリマー生産能力拡張を加速

PLIプログラムによる投資優遇措置により、グジャラート州のジャムナガルーダヘジ石油化学回廊にかつてない資本が流入しています。リライアンス・インダストリーズ社の1.5 MTPA塩ビ・コンプレックスやアダニ社の2 MTPA塩ビ増設などのプロジェクトにより、2027年までに250万トンの国内供給ギャップが縮小すると予想されています。生産量の増加と並行して、企業は、混合プラスチック廃棄物をISCCプラス認証樹脂に変換する化学リサイクル技術を導入しており、グジャラート州を地域のサーキュラーエコノミーのハブとして位置づけています。ポリマー専用鉄道回廊を含む物流改善により、西海岸の港から内陸の加工業者への原料の流れがさらに強化されます。

クイック・コマース・ブームが高剛性食品容器の需要を牽引

食料品の即日配達は、硬質包装の仕様を再形成しています。事業者は、衝撃に耐え、急激な温度変化の下でもバリアの完全性を維持し、マイクロフルフィルメントセンターで効率的に積み重ねられる容器を必要としています。射出グレードのポリプロピレンとクラリファイドランダムコポリマーが現在の供給の大半を占めているが、ブランドオーナーは2026年のリサイクル可能性目標に準拠するため、単一素材のデザインを試験的に採用しています。大手硬質包装コンバーターは、マハラシュトラ州とテランガナ州で、年率15%を超える容器需要の伸びの予測に対応するための能力増強を発表しました。

使い捨てプラスチック禁止はFMCG包装業者のコンプライアンスコストを上昇させる

禁止令の施行により、19の使い捨てアイテムが合法的な流通から排除され、ブランドは紙ラミネート、生分解性フィルム、より厚い再利用可能なフォーマットへと軸足を移すことを余儀なくされています。代替素材は、従来のLDPEフレキシブルより少なくとも40%高いため、調味料や持ち帰り用飲料などの価格に敏感なカテゴリーを圧迫しています。小規模のコンバーターは、代替基材用に押出コーティングやラミネーションラインを改造するための資本支出のハードルを報告しています。

セグメント分析

ポリエチレンはフィルムとブロー成形容器の需要に支えられ、2024年のインドのプラスチック産業市場で34%のシェアを維持した。高密度グレードはパイプ、キャップ、クロージャーの用途により低密度グレードよりも急速に成長しました。生分解性/バイオプラスチックのインドのプラスチック産業市場規模はCAGR 12.3%で拡大し、2030年には18億1,000万米ドルに達すると予測されます。ポリプロピレンは依然として織布製袋、家電製品の筐体、自動車用トリムに不可欠であり、PVCの将来は国内のクロール・アルカリ増設のタイムリーな始動にかかっています。

メカニカル・リサイクルやケミカル・リサイクルを通じて、循環型社会は勢いを増しています。インドのPETボトル回収率はすでに95%に達しており、これはよく組織化された非公式の回収ネットワークに支えられています。グジャラート州の新しい解重合ベンチャーは、ポリエステル繊維のループを閉じることを意図しており、輸出志向のボトルフレークから国内樹脂の循環型へのシフトを示唆しています。

生分解性グレードは、ベンチャー企業の注目を最も集めているが、バイオPEやバイオPETなどのバイオベースのドロップイン樹脂は、工程変更なしに既存の金型に適合するため、飲料やパーソナルケアラインで急速に拡大しています。現地のコンパウンドメーカーは、リグニン充填PLAやデンプングラフトPBATを試しており、化石由来の同等品と比較してコストプレミアムを70%以下に抑えています。India Plastics Pactに基づく認証制度は、2030年までに硬質包装材に50%のリサイクル含有率または生物由来原料を要求しており、ブランドオーナーを供給契約の前倒しに駆り立てています。

カルナタカ州とタミル・ナードゥ州におけるパイロット・スケールのプロジェクトでは、多層フィルムの酵素的リサイクルから原料モノマーへの転換が実証されています。その量はまだ少ないが、商業化に成功すれば、年間200万トンの複合廃棄物を回収する道が開け、埋立処分の圧力を緩和することができます。

インドのプラスチック産業市場セグメンテーションでは、業界をポリマーの種類別(ポリエチレン、ポリプロピレンなど)、特殊プラスチックとバイオプラスチックの種類別(生分解性バイオプラスチック、バイオベースの非生分解性プラスチック)、加工技術別(射出成形、ブロー成形など)、用途別(包装、自動車、輸送など)に分類しています。市場予測は金額(米ドル)で提供されます。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- グジャラート州におけるポリマー生産能力拡張を加速する政府PLIスキーム

- クイック・コマース・ブームが高剛性食品容器の需要を牽引

- Swachh Bharat Phase-IIが都市部のHDPEパイプ交換を促進

- EV軽量化戦略が二輪車のエンジニアリングプラスチックスを押し上げる

- 西インドにおける医薬品輸出の急増が医療グレード樹脂の消費を押し上げる

- Tier-IIモールの建設ラッシュでPVCプロファイルとクラッディングの需要が増加

- 市場抑制要因

- 使い捨てプラスチック禁止がFMCGパッケージメーカーのコンプライアンス・コストを増大させる

- 中東情勢の緊迫化によるナフサ原料価格の変動

- 物流ボトルネックと生産能力不足を引き起こす州間廃棄物規制

- 飲料水中のマイクロプラスチックに対する消費者の反発

- バリュー/サプライチェーン分析

- 規制または技術的展望

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- ポリマー種類別

- ポリエチレン(LDPE、LLDPE、HDPE)

- ポリプロピレン

- ポリ塩化ビニル

- ポリエチレンテレフタレート(PET)

- ポリスチレンとEPS

- アクリロニトリル・ブタジエン・スチレン(ABS)

- ポリカーボネート

- その他(PMMA、POMなど)

- 特殊プラスチックとバイオプラスチックのタイプ別

- 生分解性バイオプラスチック(PLA、PHA、スターチブレンド)

- バイオベースの非生分解性プラスチック(バイオPE、バイオPET)

- 加工技術別

- 射出成形

- ブロー成形

- 押出

- 熱成形

- 回転成形

- 圧縮成形

- 積層造形(3Dプリンティング)

- 用途別

- パッケージ

- 硬質包装

- フレキシブル包装

- 建築・建設

- 自動車・運輸

- 電気・電子

- 農業と灌漑

- ヘルスケアと医薬品

- 消費財・家庭用品

- 家具・寝具

- その他(テキスタイル、スポーツ、レジャー)

- パッケージ

- 地域別(インド)

- 西インド(グジャラート州、マハラシュトラ州、ゴア州)

- 北インド(デリー-NCR、ウッタルプラデシュ、パンジャブ、ハリヤナ、ラジャスタン)

- 南インド(タミル・ナードゥ州、カルナータカ州、テランガナ州、アンドラ・プラデシュ州、ケララ州)

- 東・北東インド(西ベンガル州、オディシャ州、ビハール州、アッサム州、北東部諸州)

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Reliance Industries Ltd

- Indian Oil Corporation Ltd

- GAIL(India)Ltd

- Haldia Petrochemicals Ltd

- Supreme Industries Ltd

- Nilkamal Ltd

- Time Technoplast Ltd

- Jain Irrigation Systems Ltd

- Kingfa Science and Technology India Ltd

- Mayur Uniquoters Ltd

- Plastiblends India Ltd

- Responsive Industries Ltd

- Safari Industries(India)Ltd

- VIP Industries Ltd

- Wim Plast Ltd(Cello)

- Cosmo Films Ltd

- Manjushree Technopack Ltd

- Ester Industries Ltd

- SRF Ltd

- Jindal Poly Films Ltd