|

|

市場調査レポート

商品コード

1811727

工具用プラスチック市場:タイプ別、用途別、機能性別、最終用途産業別、地域別 - 2030年までの予測Tools Plastic Market by Type, Application, End-use Industry, and Region - Global Forecast to 2030 |

||||||

|

|||||||

カスタマイズ可能

|

|||||||

| 工具用プラスチック市場:タイプ別、用途別、機能性別、最終用途産業別、地域別 - 2030年までの予測 |

|

出版日: 2025年09月03日

発行: MarketsandMarkets

ページ情報: 英文 269 Pages

納期: 即納可能

|

概要

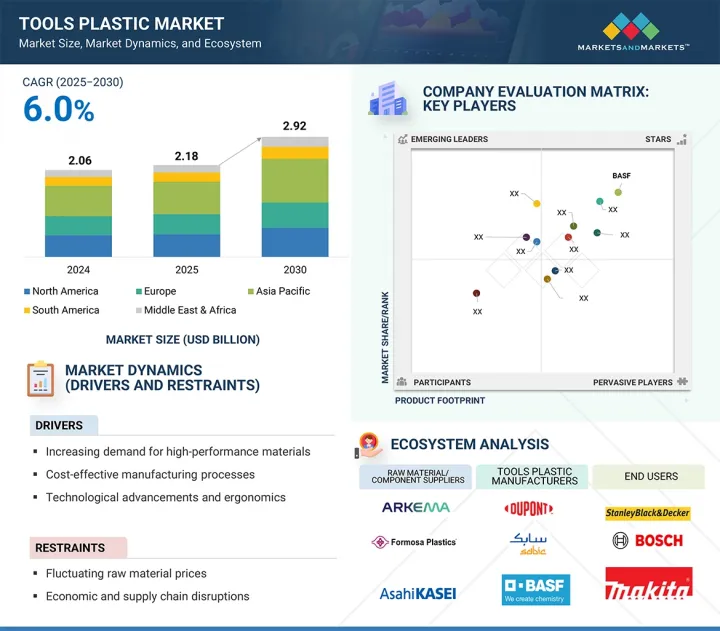

工具用プラスチックの市場規模は、予測期間中に6.0%のCAGRで拡大し、2025年の21億8,000万米ドルから2030年には29億2,000万米ドルに達すると予測されています。

工具用プラスチック市場は、自動車、包装、建設、エレクトロニクス産業における、軽量で耐久性があり、コスト効率の高い材料への需要の高まりが原動力となっています。最近のポリマー改質の進歩により、引張強度、柔軟性、耐熱性などのプラスチック特性が強化され、より幅広い工具用途のニーズに対応できるようになっています。

| 調査範囲 | |

|---|---|

| 調査対象年 | 2022年~2030年 |

| 基準年 | 2024年 |

| 予測期間 | 2025年~2030年 |

| 検討単位 | 金額(100万米ドル)/数量(キロトン) |

| セグメント | タイプ別、用途別、機能性別、最終用途産業別、地域別 |

| 対象地域 | 北米、欧州、アジア太平洋、南米、中東・アフリカ |

さらに、消費者の嗜好の変化や持続可能性を重視する政府の規制が、リサイクル可能なプラスチックやバイオベースプラスチックの技術革新を促し、メーカーに新たな機会をもたらしています。新興経済諸国における急速な都市化などの要因は、プラスチックベースの道具や包装材料の使用を引き続き後押しすると思われます。同様に、eコマースの台頭は、より軽量で効率的なプラスチック包装ソリューションへの需要を高めています。自動車業界では、燃費向上と二酸化炭素排出量削減のために車両軽量化を目指すメーカーが増加しており、プラスチックの使用量が増加しています。さらに、急速な工業化と低い生産コストがプラスチック市場成長の強力な原動力となっているアジア太平洋地域では、企業がプラスチック製品に多額の投資を行っています。

ポリカーボネートは、高強度、軽量、耐衝撃性という独自の組み合わせにより、工具用プラスチック市場で最も急成長している種類の一つです。耐久性に優れたハンドツールや電動工具のハウジング、安全ゴーグル、保護シールドなどに使用されています。ポリカーボネートは、熱や応力に対する寸法安定性が高いため、建設業や製造業など、過酷な作業負荷がかかる環境で使用される工具にも最適です。ポリカーボネートは透明度が高く、成形性に優れているため、現代的な工具のデザインに柔軟性を与え、美観を損ないません。従来の工具から脱却し、より人間工学的に設計された安全で効率的な工具が求められるようになるにつれ、メーカーはポリカーボネートに注目し、エンドユーザーのニーズと工具の機能性の両方を満たす性能を強化し、イノベーションを開発しています。さらに、耐紫外線グレードや難燃グレードなど、新しく改良された配合により、成長の機会がさらに増えています。

電動工具は、産業、建設、家庭部門で広く使用されているため、工具用プラスチック業界で最も重要な用途の一つです。電動工具には強靭で軽量な素材が必要であり、ABS、ポリカーボネート、ナイロンなどのプラスチックが効果的に提供する耐衝撃性、耐熱性、耐摩耗性が求められます。プラスチックは電動工具の重量を大幅に軽減し、取り扱いや持ち運びを容易にします。貿易やDIYプロジェクトでバッテリー駆動やコードレスの電動工具の使用が増加しているため、電子部品を安全かつ確実に封入できる高性能プラスチックの需要がさらに高まっています。さらに、世界的な建築・製造活動の活発化に伴い、電動工具の需要も堅調に推移しています。このような動向により、人間工学に基づいて設計され、熱を遮断し、衝撃を吸収するハウジングが好まれ続けているため、プラスチックは金属に代わる選択肢となっています。結局のところ、工具の設計と材料における継続的な進歩は、工具用プラスチック市場における電動工具の重要性を強化し続けています。

北米は、その強力な製造基盤、技術進歩、最終用途産業における高い需要により、工具用プラスチック市場で第2位となっています。同地域には電動工具、ハンドツール、医療機器の主要メーカーがあり、強度、耐衝撃性、軽量性からABS、ポリカーボネート、ナイロンなどのエンジニアリング・プラスチックに大きく依存しています。米国とカナダの建設・自動車産業は、手頃な価格で耐久性のあるプラスチック工具を継続的に必要とする産業を確立しています。DIYプロジェクト、住宅リフォーム、都市開発への関心の高まりは、継続的な市場成長の原動力となっています。この地域で操業する世界のプラスチックメーカーや工具メーカーは、高性能で環境に優しいプラスチックの開発を可能にする先進的な研究施設から恩恵を受けています。軽量でリサイクル可能な工具材料に対する規制の重点化が、特殊プラスチックの採用をさらに後押ししています。これらの要因が相まって、北米は工具用プラスチックの主要市場であり、プラスチック技術革新の拠点となっています。

当レポートでは、世界の工具用プラスチック市場について調査し、タイプ別、用途別、機能性別、最終用途産業別、地域別動向、および市場に参入する企業のプロファイルなどをまとめています。

目次

第1章 イントロダクション

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 重要考察

第5章 市場概要

- イントロダクション

- 市場力学

- ポーターのファイブフォース分析

- 主要な利害関係者と購入基準

- マクロ経済指標

- バリューチェーン分析

- 規制状況

- 貿易分析

- エコシステム分析

- 顧客ビジネスに影響を与える動向/混乱

- ケーススタディ分析

- 技術分析

- 価格分析

- 2025年~2026年の主な会議とイベント

- 特許分析

- AI/生成AIが工具用プラスチック市場に与える影響

- 投資と資金調達のシナリオ

- 2025年の米国関税が工具用プラスチック市場に与える影響

第6章 工具用プラスチック市場(タイプ別)

- イントロダクション

- アクリロニトリルブタジエンスチレン(ABS)

- ナイロン(ポリアミド-PA)

- ポリカーボネート(PC)

- ポリプロピレン(PP)

- ポリ塩化ビニル(PVC)

- 高密度ポリエチレン(HDPE)

- その他

第7章 工具用プラスチック市場(用途別)

- イントロダクション

- 産業(プロ用)

- 商業

- 住宅(DIY)

第8章 工具用プラスチック市場(機能性別)

- イントロダクション

- 電動工具

- 機械工具

第9章 工具用プラスチック市場(最終用途産業別)

- イントロダクション

- 建設

- 医療

- 自動車

- 農業/園芸/耕作

- 製造

- 航空宇宙

- 造船

- その他

第10章 工具用プラスチック市場(地域別)

- イントロダクション

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- フランス

- 英国

- イタリア

- スペイン

- その他

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- その他

- 中東・アフリカ

- GCC諸国

- 南アフリカ

- その他

- 南米

- ブラジル

- アルゼンチン

- その他

第11章 競合情勢

- 概要

- 主要参入企業の戦略

- 収益分析、2022年~2024年

- 市場シェア分析、2024年

- 企業評価と財務指標

- ブランド/製品比較分析

- 企業評価マトリックス:主要参入企業、2024年

- 企業評価マトリックス:スタートアップ/中小企業、2024年

- 競合シナリオ

第12章 企業プロファイル

- 主要参入企業

- BASF

- COVESTRO AG

- DUPONT

- LYONDELLBASELL INDUSTRIES HOLDINGS B.V.

- LG CHEM

- SABIC

- ASAHI KASEI CORPORATION

- ARKEMA

- FORMOSA PLASTICS CORPORATION

- MITSUBISHI CHEMICAL GROUP CORPORATION

- その他の企業

- ADVANSIX

- TRINSEO

- ENVALIOR

- ROCHLING SE & CO. KG

- POLYPLASTICS CO. LTD.

- INEOS

- ENSINGER

- GRAND PACIFIC PETROCHEMICAL CORPORATION

- TRIDENT PLASTICS INC.

- CENTROPLAST

- POLYPLASTY S.R.O.

- RTP COMPANY

- ESTER

- CELANESE CORPORATION

- JOSLYN MANUFACTURING