|

市場調査レポート

商品コード

1906894

食事代替製品:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)Meal Replacement Products - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| 食事代替製品:市場シェア分析、業界動向と統計、成長予測(2026年~2031年) |

|

出版日: 2026年01月12日

発行: Mordor Intelligence

ページ情報: 英文 150 Pages

納期: 2~3営業日

|

概要

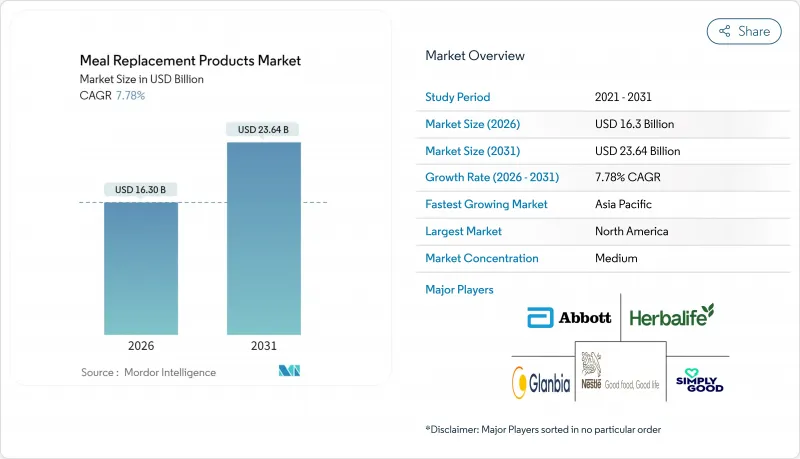

2026年の食事代替製品市場規模は163億米ドルと推定され、2025年の151億2,000万米ドルから成長し、2031年には236億4,000万米ドルに達すると予測されています。

2026年から2031年にかけての年間平均成長率(CAGR)は7.78%となる見込みです。

この拡大は、健康志向の消費者行動と食品加工における技術革新の融合を反映しています。ミールリプレイスメント市場は、変化する消費者の嗜好とライフスタイルパターンに牽引され、大きな変革を経験しています。予防的な健康管理とウェルネスへの関心の高まりが、市場情勢を形作る主要な力となっています。この健康意識の高まりにより、メーカーはより洗練され栄養バランスの取れたミールリプレイスメント製品の開発を進めています。業界では、クリーンラベルの代替製品への顕著な移行が見られ、消費者は原材料の調達や加工方法の透明性を求めています。

世界の食事代替製品市場の動向と洞察

多忙なライフスタイルが便利で栄養価の高い食事オプションの需要を促進

都市化の加速と労働形態の変化は、食事摂取行動を根本的に変容させています。企業が従来の社員食堂を柔軟な食事ソリューションに置き換える中、食事宅配サービスは成長を遂げています。この変化は企業環境を超えて広がっており、従業員満足度と出勤率の向上を目指す雇用主の間で、ファクター社の法人向け食事宅配プログラムが支持を集めていることがその証左です。リモートワークの柔軟性とオフィス勤務要件の融合は、異なる職場環境でも一貫性を保つ携帯型栄養ソリューションへの需要を生み出しています。2025年2月にクエスト・ニュートリション社が発売したプロテインミルクシェイク(14オンスボトルに45グラムのタンパク質含有)は、高栄養価で手軽に持ち運べる商品を求める消費者ニーズにメーカーが応える好例です。この動向は特にミレニアル世代とZ世代の消費者に顕著であり、栄養品質を損なわずに利便性を重視する彼らの需要が、アクティブなライフスタイルを支える包装形態や製品処方の革新を推進しています。

健康とフィットネスへの意識の高まりが、タンパク質を豊富に含む食事代替品の需要を押し上げる

この健康意識は、従来のフィットネス愛好家だけでなく、筋肉の維持を求める高齢層にも広がっています。アボット社が、プロフェッショナル・ピックルボール協会と戦略的提携を結び、Ensure Max Proteinなどの高タンパク質製品を通じて筋肉の健康を促進していることも、そのことを裏付けています。機能性成分の統合はますます高度化しており、2025年1月には、Koia社が、種子油や人工甘味料を使用せずに、32グラムの完全植物性タンパク質を含むEliteシェイクを発売しました。科学的な検証が製品開発を推進しており、査読付きの研究により、タンパク質を豊富に含む間欠的な食事代替食品と中程度の強度のトレーニングを組み合わせると、運動のみの場合と比較して優れた減量効果が得られることが実証されています。この動向は、従来の美容基準よりも筋力を重視するソーシャルメディアのインフルエンサーや有名人によってさらに増幅され、持続的な市場成長を支える文化的勢いを生み出しています。

人工添加物や保存料に対する消費者の懐疑心が製品受容を制限

クリーンラベル運動の進展に伴い、消費者の原材料表示への監視が強化されています。FDAが2026年までに合成着色料を排除する方針を示したことは、食品における人工添加物削減を求める規制圧力の高まりを反映しています。この懐疑的な姿勢が天然代替品の革新を促進しており、スパークセル社が特許取得のセルロース技術を用いた生分解性植物由来着色料を開発し、合成着色料の代替を実現した事例がこれを示しています。欧州連合(EU)が2025年2月に施行予定の改訂版「新規食品ガイドライン」では、新規原料の製造工程と安全性データに関する包括的な文書化を義務付ける、より厳格な安全性評価プロトコルが確立されます。企業が機能性原料の利点と透明性要件のバランスを取る必要があるため、消費者教育の取り組みは市場受容において極めて重要となっています。この課題は特にタンパク質強化分野で顕著であり、クリーンラベルを維持しながら望ましい栄養プロファイルを達成するには高度な配合技術が必要となり、生産コストの上昇を招き市場参入を制限する可能性があります。

セグメント分析

粉末製品は2025年に40.62%のシェアで市場をリードし続けております。コスト効率とカスタマイズ性の柔軟性が、予算重視の消費者や精密な栄養管理を求めるフィットネス愛好家に支持されているためです。しかしながら、即飲製品は2026年から2031年にかけて10.45%のCAGRで最も急速な成長を遂げております。利便性への需要と大幅な味覚改善が、従来のサプリメントユーザーを超えた一般消費者層を惹きつけているためです。

製品タイプ内の競合環境は、技術革新によって再構築されつつあります。特に、透明なプロテイン飲料と改良された味覚プロファイルを可能にする、プロテイン加工技術や風味マスキング技術が注目されています。2024年3月にHuelが発売した「Complete Protein」パウダーは、世界初の栄養的に完全なヴィーガンプロテインパウダーとして位置付けられており、企業が単一栄養素への焦点ではなく、包括的な栄養プロファイルを通じて差別化を図っていることを示しています。プロバイオティクス、アダプトゲン、特殊タンパク質などの機能性成分の統合により、各製品カテゴリー内にプレミアムなサブセグメントが形成されつつあります。各社は科学的検証を活用して高価格帯の正当性を示し、健康効果の認知を通じて消費者ロイヤルティを構築しています。

2025年にはボトルとジャーが71.38%の市場シェアを占め、製品の鮮度を保ちながら少量ずつ消費できる再封可能な分量管理包装への消費者嗜好を反映しています。テトラパックやカートンは、持続可能性への取り組みと技術革新によりバリア性能が向上し冷蔵不要で保存期間が延長されたことから、2026年から2031年にかけて8.78%のCAGRで最も急速な成長を見せています。

包装の進化は素材選択を超え、ユーザー体験と製品品質を向上させるスマート包装技術へと広がっています。2024年5月に導入されたテトラパックの「ファクトリー・サステイナブル・ソリューションズ」は、洗浄用ナノろ過、液体回収、再生可能エネルギー統合など、生産プロセス全体に持続可能性を組み込む包装企業の取り組みを示しています。持続可能な包装への移行は、環境責任と機能要件のバランスを取れる企業に競争優位性をもたらしています。消費者が栄養成分や味の好みと同様に、包装の持続可能性を購入判断の要素として重視する傾向が強まっているためです。

地域別分析

北米は、成熟した健康文化と、プレミアム製品の採用を支える強力な購買力を基盤として、2025年には41.35%のシェアで市場をリードし続けています。この地域の優位性は、アボット社の「エンシュア」ブランドが2024年に30億米ドル以上の世界の売上を達成したことでさらに強化されており、これは数十年にわたって築き上げられた製品革新とブランドロイヤルティの成功を反映しています。この地域の規制環境は、安全性を確保しながら革新を支援しており、ベータラクトグロブリンや発酵エンドウ豆タンパク質などの新規タンパク質がFDAのGRAS認定を取得したことで、製品の多様化が可能となっています。

アジア太平洋地域は、急速な都市化、健康意識の高まり、そして地域の栄養ニーズや文化的嗜好に合わせた革新的な製品開発に牽引され、2026年から2031年にかけて9.85%のCAGRで最も急成長する地域として台頭しています。1億3,600万人の糖尿病予備軍を対象とした特殊製品の市場が拡大しているインドは、特定の症状に対応した食事代替食品の潜在的な需要があることを示しています。

欧州では、製品の安全性と品質を確保しつつ、新規原料や加工技術におけるイノベーションを促進する包括的な規制枠組みに支えられ、着実な成長を維持しています。欧州食品安全機関(EFSA)が2025年2月に施行予定の改訂版「新規食品ガイドライン」は、より厳格な安全性評価プロトコルを定めており、世界の製品開発基準に影響を与える可能性があります。同地域では2024年に、レンナ属植物由来のタンパク質濃縮物やミドリムシ由来のβーグルカンを含む5つの新規食品物質が承認されており、原料イノベーションに対する規制面の支援が示されています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3か月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 多忙な生活様式が、便利で栄養価の高い食事オプションへの需要を促進しております

- 健康とフィットネスへの意識の高まりが、タンパク質強化型食事代替品の需要を促進しています

- 電子商取引プラットフォームの普及により、世界のアクセス性とブランド認知度が拡大しております

- 職場の健康増進プログラムは、健康的な外出先での食事代替品として、食事代替製品の利用を促進しております。

- 食事管理やカロリー管理への意識の高まりが、食事代替品の採用を促進しております

- 食品技術の進歩により、味、食感、保存期間、栄養プロファイルが向上しています

- 市場抑制要因

- 人工添加物や保存料に対する消費者の懐疑的な見方が製品の受容を制限しています

- 一般的なアレルゲンの存在が市場をアレルゲンフリーセグメントに限定する

- 製品リコールや品質問題が消費者の信頼とブランドロイヤルティを損なう

- 従来の食事の満腹感や食体験を完全に再現できないことが、リピート購入を制限しています

- サプライチェーン分析

- 規制情勢

- ポーターのファイブフォース

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- 製品タイプ別

- 粉末製品

- レディ・トゥ・ドリンク製品

- 栄養バー

- スープ

- その他の製品タイプ

- 包装形態別

- ボトル/ジャー

- パウチ

- テトラパックおよびカートン

- その他

- 性質別

- 従来型

- 有機

- 流通チャネル別

- スーパーマーケット/ハイパーマーケット

- コンビニエンスストア

- 専門店

- オンライン小売業者

- その他流通チャネル

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- その他北米地域

- 欧州

- ドイツ

- 英国

- イタリア

- フランス

- スペイン

- オランダ

- その他欧州地域

- アジア太平洋地域

- 中国

- インド

- 日本

- オーストラリア

- インドネシア

- 韓国

- その他アジア太平洋地域

- 南米

- ブラジル

- アルゼンチン

- コロンビア

- その他南米

- 中東・アフリカ

- 南アフリカ

- サウジアラビア

- アラブ首長国連邦

- その他中東・アフリカ地域

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Abbott Laboratories

- The Simply Good Foods Company(Atkins)

- Glanbia PLC

- Nestle S.A.

- Herbalife Nutrition Ltd.

- Amway Corp.(Alticor)

- The Protein Works

- Ka'Chava

- Ample Foods Private Limited

- Huel Ltd.

- Soylent Nutrition, Inc.

- Orgain, Inc.

- Premier Nutrition Corporation

- Nutrisystem, Inc.

- Cambridge Weight Pla

- RTP International(RiteBite Max Protein)

- Labrada Nutrition

- GlaxoSmithKline plc

- Vega Company

- Myprotein