コンテンツ分析:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)

Content Analytics - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 1851155

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

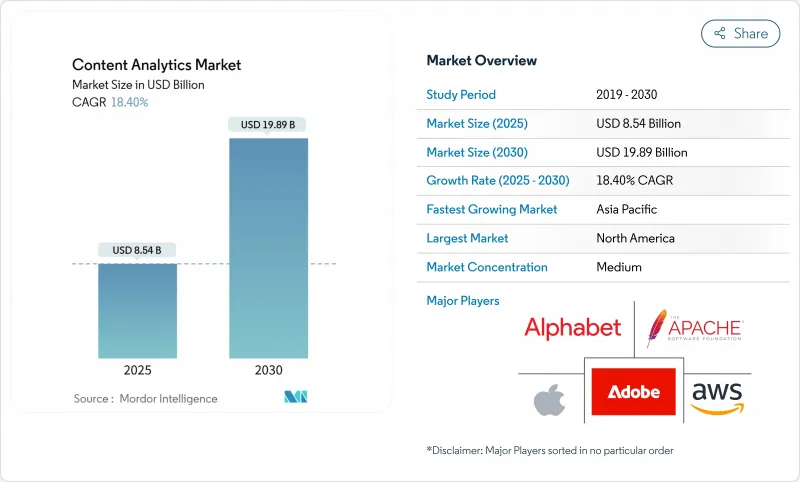

コンテンツ分析市場規模は、2025年に85億4,000万米ドルと推定され、予測期間(2025-2030年)のCAGRは18.40%で、2030年には198億9,000万米ドルに達すると予測されます。

クラウド移行の加速、マルチモーダルAIの急速な採用、ベクトル検索とセマンティック埋め込み技術の融合が、企業が非構造化情報から価値を引き出す方法を再構築しています。パブリッククラウドの導入、リアルタイムのソーシャルリスニング、大規模な言語モデルを駆使した「ナレッジマイニング」パイプラインは、参入障壁を下げ、実験を促しています。同時に、データ主権とハイパースケールAIプラットフォームのスケールメリットをバランスさせたハイブリッドアーキテクチャへの需要も高まっています。小売、メディア、BFSIの既存企業間の競争激化は、より迅速なTime-to-Valueと測定可能な生産性向上を約束する垂直化ソリューションへとベンダーを押し上げています。これらの要因が相まって、コンテンツ分析市場は予測期間中、より広範な企業向けソフトウェア支出を上回り続けることが示唆されます。

世界のコンテンツ分析市場の動向と洞察

非構造化エンタープライズデータの急激な成長

非構造化情報はすでに企業メモリの大部分を占めており、2025年に予想される175ゼタバイトのうち80%はリレーショナル・システム以外で生成されています。例えば、医療プロバイダーは、何百万もの画像や図表をデジタル化し、リアルタイムの臨床的洞察を引き出すと同時に、物理的な保管コストを削減しています。これらのボリュームは、ナレッジワーカーが同じクエリで文書、チャットログ、医療スキャンに対してセマンティックな質問をすることを可能にし、使い慣れたSQLエンジンにベクトル関数を埋め込むレイクハウスアーキテクチャへと企業を押し上げています。

クラウドベースの分析プラットフォームの採用急増

パブリッククラウドのAIサービスでは、企業はオンデマンドでトランスフォーマースケールのモデルをレンタルできるため、専用ハードウェアへの資本支出を回避できます。アマゾン・ウェブ・サービスの2025年第1四半期の売上高は、前年同期比17%増の335億米ドルを記録し、主にアナリティクス・ワークロードが牽引しました。企業がワークロードをプロバイダー間で分割し、レイテンシー、コスト、管轄コンプライアンスを最適化するハイブリッド・パターンが主流となっています。Google BigQueryとMicrosoft Knowledge Miningパイプラインは、インフラを抽象化する一方でベクトル検索APIを公開することで、このシフトを支えています。

データリテラシー人材の不足と変更管理のギャップ

テクノロジー・リーダーの37%のみが、ジェネレーティブAIに価値があると判断しているが、その主な理由は、企業がプロトタイプをスケーラブルなワークフローに変換するのに苦労しているためです。連邦準備制度理事会(FRB)の調査によると、AIの導入率は企業によって5%から40%の幅があり、データエンジニアリング、モデルガバナンス、ドメイン固有のプロンプト設計におけるスキルのばらつきが浮き彫りになっています。ターゲットを絞った再スキルアッププログラムがなければ、ベンダーが豊富に提供しているにもかかわらず、アナリティクスの価値実現が停滞するリスクがあります。

セグメント分析

企業がトランスフォーマークラスのモデルへの摩擦のないアクセスを求める中、パブリッククラウドサービスは2024年に56.2%の売上を獲得しました。このシェアは、クラウドのハイパースケーラが磨き続けるコスト効率と弾力性の優位性を裏付けています。パブリッククラウドのワークロード向けコンテンツ分析市場規模は、マネージドフィーチャーストア、モデルハブ、エンタープライズプロンプトライブラリを背景に急上昇すると予測されます。ハイブリッドクラウドとマルチクラウドの使用事例は、CAGR 21.3%で推移しています。規制部門では、決定論的なスループットや主権制御を必要とするワークロードには、オンプレミスのアプライアンスが依然として不可欠です。

ベクターインデックスをエッジに配置し、重いエンベッディング生成をクラウドGPUにオフロードすることで、洞察の深さを犠牲にすることなくポリシーコンプライアンスを達成する企業が増えています。ベンダーは現在、プライベートとパブリックのエンドポイントにわたってパイプラインの健全性をスコア化する観測可能性ダッシュボードをバンドルしており、これは単一プロバイダの機能停止に対するコンテンツ分析市場の耐性を強化する動向となっています。

ソーシャルメディアモニタリングは、ブランドリスニングスイートとインフルエンサートラッキングモジュールの成熟した採用を反映して、2024年に33.6%のシェアを維持した。しかし、コンタクトセンターの自動化、リアルタイムの文字起こし、音声バイオメトリクスによって、音声・音声アナリティクスのCAGRは20.5%となり、これは追跡したセグメントの中で最速です。音声中心ツールのコンテンツ分析市場規模は、銀行、旅行、ヘルスケアのキオスク端末に音声アシスタントが普及するにつれて拡大しています。高品質な自動音声認識により、マルチモーダルなダッシュボードが作成され、トーン、センチメント、インテント・スコアがエージェントのコーチングやエスカレーション・ワークフローのトリガーとなります。

テキスト分析は、契約内容の確認やコンプライアンス・フラグ付けに不可欠であり、ビデオ中心のパイプラインは、損失防止やストリーミング・コンテンツの最適化に役立っています。ソーシャルビデオクリップ、コールセンターのトランスクリプト、ユーザーが投稿した画像が同じモデルガーデンにルーティングされるようになり、コンバージェンスが加速しています。したがって、業界のシナリオは、サイロ化された製品からまとまりのあるエクスペリエンス・エンジンへとシフトし、コンテンツ分析市場の長期的な成長見通しを強めています。

コンテンツ分析市場は、デプロイメントタイプ(オンプレミス、パブリッククラウド、ハイブリッド/マルチクラウド)、アプリケーション(テキスト分析、ビデオ分析、その他)、エンドユーザー産業(BFSI、ヘルスケア、ライフサイエンス、その他)、組織規模(大企業、中小企業)、コンテンツタイプ(テキスト、画像、音声、その他)、地域別にセグメンテーションされています。市場予測は金額(米ドル)で提供されます。

地域別分析

北米は、クラウドの早期導入により成熟したデータサイエンスの人材プールと広範なサードパーティマーケットプレースのエコシステムが構築されたため、2024年の売上高シェアは38.1%に達しました。AWSのような大手プロバイダーは、高度なベクトル検索プリミティブをサーバーレスデータベースにバンドルすることで2桁の成長率を達成し、地域の課題者の参入障壁を高めました。差し迫った欧州のESG報告義務化はすでに何千もの米国多国籍企業に影響を及ぼしており、それに応じて開示パイプラインを調整しなければならないが、テクノロジーバイヤーは安定した規制背景から利益を得ています。アジア太平洋地域の消費ミックスは、金融サービス、ヘルステック、消費者直販小売に及んでおり、コンテンツ分析市場の多様な勢いを保証しています。

アジア太平洋地域は最も急速に成長しており、2030年までのCAGRは21.7%を記録すると予想されています。香港の3,000ペタフロップスのスーパーコンピューティングセンターやインドの13億米ドルのコンピュート戦略など、政府が支援するインフラプロジェクトは、マルチモーダルおよび大規模言語モデルのワークロードに必要なGPU密度を提供します。WeChat、LINE、Douyinといったソーシャルメディアの普及は、微調整サイクルを加速させる豊富な現地語データを保証します。各地域のクラウド・プロバイダーは、ローカリゼーション・ルールを満たすため、ソブリンAIゾーンの提供を競っています。

欧州では、個人情報保護体制が分断されているにもかかわらず、着実に前進しています。専門家の75%は規制をAIの最大のハードルとして挙げているが、この地域は連合学習などのプライバシー保護アナリティクスでリードしています。自動車、産業、エネルギーの各セクターは、組み込みハードウェア上で動作する軽量なマルチモーダルモデルの商業化に向け、学術研究所と連携し、製造業の競争力を強化しています。民間投資は依然として北米や中国の水準を下回っており、戦略的AI自律化に関する政策論議の動機付けとなっています。

中東とアフリカでは、公共部門のデジタル化とフィンテックに新たな勢いが見られます。GPUを利用できる地域が限られているため、データ流出を最小限に抑えるエッジアクセラレータへの関心が高まっています。ラテンアメリカはこの動向を反映しており、小売決済のディスラプターや都市安全機関がSaaS音声アナリティクスを採用しています。絶対的な規模は小さいもの、これらの地域は、ベンダーの収益源を多様化し、世界のコンテンツ分析市場における地理的集中リスクを軽減する需要の増加に貢献しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 非構造化エンタープライズデータの急激な成長

- クラウドベースの分析プラットフォームの採用急増

- ブランドの評判のためのリアルタイム・ソーシャルメディア・リスニング

- ベクトル検索とセマンティック・エンベッディングがより深い洞察を解き放つ

- GenAIワークフローにおけるマルチモーダル(テキストー画像ー動画)分析

- 規制産業におけるeディスカバリー・コンプライアンスの圧力

- 市場抑制要因

- データリテラシーのある人材の不足とチェンジマネジメントのギャップ

- データ・プライバシー/主権に関する規制の強化

- 大規模AIパイプラインの高いエネルギーとカーボンフットプリント

- コンテンツフォーマットの細分化と標準化の欠如

- 業界バリューチェーン分析

- 規制情勢

- テクノロジーの展望

- 業界の魅力ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

- マクロ経済要因が市場に与える影響

第5章 市場規模と成長予測(バリュー)

- 展開タイプ別

- オンプレミス

- パブリック・クラウド

- ハイブリッド/マルチクラウド

- 用途別

- テキスト分析

- ビデオ分析

- ソーシャルメディア分析

- 音声分析

- ウェブおよびドキュメント分析

- エンドユーザー業界別

- BFSI

- ヘルスケアとライフサイエンス

- 小売・消費財

- ITおよびテレコム

- 製造

- 政府・公共機関

- メディアとエンターテイメント

- その他のエンドユーザー産業

- 企業規模別

- 大企業

- 中小企業(SMEs)

- コンテンツタイプ別

- テキスト

- 画像

- オーディオ

- ビデオ

- マルチモーダル/コンポジット

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- チリ

- その他南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他欧州地域

- アジア太平洋地域

- 中国

- インド

- 日本

- 韓国

- シンガポール

- マレーシア

- オーストラリア

- その他アジア太平洋地域

- 中東・アフリカ

- 中東

- アラブ首長国連邦

- サウジアラビア

- トルコ

- その他中東

- アフリカ

- 南アフリカ

- ナイジェリア

- その他アフリカ

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Adobe Inc.

- Alphabet Inc.(Google Cloud)

- Amazon Web Services, Inc.

- Apache Software Foundation(OpenSearch)

- Apple Inc.(Apple Analytics)

- Bazaarvoice, Inc.

- Cision Ltd.(Brandwatch)

- Clarabridge, Inc.(a Qualtrics company)

- ContentSquare S.A.S.

- Databricks, Inc.

- Hootsuite Inc.

- IBM Corporation

- Meltwater B.V.

- Microsoft Corporation

- NetBase Quid, Inc.

- NICE Ltd.

- OpenText Corporation

- Oracle Corporation

- Palantir Technologies Inc.

- SAS Institute Inc.

- Sprinklr, Inc.

- Talkwalker S.A.

- Teradata Corporation

- TIBCO Software Inc.

- Verint Systems Inc.

第7章 市場機会と今後の動向

- ホワイトスペースとアンメットニーズ評価

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日