|

市場調査レポート

商品コード

1851099

航空における5G:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)5G In Aviation - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| 航空における5G:市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年06月20日

発行: Mordor Intelligence

ページ情報: 英文 120 Pages

納期: 2~3営業日

|

概要

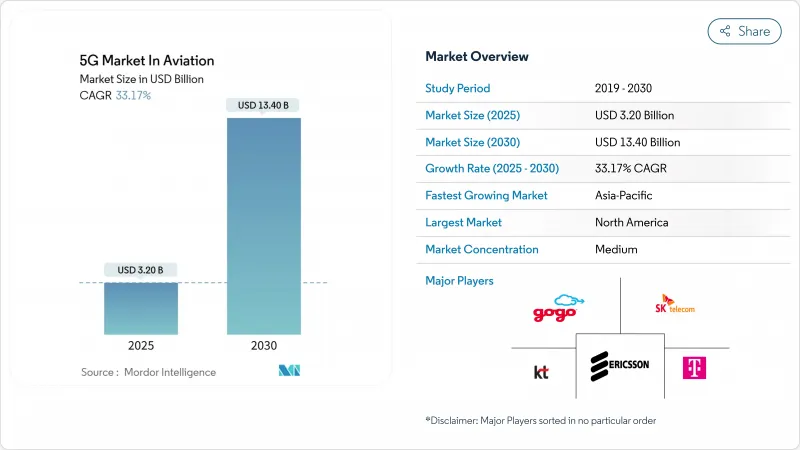

航空産業における5G市場は、2025年の32億米ドルから2030年には134億米ドルに成長すると予測され、予測期間(2025-2030年)のCAGRは33.17%です。

5G航空市場規模は2025年に32億米ドルであったが、CAGR 33.17%を反映して2030年には134億米ドルに達すると予測されています。この急成長は、5Gが旅客接続や予知保全からデータ主導の航空交通管理に至るまで、航空業界のあらゆるレイヤーをいかに再構築しつつあるかを明確に示しています。シームレスな機内ブロードバンドに対する旅行者の期待の高まり、空港のデジタル化プログラム、航空機と地上資産にまたがるリアルタイム分析の必要性が、採用を推進する要因となっています。コネクテッド航空機の改修のバックログの増加、ドローン通路の拡大、セーフティ・クリティカルなリンクの待ち時間短縮の約束が、5G航空市場にさらなる勢いを与えています。北米は現在、成熟した電気通信の展開と支持的な規制を強みに展開を支えているが、アジア太平洋は積極的なインフラ投資とメガハブにおける主要なプライベート・ネットワーク・プロジェクトを通じて、全体的な成長ペースに急速に歩調を合わせています。

世界の5G市場の動向と洞察

IFEC需要の急増

現在、乗客の77%がフライトを予約する際の決め手として機内Wi-Fiを挙げており、接続性が中核的なサービスのベンチマークになっています。カタール航空が2024年に開始したStarlink機内Wi-Fiは、ピーク速度500Mビット/秒を実現し、機内と地上での体験の間の技術格差を縮めました。2025年に予定されているGogoの航空専用5Gネットワークは、ビジネスジェット機向けに安定した平均25Mbpsの速度を約束し、75~80Mbpsのバースト速度まで上昇し、機内エンターテイメントとリアルタイムのコラボレーションを再構築します。

空港のデジタル変革プログラム

空港は、断片化されたレガシーシステムから、何千ものセンサー、カメラ、ハンドヘルド端末をつなぐ統合5Gプラットフォームへと移行しつつあります。フランクフルト空港のプライベート・ネットワークは、金属製の機体に起因する死角を減らし、セキュアなPOS、自動手荷物追跡、リアルタイムのビデオ解析をサポートすることで、手荷物の取り違え事故や通信遅延を削減しています。

プライベート5Gネットワーク構築のための高CAPEX

空港全体に5Gを導入する場合、多くの場合、300万~1,000万米ドルの出費が必要となり、これには、頑丈な無線機、ファイバーバックホール、周波数アクセス料が含まれます。代替モデルも登場している:ブラジルを拠点とするAtechは「ATC-as-a-service」を提供し、ナビゲーション・サービス・プロバイダーが多額の先行投資なしに高度な交通管理ツールを利用できるようにすることで、従来のプロジェクトと比べて40%のコスト削減を実現しています。

セグメント分析

2024年の5G航空市場規模のうち、空対地接続は46%を占め、確立された管制塔インフラと即時の旅客サービスニーズの恩恵を受けています。しかし、空対空接続は45%のCAGRで加速しています。航空機間の直接データ交換は地上中継を排除し、衝突回避メッセージの待ち時間を65%短縮し、燃料に最適化された編隊飛行を可能にします。トルコ航空やデルタ航空とのEchoStarの衛星と5Gのハイブリッド契約は、ルートにとらわれない継続的なカバレッジに対する商業的な意欲を示しています。

メッシュ・ネットワークへの移行は、ハブ・アンド・スポークのトラフィック・フローをダイナミック・ピアリンクに置き換えるという重大な設計の転換を意味します。SESARの5G-AirSkyトライアルは12ミリ秒以下の遅延を記録し、セーフティ・クリティカルなメッセージングへの対応を検証しました。

無線計画、ロールアウト、マネージド・オペレーションにまたがるサービス契約は、2024年の5G航空市場シェアの38.5%を占めています。しかし、航空会社はハードウェアの交換よりも仮想アップグレードを好むため、ソフトウェア収入は2030年まで35%のCAGRに設定されています。Gogoの5Gプロトコル・スタック・エミュレーションにより、エンジニアは空中に設置する前にアルゴリズムを微調整することができ、資本を節約し、機能リリースを加速させることができます。

エッジ・コンピューティングとネットワーク・スライシング・ツールは、物理的なネットワークの重複なしに、航空交通データ、貨物追跡、旅客ストリーミングのための特注レーンを可能にします。Eurocontrolの2024年CNS進化計画では、クラウド配信サービスとAI支援自動化を採用する早期導入企業に対して、15~20%の効率向上を見込んでいます。

航空分野の5G市場レポートは、接続タイプ(地上間通信、空対地通信、空対空通信)、オファリング(ハードウェア、ソフトウェア、サービス)、アプリケーション(旅客体験、空港業務、フライト業務、その他)、展開モデル(パブリック5Gネットワーク、プライベート5Gネットワーク、ハイブリッドネットワーク)、利害関係者(航空会社、空港、その他)、地域別に分類されています。

地域分析

北米が5G航空市場をリードし、2024年のシェアは37%、11億8,000万米ドルに相当します。米連邦航空局(FAA)は2025年に4,340万米ドルを空港技術調査に充て、統合5Gテストベッドに対する公共部門のコミットメントを強化しました。商業的な勢いも同様に強い:ゴーゴーが計画している全国的な航空専用5Gネットワークは、250以上のタワーをアップグレードし、機内カバレッジの弾力性を高めるためにライセンスとアンライセンススペクトラムをブレンドする予定です。

アジア太平洋地域は、国家規模の5Gの展開とデータセンターの容量増加により、33.18%のCAGRに匹敵する勢いです。中国の整備と香港国際空港のプライベート・ネットワークは、この地域をコネクテッド地上サービス車両と動的リソース割り当ての実験場として位置づけています。GSMAは、5Gが2030年までに地域経済に1,300億米ドルを投入すると予測しており、このうち航空分野が大きな割合を占めるとみています。

欧州は、協調的な研究開発と規制の調整を通じて、自らをイノベーションのハブとして位置づけています。英国の5G Innovation Regionsプログラムは空港のパイロットを育成し、EASAのResearch Agenda 2025はATM地上設備の性能指標と5G展開に不可欠なスペクトラム共存フレームワークを優先しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- IFEC(機内エンターテインメントとコネクティビティ)需要の急増

- 空港のデジタル変革プログラム

- 航空IoTセンサーとエッジコンピューティングの急速な拡大

- 国内5G周波数オークションと航空テストベッド

- 5G対応高度航空モビリティ回廊

- アンシラリー収益アップセリングのためのリアルタイム8Kキャビン分析

- 市場抑制要因

- プライベート5Gネットワーク構築のための高CAPEX

- 航空グレードのサイバーセキュリティと安全認証のハードル

- ミリ波帯の電波高度計との干渉リスク

- レガシー航空機における5Gデバイスの更新サイクルの制限

- バリュー/サプライチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 消費者の交渉力

- 新規参入業者の脅威

- 競争企業間の敵対関係

- 代替品の脅威

- 航空分野における5Gの使用事例

- 投資分析

第5章 市場規模と成長予測

- 接続タイプ別

- 地上間通信

- 空対地通信

- 空対空通信

- 提供別

- ハードウェア

- ソフトウェア

- サービス

- 用途別

- 旅客エクスペリエンス

- 機内Wi-Fi

- AR/VRエンターテインメント

- 空港事業

- 手荷物・貨物追跡

- スマートセキュリティと国境管理

- フライトオペレーション

- リアルタイムフライト追跡

- 予知保全テレメトリ

- ドローンおよびアーバンエアモビリティ運用

- 旅客エクスペリエンス

- 展開モデル別

- 公共5Gネットワーク

- プライベート5Gネットワーク

- ハイブリッド・ネットワーク

- 利害関係者別

- 航空会社

- 空港

- MROプロバイダー

- ANSP

- OEM

- 乗客数

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他欧州地域

- アジア太平洋地域

- 中国

- インド

- 日本

- 韓国

- ASEAN

- その他アジア太平洋地域

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他中東

- アフリカ

- 南アフリカ

- ナイジェリア

- その他アフリカ

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Telefonaktiebolaget LM Ericsson

- Nokia Corporation

- Huawei Technologies Co. Ltd

- Deutsche Telekom AG

- SK Telecom Co. Ltd

- KT Corporation

- Gogo LLC

- SmartSky Networks LLC

- AeroMobile Communications Ltd

- Inseego Corp.

- Telia Company AB

- Verizon Communications Inc.

- ATandT Inc.

- ZTE Corporation

- Qualcomm Technologies Inc.

- Panasonic Avionics Corporation

- Thales Group

- Collins Aerospace

- Intelsat S.A.

- OneWeb Ltd

- Eutelsat S.A.