|

市場調査レポート

商品コード

1851096

中国の商業用不動産:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)China Commercial Real Estate - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| 中国の商業用不動産:市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年06月11日

発行: Mordor Intelligence

ページ情報: 英文 150 Pages

納期: 2~3営業日

|

概要

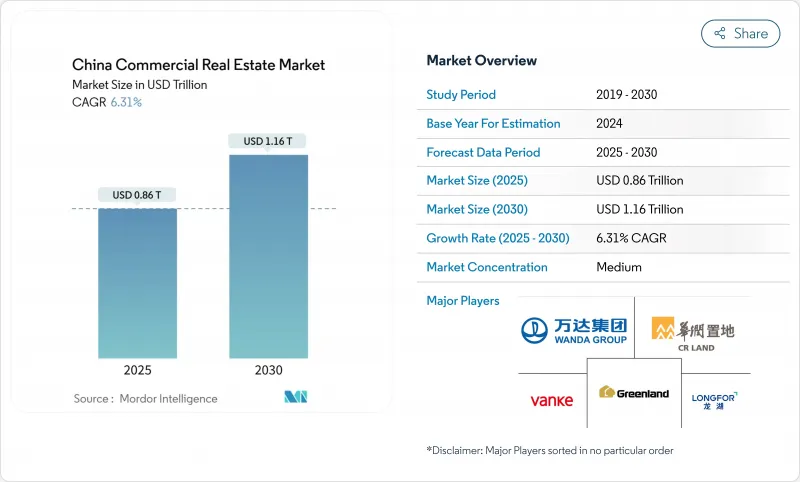

中国の商業用不動産市場は、2025年に8,600億米ドルとなり、2030年には1兆1,600億米ドルに達し、CAGR 6.31%で拡大すると予測されます。

この勢いは、住宅・都市プロジェクトに対する5,634億米ドルの公的資金投入、インフラ不動産投資信託(C-REIT)の展開、グリーンフィールドの増設よりも資産のアップグレードを優先する政策の傾注に起因しています。入居者のニーズは、近代的な物流スペース、グレードAオフィス、データ駆動型キャンパスへと変化し続け、機関投資家は、不安定な資金調達環境の中で安定した利回りを求める動きを強めています。同時に、レガシーストックの供給過剰、民間デベロッパーの高い借入コスト、セカンダリーモールの吸収の遅れが、ヘッドラインの成長を抑制しています。競争優位性は、規模を重視するデベロッパーから、忍耐強い資本とテクノロジーを駆使したプロパティ・マネジメントを組み合わせることができるアセット・ライト・オペレーターへと移行しつつあります。

中国の商業用不動産市場動向と洞察

eコマースと「二重循環」政策による底堅い物流需要

中国の「二重循環」青写真は、対外貿易とともに国内消費を重視しており、中国の商業用不動産市場の物流バックボーンを引き上げています。大北京と上海の倉庫の平均稼働率はすでに90%を超え、北京の一等地の賃料は2008年以来90%上昇しています。eコマース大手は、自動化された物流と、消費者への厳しい配送約束を満たすラストワンマイル・ノードへの投資を加速させています。サプライチェーンの近代化に関する政府のガイドラインは、Aクラスの物流パークへの民間資本の流入と連動し、輸出の伸びが緩やかになっても持続的な吸収を促進します。その結果、ロジスティクスのパイプラインは資本集約型となり、年金基金や保険会社にアピールする長期リース物件が好まれます。安定した賃料の上昇は、このセグメントが商業用不動産市場の準インフラストラクチャーであるという認識を強めています。

ティア1都市におけるAグレードオフィスのグレードアップのための国家主導の都市再生刺激策

中央・地方当局は、2024年8月までに5,392の都市再生プロジェクトに1,972億米ドルを割り当て、新規供給よりもストックの最適化をターゲットとしています。上海、北京、深セン、広州の4都市では、ハイブリッドワークのテナントを満足させるために、よりスマートな空調システム、フレキシブルな間取り、二酸化炭素削減のための改装などが、再開発の優先課題として挙げられています。公共政策銀行は更新融資を優先するよう指導しており、適格なスキームの実行リスクは低下しています。セカンダリーオフィスが高い空室率に苦しむなかでも、クオリティ重視の姿勢はグレードAスペースへの需要を高めています。古い資産をリポジショニングできる市場開拓者は、賃料プレミアムを獲得できる一方、より広範な中国の商業用不動産市場に重くのしかかっている構造的な供給過剰を緩和することができます。

ハイブリッド導入後のレガシー・オフィス・ストックの構造的供給過剰

ハイブリッド化によってオフィススペースの総需要は削減され、柔軟なレイアウトや近代的な換気を欠く2010年以前のタワーの機能的欠陥が露呈しました。調査によると、空室率の高い都市では、パンデミック(世界的大流行)に関連したセンチメントが上昇するごとに賃料が8%下落しました。グレードAのコンバージョン物件は更新補助金の恩恵を受けているが、非中核ストックの規模は改修能力を上回っています。テナントが質の高い物件に引き寄せられる中、セカンダリーオフィスの大家は賃料の値下げやコワーキングへの転換に踏み切り、中国の商業用不動産市場のリターンを抑制しています。空室率の上昇は、通勤摩擦が需要をさらに冷え込ませる分散型サブマーケットで最も顕著です。

セグメント分析

オフィスビルは2024年の中国の商業用不動産市場シェアの34.0%を占め、金融、テクノロジー、プロフェッショナルサービスのテナントがTier1地区に集中していることを反映しています。Aグレードのタワーは、ESG対応ビルやスマート・ワークスペースのアメニティを重視する多国籍企業に対応しており、ハイブリッドの採用にもかかわらず、プライムオフィスの空室率は1桁台にとどまっています。しかし、セカンダリーオフィスでは、テナントが最低限の賃料でアップグレードするため、空室率は2桁台となっています。オフィスと対をなす物流ストックは、2030年までのCAGRが7.72%と、eコマースの普及と国内流通の目標を背景に、他のどの資産クラスよりも拡大しています。大規模工業団地における入居者のプレリースは、市場開拓リスクを抑制し、迅速な賃貸開始を保証することで、倉庫資産に付随する中国の商業用不動産市場規模の収益深度を高めています。

ハイスペック倉庫は、オートメーション、高パレットラック、コールドチェーンベイを統合し、立地コスト感応度を薄めるプレミアム賃料を要求しています。機関投資家のマネジャーは、上海の臨港や深センの前海ゾーンに近い、都市に隣接した物流クラスターを、インフレヘッジを目的とした長期リースで追いかけています。対照的に、小売モールの業績は二極化しています。高級住宅地は堅調な売上を記録しているが、低級都市の中級センターは二桁の空室率に苦しんでいます。データセンター・シェルとバイオ製造パークは、規模は小さいが、利回りが高く、リース期間も長いため、幅広い商業用不動産市場の中で利益率の高いニッチを形成しています。オフィス改装とラストワンマイル施設にまたがることができるデベロッパーは、キャッシュフローを多様化し、景気変動を緩和することができます。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 商業用不動産購入動向- 社会経済および人口統計学的洞察

- 賃貸利回り分析

- 資本市場の浸透とREITの存在感

- 規制の見通し

- テクノロジーの展望

- 不動産テックと不動産分野で活躍する新興企業に関する洞察

- 既存および今後のプロジェクトに関する洞察

- 市場促進要因

- eコマースと「二重流通」政策による底堅い物流需要

- ティア1都市におけるグレードAオフィスのアップグレードに向けた国家主導の都市再生刺激策

- 加速するC-REITプログラムがインフラ型CREのための機関投資家の資本を解き放つ

- データセンターとライフサイエンス・キャンパスに拍車をかける「新しい質の高い生産力」アジェンダ

- トランスポート・ハブ構築(第14期計画)がラストワンマイルの小売倉庫ノードを促進

- ネットゼロ&3つ星グリーンビル義務化がレトロフィットの波を後押し

- 市場抑制要因

- ハイブリッド導入後のレガシー・オフィス・ストックの構造的供給過剰

- セクターのレバレッジ縮小に伴う民間デベロッパーの高い資金調達コスト

- 消費の二極化による低層モールの空室増加

- 土地売却収入の上限が新築パイプラインを抑制

- バリュー/サプライチェーン分析

- 概要

- 不動産デベロッパーと請負業者- 主な定量的・定性的洞察

- 不動産ブローカーとエージェント- 主要な定量的・定性的洞察

- 不動産管理会社ー定量的・定性的主要洞察

- バリュエーション・アドバイザリーおよびその他の不動産サービスに関する洞察

- 建材業界の現状と主なデベロッパーとのパートナーシップ

- 市場における主要な戦略的不動産投資家/バイヤーに関する洞察

- ポーターズ・ファイブ・フォース

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- 物件タイプ別

- オフィス

- 小売り

- ロジスティクス

- その他(産業、ホスピタリティ、データセンター、ライフサイエンス、複合施設)

- ビジネスモデル別

- 販売

- レンタル

- エンドユーザー別

- 個人/世帯

- 法人・中小企業

- その他(機関、政府、NGO)

- 都市別

- 上海

- 北京

- 深セン

- 広州

- 成都

- その他の地域

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 企業プロファイル

- Wanda Group

- China Resources Land Ltd

- Greenland Group

- Longfor Group

- China Vanke Co.

- Seazen Holdings

- China Overseas Land & Investment

- CapitaLand China

- Sino-Ocean Group

- Sun Hung Kai Properties

- Henderson Land Development

- Wharf REIC

- Prologis China

- GLP China

- Goodman China

- JD Property

- Cainiao Smart Logistics

- GDS Holdings

- Keppel Land China

- Brookfield China Logistics

- Wanda Group